Bezpłatny fragment - Ustalenie wynagrodzeń zasadniczych w oparciu o wartościowanie stanowisk pracy

Od procesu do taryfikatora

Oddaję w Państwa ręce opracowanie celowo krótkie i esencjonalne. Nie jest to książka o teorii wynagradzania ani przegląd wszystkich modeli płacowych. Skupiłem się wyłącznie na rozwiązaniach praktycznych — takich, które są konieczne, aby zaprojektować i wdrożyć spójny system wynagrodzeń zasadniczych oparty na wartościowaniu stanowisk pracy.

Wychodzę z założenia, że bez rzetelnego wartościowania nie ma trwałej sprawiedliwości wewnętrznej, przejrzystości ani racjonalnego różnicowania płac. To wartościowanie stanowi fundament budowy struktury wynagrodzeń: przedziałów płacowych, zasad wzrostu wynagrodzeń oraz mechanizmów korygowania niespójności. Dlatego koncentruję się na kluczowych decyzjach projektowych — doborze kryteriów, ustalaniu ich wag, konstrukcji poziomów oraz praktycznym powiązaniu wyników wartościowania z decyzjami płacowymi.

Pokazuję rozwiązania możliwe do zastosowania w organizacji, a nie wyłącznie poprawne koncepcyjnie. Szczególną wagę przykładam do spójności między opisami stanowisk, wartościowaniem pracy, strukturą widełek płacowych i regułami podwyżek, ponieważ dopiero ich konsekwentne powiązanie buduje wiarygodność systemu.

Mam nadzieję, że będzie to dla Państwa lektura użyteczna — taka, która porządkuje podejście do wynagrodzeń zasadniczych, ułatwia podejmowanie decyzji projektowych i pomaga budować rozwiązania trwałe, przejrzyste oraz „broniące się” zarówno organizacyjnie, jak i merytorycznie.

Życzę inspirującej lektury

Jacek Jędrzejczak

Proces budowania systemu wynagrodzeń zasadniczych w firmie- synteza

Ustalenie struktury wynagrodzeń jest jednym z najważniejszych elementów budowania całej polityki wynagradzania. Innymi słowy ustalając strukturę wynagrodzeń porządkujemy ją. Tak samo jak porządkujemy i ustalamy np. strukturę organizacyjną przedsiębiorstwa.

Ustalenie struktury wynagrodzeń ważne jest równie z punktu widzenia ilości składników płacy, którymi w ostatecznym rozrachunku będzie się operować podczas ustalania wynagrodzenia poszczególnych pracowników.

Należy również pamiętać, że budując przemyślany system wynagrodzeń zasadniczych, porządkujemy jeden z najkosztowniejszych obszarów funkcjonowania firmy. Wynagrodzenia zasadnicze są bowiem obciążone dodatkowymi kosztami, chociażby w postaci składek ZUS i podatków. Są również elementem świadczenia na rzecz pracownika o charakterze roszczeniowym, musi być zatem wypłacane — nawet jeśli kształtowanie wynagrodzeń w firmie powstało na błędnych założeniach.

Z tych właśnie powodów warto poświęcić uwagę i czas na wypracowanie właściwych narzędzi kształtowania płac w firmie. Tym bardziej, że jest to działanie wielowątkowe i wymagające rozwagi.

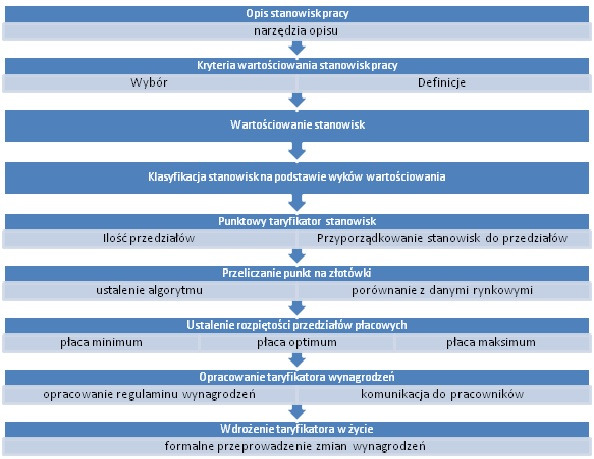

Ważne jest również przejście całego procesu według określonego schematu. Jego zastosowania obniża ryzyko popełnienia błędu w wypracowaniu ostatecznego rozwiązania — czyli taryfikatora wynagrodzeń zasadniczych.

Nie bez znaczenia będzie również ustalenie reguł podwyżek, na podstawie których użytkownicy systemu będą mogli stosować wynagrodzenia, jako faktyczne narzędzie motywacji pracowników, a nie tylko administrowania płacami.

Schemat procesu budowania systemu wynagrodzeń zasadniczych w firmie obrazuje poniższa ilustracja.

Przesłanki dla budowania systemu wynagrodzeń w oparciu o wartościowanie

Wynagrodzenia to ok. 30—80% całkowitych kosztów funkcjonowania organizacji (wg. GUS). Administrowanie płacami to nie to samo, co zarządzanie nimi. Brak podejścia systemowego = brak zarządzania. Nie da się zarządzać czymś, co nie jest mierzone (tutaj: zwartościowane).

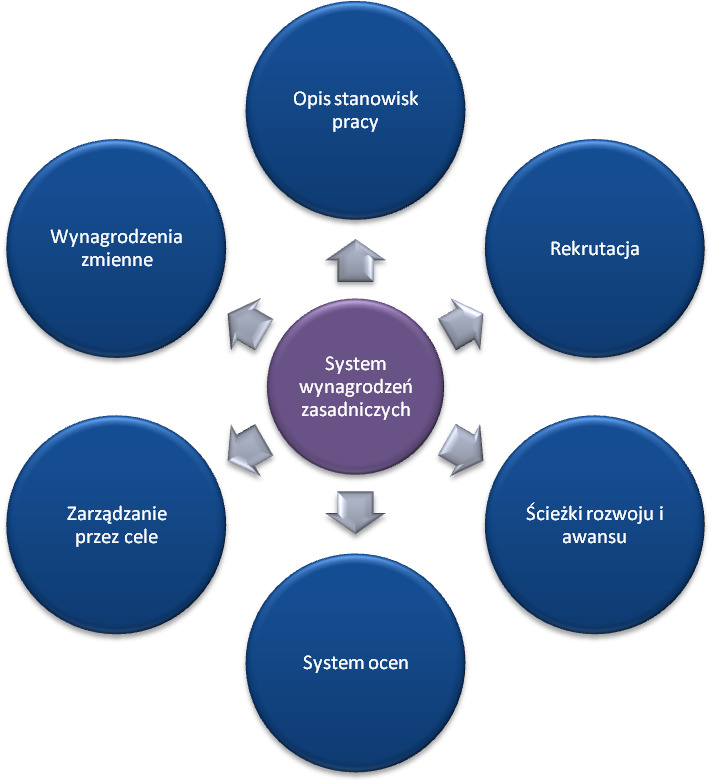

Powiązania systemu wynagrodzeń zasadniczych z innymi systemami ZZL w firmie

Powyższa ilustracja obrazuje zależności systemu wynagrodzeń z innymi systemami wspierającymi ZZL w firmie. Są one bowiem istotne i uświadamiają konieczność całościowego pojmowania aspektów związanych z budowaniem rozwiązań systemowych w obszarze zarządzania personelem.

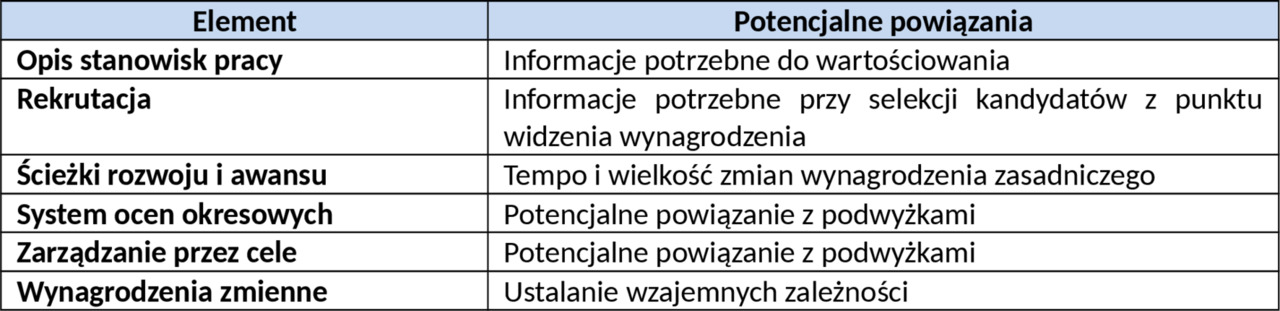

Potencjalne powiązania i zależności prezentuje poniższe zestawienie.

Potencjalne powiązania systemów wspierających zarządzanie personelem z wynagrodzeniami

Analiza powyższego zestawienia dowodzi, że system wynagrodzeń ściśle wiąże się z innymi systemami wspierającymi ZZL w firmie w wielu kluczowych obszarach. Dobrze zbudowany i zarządzany system może bowiem tworzyć efekt synergii z innymi rozwiązaniami, które w powiązaniu z wynagrodzeniami mogą zadziałać jak kompleksowe narzędzia motywacji.

Na przykład: ścieżki awansu mogą być opisane nie tylko poprzez kompetencje i wyniki, które pracownik musi nabyć i osiągnąć, aby awansować. Możliwe jest tutaj również określenie jakiej podwyżki wynagrodzeń może się spodziewać.

W przypadku procesów rekrutacyjnych, mając jasno określone przedziały płacowe, możliwym się staje precyzyjne określenie wynagrodzenia kandydata nie tylko na początku jego zatrudnienia, ale również po okresie próbnym.

Uwarunkowania wpływające na konstruowanie wynagrodzeń w firmie

Podejmując działania zmierzające do konstruowania systemu wynagrodzeń zasadniczych trzeba pamiętać o elementach, które wpływają na ostateczny jego kształt. Kluczową przesłanką jest tutaj użyteczność i efektywność funkcjonowania. Trzeba zatem sprawić, aby system wpisywał się w szeroko rozumianą politykę wynagradzania w firmie. Jego tworzenie musi więc uwzględniać nie tylko uwarunkowania wewnętrzne, ale i zewnętrzne.

Syntetyczne zestawienie tych uwarunkowań prezentuje poniższy rysunek.

Wewnętrzne i zewnętrzne uwarunkowania polityki wynagradzania w firmie

Rysunek pokazuje, że polityka wynagrodzeń powstaje na styku płaszczyzn: rynkowych, biznesowych i organizacyjnych — zarówno wewnętrznych, jak i zewnętrznych — i dlatego nie może być projektowana w oderwaniu od realiów funkcjonowania firmy.

Przykładowo, rynek pracy (uwarunkowanie zewnętrzne zarządcze) determinuje poziom konkurencyjności płac i wpływa na pozycjonowanie widełek wynagrodzeń. Etap rozwoju organizacji (uwarunkowanie wewnętrzne biznesowe) decyduje o tym, czy system powinien bardziej wspierać stabilizację i kontrolę kosztów, czy raczej przyciąganie i rozwój kompetencji. Kultura organizacyjna (uwarunkowanie wewnętrzne zarządcze) przesądza z kolei o stopniu formalizacji zasad płacowych — np. czy dominują sztywne reguły i siatki płac, czy większa elastyczność decyzyjna oparta na szerokiej gamie czynników. Z kolei konkurencja rynkowa (uwarunkowanie zewnętrzne biznesowe) wpływa na strukturę wynagrodzeń, np. udział części zmiennej powiązanej z wynikami.

To tylko przykładowe omówienia wybranych komponentów, jednak czynniki te powinny być świadomie uwzględniane przy określaniy całej polityki wynagrodzeń, ale również wyborze kryteriów wartościowania pracy, ustalaniu ich wag, budowie przedziałów płacowych oraz projektowaniu reguł podwyżek, ponieważ dopiero ich spójność zapewnia skuteczność i równowagę systemu wynagrodzeń.

Źródła danych o wynagrodzeniach na rynku

Politykę płacową można rozumieć jako decyzje firmy, co do jej pozycji w stosunku do płac na podobnych stanowiskach w innych porównywalnych organizacjach. Dla ustalenia tej polityki niezbędne są zatem wiarygodne dane rynkowe. Oprócz danych biznesowych (wyniki, strategie, konkurencja, itp) niezwykle ważne są oczywiście dane płacowe.

Zobaczmy zatem z jakich źródeł warto korzystać i jak to robić. Dzięki temu ostateczne „wyregulowanie” naszego systemu płac zasadniczych będzie po prostu adekwatne nie tylko do uwarunkowań wewnętrznych (naszych możliwości), ale i sytuacji rynkowej.

Potencjalne źródła informacji o wynagrodzeniach na rynku

Najbardziej wiarygodnych informacji mogą dostarczyć cykliczne przeglądy płac i świadczeń realizowane przez profesjonalne firmy badawcze.

Jednak w żadnym przypadku nie liczmy na otrzymanie danych o konkretnej firmie-uczestniku badania. Przeglądy takie zawierają bowiem zagregowane dane statystyczne oraz informacje na temat tendencji, jeśli chodzi o poszczególne elementy wynagrodzeń zasadniczych, premii, dodatków, świadczeń, itp. Na ogół warunkiem otrzymania wyników takich badań w niższej cenie jest uczestnictwo naszej firmy w przeglądzie.

Przeglądy płacowe prezentują dane w oparciu o kilka podstawowych wskaźników. Są to:

Mediana — wartość środkowa próby

(jeśli mediana = X zł, to połowa firm płaci poniżej X, a połowa powyżej).

Górny kwartyl — wartość elementu znajdującego się o 25% powyżej mediany (jeśli górny kwartyl = Y zł, to ¾ firm płaci poniżej Y, a ¼ powyżej).

Dolny kwartyl — wartość elementu znajdującego się o 25% poniżej mediany

( jeśli dolny kwartyl = Z zł, to ¼ firm płaci poniżej Z, a ¾ powyżej).

I decyl — wartość elementu znajdującego się 10% powyżej elementu próby, który ma wartość minimalną ( jeśli I decyl = A zł, to 1/10 firm płaci poniżej C).

IX decyl — wartość elementu znajdującego się 10% poniżej elementu próby, który ma wartość maksymalną (jeśli IX decyl = T zł, to 1/10 firm płaci powyżej T).

Wyniki mogą być prezentowane np. według następujących kryteriów:

— Ilości zatrudnionych

— Obrotów firmy

— Formy prawnej

— Pochodzenia kapitału

— Branż

— Grup stanowisk

Jednak zwykle tak szczegółowe zestawienia są dostępne jedynie w płatnych wersjach raportów płacowych.

Zestawienia bezpłatne dostarczają zwykle bardziej ogólnych danych (uśrednionych). Mimo to, pozwalają jednak zorientować się w rozpiętości wynagrodzeń oraz ich wartościach bezwzględnych.

Przykład: ANALIZA WYNAGRODZEŃ DLA WYBRANEGO STANOWISKA

Infografika obrazująca rozpiętość wynagrodzeń całkowitych

Jak wykorzystać dane z przeglądu do ustalania płac w naszej firmie?

Aby wyznaczyć płace dla wybranego stanowiska powinniśmy:

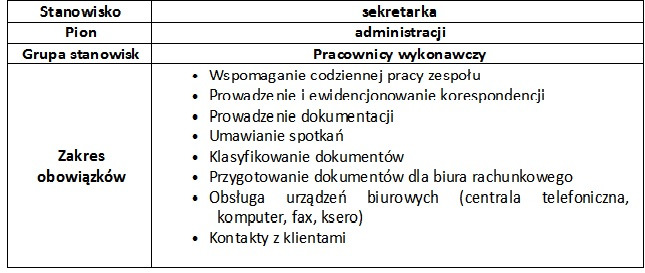

»Ponownie przeanalizować opis stanowiska.

»Zidentyfikować na podstawie przeanalizowanych opisów stanowiska, analogiczne stanowiska w posiadanym przez nas przeglądzie płac.

»Spisać z przeglądu dane dotyczące interesującego nas stanowiska.

»Zdecydować, gdzie nasza firma chciałaby znajdować się w stosunku do rynku płac (jeśli chodzi o rozpatrywane stanowisko).

»Określić przedziały płacowe dla danego stanowiska (np. +/- 20% mediany).

»Ostatecznie podjąć decyzje o płacy konkretnego stanowiska w odniesieniu do ustalonej polityki płacowej na danym stanowisku.

Wartościowanie stanowisk pracy, jako sposób ustalania struktury wynagrodzeń

Wartościowanie stanowisk pracy stanowi narzędzie porządkujące strukturę wynagrodzeń w oparciu o spójne założenia, mierzalne kryteria oraz możliwą do uzasadnienia logikę różnic płacowych. Umożliwia ono określenie wielkości stanowiska — najczęściej wyrażonej w punktach — oraz jego znaczenia dla realizacji celów ekonomicznych, operacyjnych i rozwojowych organizacji.

Co ważne: w ujęciu systemowym wartościowanie nie ocenia osoby wykonującej pracę, lecz wymagania, zakres odpowiedzialności i złożoność samego stanowiska. Rozdzielenie oceny stanowiska od oceny pracownika stanowi warunek ograniczenia subiektywizmu i budowy przejrzystego systemu wynagrodzeń.

W kontekście wdrażania Dyrektywy 2023/970 dotyczącej przejrzystości itransparnetności wynagrodzeń, zagadnienie to nabiera szczególnego znaczenia. W interpretacjach właściwego ministerstwa odpowiedzialnego za implementację przepisów prawa krajowego, jak również w stanowiskach ekspertów rynku HR, podkreśla się konieczność stosowania metod zapewniających porównywalność, spójność oraz audytowalność decyzji płacowych. Wskazywanym podejściem, które spełnia te warunki, jest metoda analityczno-punktowa. Umożliwia ona rozłożenie wartości stanowiska na zdefiniowane czynniki, ich skalowanie oraz przypisanie punktów, co pozwala wykazać logiczne i obiektywne podstawy różnic wynagrodzeń.

Warto przy tym zauważyć, że do tej pory była pewna dowolność w stosowaniu różnych metoda wartościowania, zróżnicowane pod względem precyzji i stopnia sformalizowania. Przypomnijmy zatem, że najczęściej były to:

Metoda rankingowa — polega na porządkowaniu stanowisk od najprostszych do najbardziej złożonych. Zapewnia ogólny obraz struktury pracy, jednak charakteryzuje się ograniczoną dokładnością i większym udziałem oceny subiektywnej.

Klasyfikacja stanowisk — opiera się na grupowaniu stanowisk w klasy lub kategorie o zbliżonej wartości z punktu widzenia 2—3 szerokich kryteriów. Ułatwia budowę systemów płacowych, lecz wykorzystuje opisy ogólne, bez szczegółowej analizy czynników pracy.

Wartościowanie kompetencji — koncentruje się na wymaganiach kompetencyjnych związanych z wykonywaniem pracy. Podejście to znajduje zastosowanie w zarządzaniu rozwojem i talentami, jednak nie zawsze zapewnia pełną porównywalność wartości stanowisk w kontekście transparentności wynagrodzeń.

Kup książkę, aby przeczytać do końca.