Bezpłatny fragment - Śledztwo podatkowe

PRAWO KARNE I KARNO — SKARBOWE

I.Modele prowadzenia śledztwa vatowskiego: ofensywny i defensywny

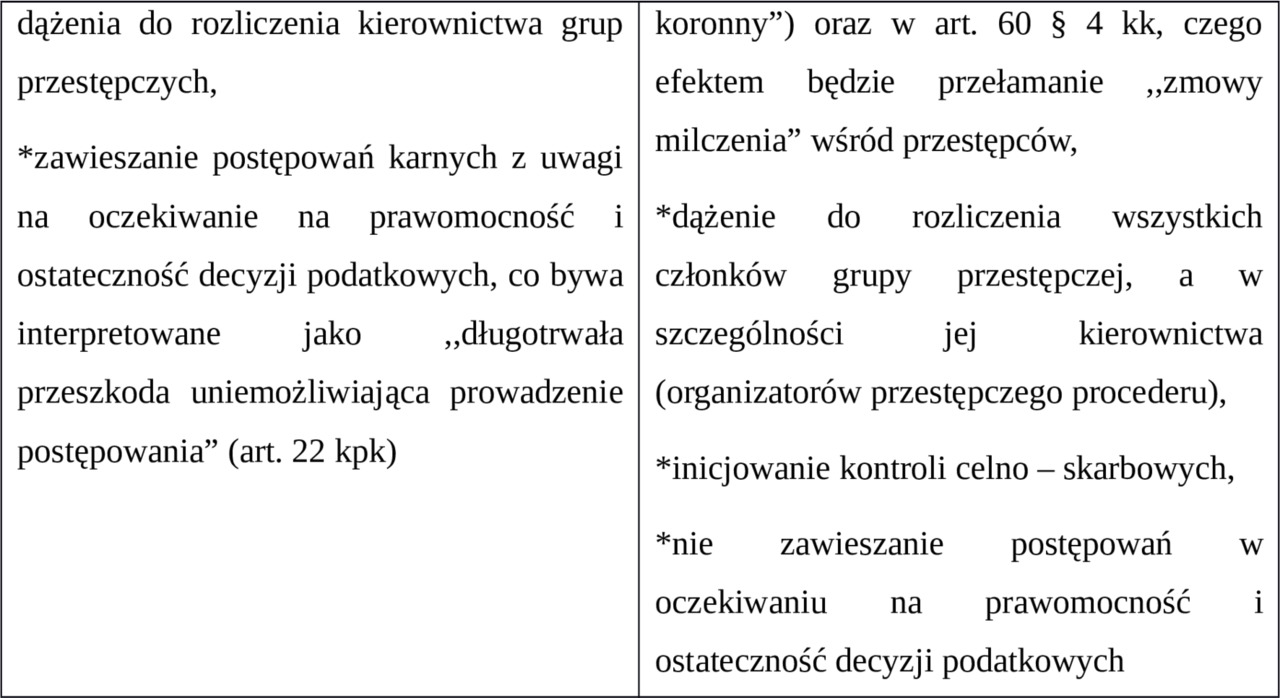

W pierwszej kolejności odnieść się należy do zagadnienia związanego z wyższością i zaletami modelu ofensywnego — względem modelu defensywnego — prowadzenia śledztw przeciwko osobom dopuszczających się oszustw podatkowych, który daje duże szanse na zabezpieczenie wartościowego materiału dowodowego, przełamanie zmowy milczenia panującej w grupach przestępczych, jak też pozwala na jak najszersze pozbawianie sprawców,,owoców przestępstwa”. Poniższe zestawienie tabelaryczne (w formie komparatystycznej) pozwala unaocznić diametralne różnice zachodzące pomiędzy tymi modelami.

(Kamil Nowak, Wpływ sposobu prowadzenia postępowania przygotowawczego na zwalczanie działalności oszustw w zakresie podatku Vat –wybrane zagadnienia, Przegląd Bezpieczeństwa Wewnętrznego, 22(12) 2020, s. 84—97)

W praktyce daje się także zauważyć model hybrydowy, w ramach którego po przedłużającej się fazie in rem ma miejsce angażująca duże siły i środki realizacja, stosowane są izolacyjne środki zapobiegawcze, podejmowane są próby jak najszerszego zajęcia składników majątkowych znajdujących się we władaniu przestępców, nie mniej jednak odnosi się wrażenie, iż te działania jakkolwiek postrzegane przez sprawców jako represyjne i efektowne, nie mniej jednak z punktu widzenia organów ścigania jawią się w ogólnym bilansie jako spóźnione i mało efektywne w zestawieniu z celami jakie postawiono sobie inicjując postępowanie przygotowawcze.

II. Świadomość brania udziału w karuzeli podatkowej

O tyle o ile kwestia świadomości uczestnictwa,,znikającego podatnika” w mechanizmie karuzeli podatkowej, a co się z tym wiąże jego odpowiedzialności karnej nie budzi co do zasady wątpliwości, to kwestia ta staje się już w praktyce problematyczna, o wiele częściej w odniesieniu do pośredników refakturujących transakcje, tj.,,buforów”, zaś o wiele rzadziej w stosunku do rzeczywistych beneficjentów, czyli,,brokerów”., , Buforem” jest legalnie działająca firma kupująca towar od,,znikającego podatnika” lub od innego,,bufora”, następnie sprzedająca go do,,brokera”. Jej celem jest ukrywanie mechanizmu oszustwa karuzelowego, a tym samym utrudnianie jego wykrycia. Rolę,,bufora” często pełnią znane przedsiębiorstwa z dobrą reputacją, nieświadome, że uczestniczą w oszustwie.,,Bufor” to podmiot skrupulatnie wypełniający wszelkie formalne obowiązki związane z rozliczeniami z tytułu VAT, nalicza niewielką marżę i nie ponosi ryzyka handlowego. Mając na uwadze z jednej strony okoliczność, iż uczestnicy karuzel podatkowych, szczególnie ci pełniący rolę,,buforów” w poszczególnych łańcuchach rzekomych dostaw towarów powołują się na nieświadome uczestnictwo w tych tworach przestępczych, a z drugiej strony mając na względzie fakt, że obok karuzel podatkowych nie obracających towarami (tylko i wyłącznie dokumentami w postaci faktur) występują także takie gdzie towar obracany wielokrotnie występuje, lub częściowo występuje (model hybrydowy karuzeli podatkowej), toteż istotne z punktu widzenia organów ścigania staje się dokonywanie właściwych ocen znamion strony podmiotowej danego typu czynu zabronionego. Zdarzają się bowiem także takie przypadki, gdy podmioty nieświadome swej roli w karuzeli podatkowej są do niej angażowane przez organizatorów celem uwiarygodnienia procederu. Jak wynika z wyroku Sądu Apelacyjnego w Białymstoku z dnia 21 listopada 2018 roku, sygn. II Aka 179/19:,,(…)Przestępcy niejednokrotnie wykorzystują nieświadomych przedsiębiorców „przepuszczając” przez ich firmę towar „dotknięty wadą prawną” (przemycony, nielegalnie pozyskany, podrobiony lub też co do którego na wcześniejszych etapach obrotu nie odprowadzono należnego VAT-u). Postępują m.in. w ten sposób, że proponują udział w obrocie danym produktem, ułatwiają jego nabycie poprzez wskazanie osoby do kontaktu (dostawcy), jak i zapewniają zbycie pomagając w wyszukiwaniu odbiorców (czasem są to „ich firmy” typu kolejny bufor lub broker) (…)”.

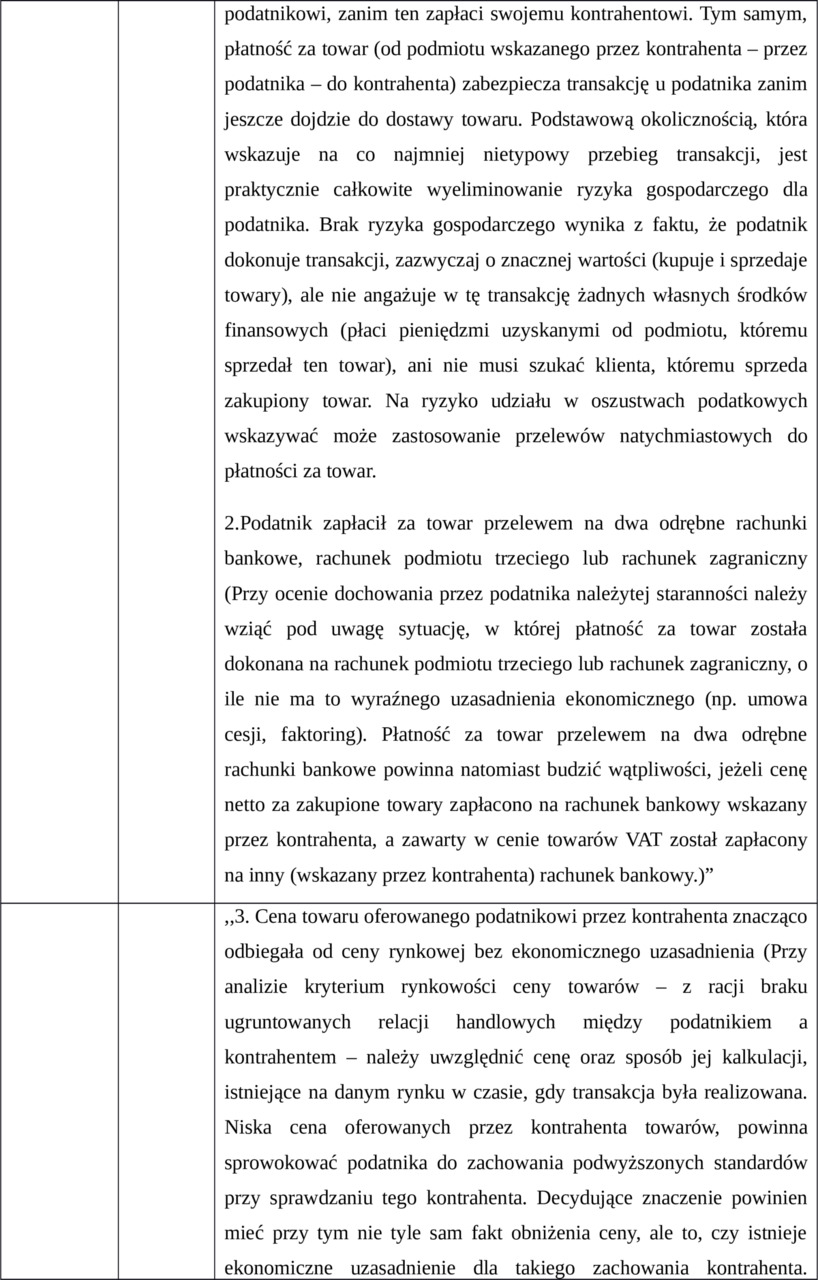

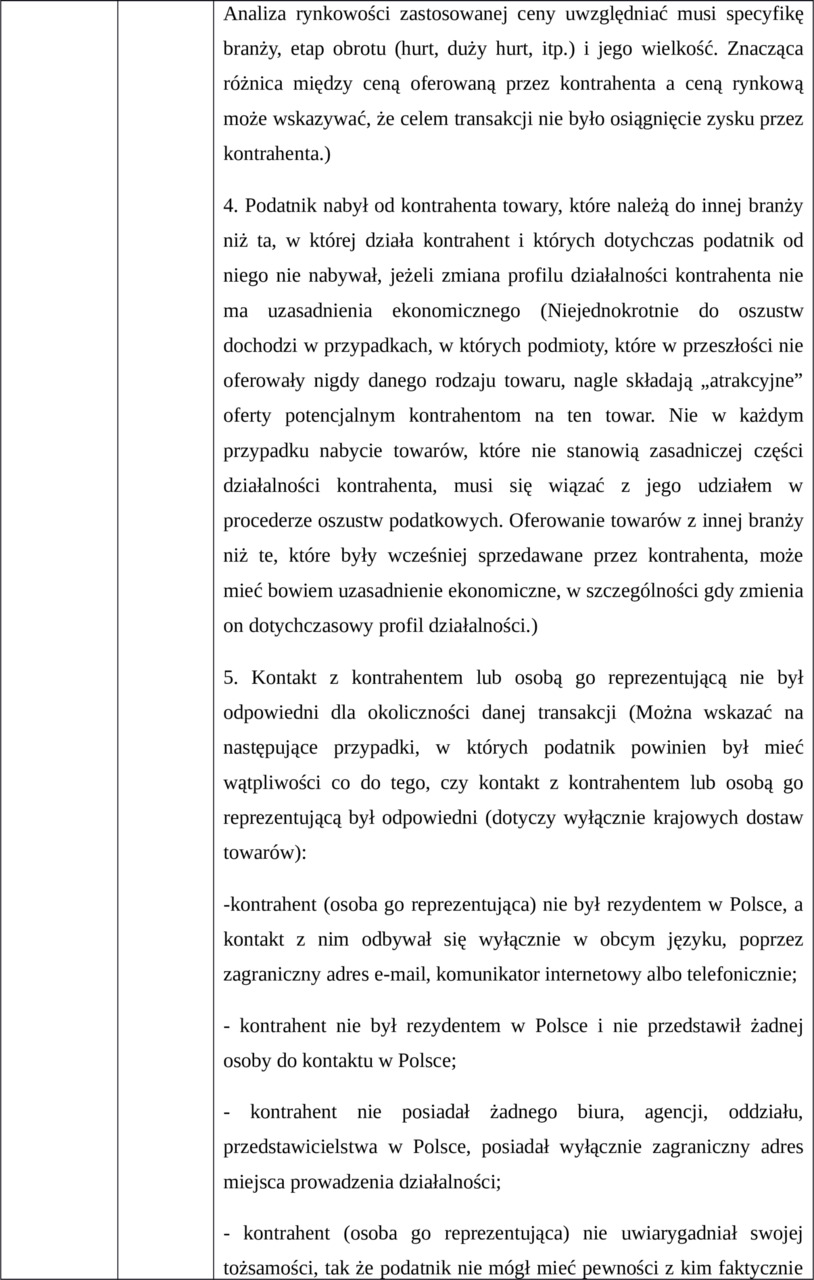

Rolę pomocniczą i niewiążącą organów ścigania w procesie czynienia ustaleń na płaszczyźnie zawinienia, celem odróżnienia karalnej umyślności od niekaralnej nieumyślności, mogą pełnić wynikające z orzecznictwa trybunału Sprawiedliwości UE jak też opisane w opracowanym przez Ministerstwo Finansów dokumencie pt.,,Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych” kryteria dochowania należytej staranności, adresowane do organów Krajowej Administracji Skarbowej prowadzących postępowania podatkowe. Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych jest narzędziem wykorzystywanym przy dokonywaniu oceny ryzyka braku dochowania należytej staranności przez nabywców towarów w transakcjach krajowych udokumentowanych fakturą z wykazaną kwotą podatku od towarów i usług (VAT), jak też określa najistotniejsze okoliczności, które powinny być brane pod uwagę przy ocenie zachowania podatników, którzy sami nie dokonali oszustwa w zakresie podatku VAT oraz nie wiedzieli, że transakcja, w wyniku której nabyli towar, służy oszustwu w zakresie VAT. Słusznie wskazał K. Radzikowski, iż prawo karne wymaga o wiele dalej idącej niegodziwości w działaniu niż jedynie brak dobrej wiary czy należytej staranności w rozumieniu nadanym wskazanym pojęciom orzeczeniami Trybunału Sprawiedliwości UE. Samo zaś pozbawienie prawa do odliczenia podatku nie może równać się popełnieniem czynu zabronionego w ogóle, a w szczególności na gruncie prawa karnego (Karuzele VAT. Wybrane regulacje prawa karnego materialnego i procesowego, redakcja naukowa Szymon Pawelec, s. 246). Nie mniej jednak wykazanie braku zachowania należytej staranności w postępowaniu podatkowym może mieć znaczenie dowodowe w kontekście szerszych ustaleń dowodowych poczynionych w postępowaniu karnym. Dokonując ocen prawno-karnych w stosunku do poszczególnych przedsiębiorców, których rola została sklasyfikowana jako pośredników refakturujących transakcje należy podchodzić do tej kwestii w sposób zindywidualizowany, unikać generalizacji, wystrzegać się zbytniego automatyzmu. Ustalenie zatem w ramach postępowania podatkowego (którego wyniki są wykorzystywane w ramach postępowania karnego), iż dany przedsiębiorca dochował należytej staranności przy doborze kontrahenta, który okazał się ogniwem schematu pozornych transakcji (wobec braku dowodów obciążających pochodzących z innych źródeł na gruncie postępowania karnego), sprawi iż możliwość udowodnienia mu świadomego uczestnictwa w mechanizmie karuzeli podatkowej zostanie praktycznie wyłączona. Jeżeli natomiast dojedzie do ustalenia w ramach postępowania podatkowego (którego wyniki są wykorzystywane w ramach postępowania karnego), iż dany przedsiębiorca nie dochował takiej należytej staranności, zaś dodatkowo kontekst dowodowy (dowody obciążające pochodzące z innych źródeł na gruncie postępowania karnego) zindywidualizowany dla każdej konkretnej sprawy pozwoli wykazać, iż doszło do przekroczenia subtelnej granicy dowodowej wytyczonej pomiędzy niekaralną nieumyślnością wynikającą z nieświadomości, a co najmniej zamiarem ewentualnym, gdy sprawca wprawdzie nie ma zamiaru jego popełnienia, ale przewidując popełnienie czynu zabronionego, godzi się na jego popełnienie, to wówczas taki podmiot należy zaliczyć do kategorii świadomych uczestników karuzeli podatkowej ze wszystkimi prawno — karnymi konsekwencjami. Wykazanie okoliczności świadczących o nie dochowaniu należytej staranności — w kontekście dodatkowo pozostałego materiału dowodowego wzmacniającego tezę o świadomym uczestnictwie w schemacie transakcji pozornych — może zatem okazać się pomocne do wykazania u danego uczestnika obrotu rynkowego świadomego uczestnictwa w mechanizmie karuzeli podatkowej, przy przyjęciu sprawstwa w zamiarze co najmniej ewentualnym. Nierzadko bowiem w toku prowadzenia śledztw dokonując ocen prawno-karnych wobec zachowań poszczególnych uczestników karuzel podatkowych organy ścigania zbytnio skupiają się na umyślności w jej bardziej,,kategorycznej”, formie w postaci zamiaru bezpośredniego, tracąc z pola widzenia możliwości jakie daje przyjęcie zamiaru ewentualnego. Realne włączenie w poczet tych wartościowań koncepcji opartych na zamiarze ewentualnym winno skutkować w praktyce wdrożeniem bardziej ofensywnego modelu prowadzenia tego typu śledztw. Poniżej wskazano w ujęciu tabelarycznym okoliczności świadczące o nie dochowaniu należytej staranności, z podziałem na kryteria formalne oraz transakcyjne, w zależności od etapu oceny wskazane w opracowanym przez Ministerstwo Finansów dokumencie pt.,,Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych”.

(Zestawienie tabelaryczne opracowano na podstawie:,,Metodyka w zakresie oceny dochowania należytej staranności przez nabywców towarów w transakcjach krajowych”, podatki.gov.pl/media/4522/metodyka. pdf)

Odnosząc się z kolei do kwestii świadomości udziału,,brokerów” w schemacie transakcji pozornych stwierdzić należy, iż rzadkim wyjątkiem potwierdzającym ogólną regułę jest występowanie tego typu ogniw, które nie byłyby świadome przestępczego charakteru udziału w karuzeli podatkowej. Wprowadzenie bowiem do mechanizmu tej przestępczej struktury podmiotów nieświadomych przestępczego charakteru przedsiębranego przedsięwzięcia, a wśród nich,,brokera”, będącego największym ekonomicznym beneficjentem oszustwa podatkowego, generuje ryzyko utraty kontroli przez organizatorów procederu nad kierunkiem przepływu korzyści. W tym miejscu warto przytoczyć bogate orzecznictwo sądów administracyjnych, odnoszące się do kwestii świadomości brokera w mechanizmie karuzeli podatkowej, tj.:

— wyrok Wojewódzkiego Sądu Administracyjnego w Krakowie z dnia 7 grudnia 2016 r., I SA/Kr 1251/16, z którego wynika, iż:,,(…)Wszystkie te okoliczności przytoczone wyżej jak również wiele innych zaprezentowanych przez organy, w ocenie Sądu wskazują w sposób jednoznaczny na świadomy udział skarżącego w „karuzeli podatkowej”. Rzeczywistym celem przeprowadzonych transakcji, jak ustalono, nie były racje gospodarcze (brak ekonomicznego uzasadnienia) lecz nieuprawnione uzyskanie korzyści podatkowych związanych z pozorowanymi transakcjami wewnątrzwspólnotowymi w celu wyłudzenia podatku VAT. Zgromadzono dowody świadczące o świadomym udziale zaangażowanych w proceder uczestników, pełniących w oszustwie określone, przypisane im funkcje. Bufory odsprzedają sobie towar, aż trafi on do brokera — czyli podmiotu, który ma zrealizować zysk z całej operacji. Żeby to zrobić, broker musi dokonać wewnątrzwspólnotowej dostawy — najczęściej do spółki wiodącej. I tu właśnie wykorzystywana jest instytucja zwrotu podatku: broker ma do niego prawo, bo teoretycznie zapłacił ostatniemu z buforów fakturę z 23-proc. VAT (VAT naliczony), a na fakturze wystawionej przez siebie wpisuje stawkę 0 proc. (VAT należny) — z uwagi na eksport wewnątrzunijny. Skutek jest taki, że urząd skarbowy dokonuje zwrotu nigdy niezapłaconego podatku. Dla całej grupy podmiotów występujących w obrocie rolę typowego oszusta podatkowego pełni tzw. znikający podatnik, jednakże największe korzyści w całym tym procederze odnosi broker, gdyż odzyskuje cały naliczony podatek. Jeżeli zatem głównym celem karuzeli podatkowej jest wyłudzenie nienależnego podatku VAT i czynności tej dokonuje skarżący to na gruncie niniejszej sprawy w świetle dokonanych ustaleń faktycznych nie można się zgodzić, że dokonywał tego nieświadomie nawet jeżeli nie był podmiotem wiodącym, organizującym cały proceder.(…)”,

— wyrok Wojewódzkiego Sądu Administracyjnego w Białymstoku z dnia 31 października 2017 r., I SA/Bk 551/17, z którego wynika, iż:,,(…)Organ wskazał, a zebrany materiał dowodowy to potwierdza, że skarżąca Spółka pełniła w tym systemie funkcję tzw. brokera. W literaturze opisującej przestępstwa karuzelowe jako brokera określa się podmiot, który co do zasady nie wzbudza zastrzeżeń i regularnie rozlicza się z urzędem skarbowym. Zadaniem brokera jest dokonywanie opodatkowanej stawką 0% VAT wewnątrzwspólnotowej dostawy towarów (WDT) do tzw. spółki wiodącej zarejestrowanej w innym państwie członkowskim. Towar jest wcześniej nabyty od bufora. W związku z dokonaniem WDT brokerowi przysługuje prawo do ubiegania się o zwrot od właściwego urzędu skarbowego kwoty zapłaconego buforowi podatku VAT z tytułu krajowego nabycia, które opodatkowane jest stawką podstawową. Przyjmuje się, że nawet jeśli broker nie jest organizatorem karuzeli podatkowej, to zazwyczaj ma świadomość udziału w procederze, o czym świadczy fakt, że towar, który bufor sprzedaje w ramach WDT nie trafia do przypadkowej firmy, ale do podmiotu pozostającego pod kontrolą grupy przestępczej, przy czym krąży w kółko. Zatem brak świadomości brokera musiałby się łączyć z trudnym do wyobrażenia i wielokrotnie występującym zbiegiem okoliczności.(…)”,

— wyrok Wojewódzkiego Sądu Administracyjnego w Lublinie z dnia 23 stycznia 2018 r., I SA/Lu 776/17, z którego wynika, iż:,,(…)Odnosząc się do roli skarżącego w całym procederze organ odwoławczy wywiódł, że rola brokera w karuzeli podatkowej jest na tyle istotna, że nie może nim być podmiot przypadkowy, nie wtajemniczony w sposób funkcjonowania całego mechanizmu. Brak wiedzy o uczestnictwie w procederze uniemożliwiałby podmiotom będącym organizatorami karuzeli uzyskania zwrotu podatku o który ubiega się właśnie broker w związku z dokonaną operacją wspólnotowej dostawy towarów. Organ stwierdził, że w interesie grupy jest dołożenie wszelkich starań, aby skarżący został uznany za osobę nie biorącą udziału w procederze, bowiem tylko taka okoliczność pozwala na uzyskanie zasadniczej korzyści w postaci zwrotu VAT. Nieświadomy udział skarżącego oraz brak współdziałania z pozostałymi podmiotami byłby zaprzeczeniem istnienia karuzeli podatkowej.(…)”,

— wyrok Wojewódzkiego Sądu Administracyjnego we Wrocławiu z dnia 14 czerwca 2017 r., I SA/Wr 1364/16, z którego wynika, iż:,,(…)Jeżeli zatem skarżąca, będąc podmiotem profesjonalnym, dysponowała wiedzą odnośnie dużego ryzyka oszustwa podatkowego (udziału w karuzeli podatkowej), postrzegając brak racjonalności obrotu towaru, w którym uczestniczyła, dokonywała wszakże w ramach tego obrotu nabycia i wewnątrzwspólnotowej dostawy i jednocześnie została dla tego obrotu specjalnie powołana, to już z tych powodów nie był pozbawiony podstaw osąd organu, że spółka zdawała sobie sprawę z udziału w karuzeli podatkowej.(…)”.

III. Aktualny model strukturalny,,zorganizowanych grup przestępczych” dopuszczających się przestępstw podatkowych

Jako, że oszustwa podatkowe, w tym te popełniane metodą karuzelową wymagają

z istoty swojej powołania struktur bardziej skonsolidowanych niż współsprawstwo, ukierunkowanych na dłuższy byt, toteż końcowo należy odnieść się do aktualnego modelu strukturalnego,,zorganizowanych grup przestępczych” dopuszczających się przestępstw podatkowych (a niekiedy jednocześnie dotacyjnych). Obok tradycyjnie znanych struktur zhierarchizowanych pojawiają się bowiem twory coraz bardziej spłaszczone o budowie fraktalnej, co zostało dostrzeżone w nauce prawa karnego, a częściowo w judykaturze (ewolucja modelu zorganizowanej grupy przestępczej).

,,(…)Współczesny model przestępczości zorganizowanej (nazywanej tak umownie) zbliżony jest do modelu zorganizowanego przestępstwa, jednakże jest on i tak zdecydowanie różny od tradycyjnie (definicyjnie) pojmowanej przestępczości zorganizowanej. Mając na myśli zorganizowane przestępstwo należy przez to rozumieć dowolny związek zawodowych przestępców, czyli takich, którzy swoją działalność traktują jak pracę przynoszącą im stały dochód. Mają oni jeden wspólny cel — osiągnięcie dochodu (zysków z działalności przestępczej), lecz ten cel nie jest jeden dla nich wszystkich. Każdy z nich ma inny sposób na osiągnięcie dochodu ze względu na różny zakres działania (różne obowiązki) w realizacji zorganizowanego przestępstwa. Przy tym każdy z nich ma świadomość swojej wartości — nie tylko materialnej, ale również intelektualnej. Na tym polega współczesna przestępczość zorganizowana, że każdy prowadzi własną „działalność” i każdy jest dla siebie „panem”. Nie ma hierarchicznego podporządkowania, nie ma przemocy i gróźb w celu wymuszenia posłuszeństwa. Współczesny, inteligentny przestępca (najczęściej zajmujący się przestępczością ekonomiczną) nie pozwoli sobie na zdominowanie przez drugiego przestępcę. Nikt zresztą nie ma zamiaru dominować nad nikim gdyż relacje pomiędzy przestępcami mają charakter nieformalnych związków bądź umów. Takie relacje pozwalają na osiągnięcie maksymalnych korzyści z przestępczego procederu, gdyż każdy z prowadzących własną „działalność”, mając na celu osiągnięcie zysku dla siebie z wykonanej pracy będzie dokładał ponad należytej staranności by wzorowo zrealizować to co do niego należy — po to chociażby, by w przyszłości również skorzystano z jego „usług”. Jest przedsiębiorcą, fachowcem w tym co robi. Te relacje z pewnością można nazwać „sieciami przestępczymi”, będącymi luźnymi, elastycznymi związkami osób powiązanych wzajemnymi, dwustronnymi relacjami o charakterze przestępczym. Przy tym, jak bardzo trafnie wskazuje E.W. Pływaczewski: „niepowiązanych w sposób stały, ale współpracujących pomiędzy sobą na zasadzie doboru — pod kątem posiadanych umiejętności lub możliwości finansowych — do konkretnego zadania (przestępstwa) lub w krótkich horyzontach czasowych”. Co prawda autor wymienia sieci przestępcze jako jedną z wielu struktur w jakie organizują się przestępcy (np. bandy utożsamiane z gangami) jednak, ze względu na profesjonalizm funkcjonowania i rodzaj popełnianych poważnych przestępstw, to z sieciami przestępczymi z pewnością w pierwszej kolejności należy walczyć. Słusznie zauważa też W. Filipkowski, że zorganizowane sieci przestępcze to zwykle zawodowi przestępcy występujący indywidualnie, podejmujący działalność przestępcza w zmieniających się konfiguracjach przestępczych, nie uważający się za jedną, stałą grupę, gdzie ich pozycja zależy od ich własnych cech (predyspozycji, umiejętności, kapitału). Poza rozważaniami pozostawimy cały szereg band — gangów (tradycjonalne, neotradycjonalne, skondensowane, kolektywne, wyspecjalizowane), czy patologicznych struktur pseudokibiców, które tak naprawdę niewiele mają wspólnego ze współczesną przestępczością zorganizowaną (pseudokibice, jako pseudokibice popełniają przestępstwa prawie zawsze tylko na stadionach lub poza nimi, ale w związku z imprezami sportowymi), gdyż przypisywanie grupom pseudokibiców popełnianie przestępstw kryminalnych, narkotykowych czy ekonomicznych na skalę krajową i międzynarodową jest wynikiem prowadzenia kierunkowej, populistycznej polityki przez Komendę Główną Policji. Już na początku wieku zauważono, że przestępczość zorganizowana w Polsce staje się elastyczna i zmienia kształt. Nie przybrała ona jednak zdecydowanie formy związku przestępczego (jako struktury wyższego rzędu niż zorganizowana grupa przestępcza) rozumianego jako trwała organizacja z określonym kierownictwem, porządkiem wewnętrznym i dyscypliną założona na dłuższy czas. Przybrała zaś zdecydowanie bardziej formę sieci zawodowych przestępców współpracujących doraźnie, ograniczających kontakty między sobą do niezbędnego minimum, praktycznie bez jakiejkolwiek wewnętrznej dyscypliny. To daje zarówno szanse jak i zagrożenia w walce z tym zjawiskiem.” (Szymon Kosatka,,(Nie) zorganizowana przestępczość w Polsce — perspektywy i zagrożenia dla wymiaru sprawiedliwości, w; Biuletyn PTK, numer 23, Warszawa 2016). Mając na uwadze okoliczność, iż współczesna polityka karna jest w sposób szczególny ukierunkowana na zwalczanie tzw. mafii vatowskich, godzących swoimi działaniami w interes ekonomiczny państwa w tym miejscu należy odnieść się do budowy strukturalnej tego typu podmiotów przestępczych. Modelowa grupa przestępcza, która dopuszcza się oszustw podatkowych skupia takie jej ogniwa jak:

1)szefa — organizatora karuzeli VAT, a więc osobę zazwyczaj wywodzącą się z grona zawodowych przestępców, a jednocześnie posiadającego pewne doświadczenia biznesowe, przy czym w innych wariantach tego modelu pojawiali się oni jako przedsiębiorcy, nie wchodzący uprzednio w zatarg z prawem, którzy po wielu latach prowadzenia uczciwych przedsięwzięć gospodarczych zdecydowali się na złamanie prawa w ramach działań ukierunkowanych na osiągnięcie korzyści majątkowej,

2)doradcę — eksperta, a więc osobę odpowiadającą za zaplanowanie schematu karuzeli VAT oraz wprawienie jej w ruch (co wymaga znajomości aspektów podatkowych, jak też znajomości realiów prowadzenia pracy operacyjnej przez organy ścigania oraz aparat skarbowy państwa) zaś w tej roli może wystąpić doradca podatkowy,

3)inwestora zajmującego się dostarczaniem kapitału niezbędnego by,,rozkręcić VAT-owski biznes”, przy czym jego tożsamość jest tak zakamuflowana, iż znana jest wyłącznie szefowi karuzeli, jak też w pewnych przypadkach doradcy — ekspertowi,

4)koordynatora pierwszego stopnia, który przekazuje polecenia szefa do niższych szczebli przestępczej organizacji, a niekiedy odpowiadającego za system przedstawicieli handlowych, dbającego na rozkaz szefa o rozliczenia z koordynatorami drugiego stopnia,

5)koordynatora drugiego stopnia, który zajmuje się werbowaniem i dalszym prowadzeniem prezesów,,słupów” do spółek, wchodzących w skład struktury,

6)przedstawiciela handlowego (przy czym w wariancie, gdzie towar nie krąży tylko,,na papierze”) zajmującego się wyszukiwaniem nabywców na towary, które krążą cyklicznie w karuzeli,

7)żołnierza — ochroniarza (pojawiającego w tych grupach przestępczych, które przekształciły się z dawnych związków przestępczych stosujących przemoc i siłę, którego rolą jest dyscyplinowanie prezesów firm,,krzaków”, jak też ewentualna walka z grupami konkurencyjnymi,

8)prezesa -,,słupa”, kojarzonego z rolą,,znikającego podatnika”, przyjmującego na siebie pierwszy impet aparatu skarbowego lub organów ścigania, przy czym ta kategoria może się dzielić na,,słupy zwykłe” (osoby wywodzące się z marginesu społecznego) lub,,słupy kwalifikowane” (uprzednio już wystąpiły w schemacie karuzelowym i są świadome grożących im konsekwencji prawnych). (M. Binkowski, Jak kraść VAT (Białe kołnierzyki), Toruń 2021 r., s. 144—153).

IV. Wykorzystania jednej i tej samej,,infrastruktury przestępczej” lub jej fragmentów do działań przestępczych w ramach,,karuzel podatkowych” oraz,,karuzel dotacyjnych”

Kolejna kwestia warta omówienia odnosi się do sposobu prowadzenia śledztw — w toku których sprawcy posługiwali się w ramach mechanizmu przestępczego tzw.,,pustymi” fakturami VAT — poprzez wykonywanie w jego toku czynności o charakterze,,trałowym” (jak najszerszym, kompleksowo, wnikliwie analizując poszczególne płaszczyzny inkryminowanej aktywności danej grupy przestępczej,,obsługującej” katalog podmiotów znajdujących się w zainteresowaniu organów ścigania), gdyż nierzadko jedna i ta sama,,infrastruktura przestępcza” w postaci sieci wzajemnie powiązanych fasadowych podmiotów lub jej fragmentów może być wykorzystywana do działań przestępczych w ramach zarówno,,karuzel podatkowych”, jak też,,karuzel dotacyjnych”, które się wzajemnie przenikają z uwagi na powiązania podmiotowo — kapitałowe oraz swoisty pragmatyzm, specyficzną kryminalną,,optymalizację”, maksymalizowanie zysków kosztem minimalnych nakładów w ramach działań przestępczych przez osoby stojące na czele tych struktur przestępczych. Zgodnie ze stanowiskiem metodologicznym Prokuratury Krajowej wyrażonym w materiałach szkoleniowych pt.,,Przestępstwa w projektach finansowanych ze środków UE oraz ich konsekwencje” (Aleksandra Mrozek, Departament do Spraw Przestępczości Gospodarczej Prokuratury Krajowej, s. 9—12); w ramach modeli karuzeli dotacyjnych wykorzystuje się tzw. łańcuch podmiotów, skonstruowany przede wszystkim po to, by doprowadzić do uzyskania środków w wysokości większej, niż wymaga tego faktyczny zakres projektu.,,Mechanizm ten wymaga zaangażowania większej ilości osób i podmiotów, a także zsynchronizowanych działań każdego z nich, z tego powodu przestępstwa te z reguły popełniane są w zorganizowanych grupach przestępczych, a polegają na stworzeniu lub wykorzystaniu kilku podmiotów gospodarczych, które potwierdzą nierzetelne informacje dotyczące sprzedaży towarów i usług lub wskażą kwoty znacznie zawyżone.”, , Z kolei beneficjent posługując się nierzetelnymi fakturami zakupu rozlicza dotacje na wartości znacznie wyższe lub na usługi i towary, których faktycznie nie nabył, zaś ten schemat może być połączony z nierzetelną oceną projektu lub jego rozliczeniem przez dotacjodawcę.”, , W powyższym zakresie identyfikuje się zachowania sprawców, polegające na: przedkładaniu nieprawdziwych oświadczeń lub fałszywych dokumentów, dokonywaniu pozornego podziału gruntów i zawieraniu umów dzierżawy z osobami fizycznymi, które faktycznie nie prowadziły działalności rolniczej, posługiwaniu się podrobionymi fakturami VAT, zawyżaniu podlegających refundacja i kosztów projektu, wprowadzeniu w błąd, co do daty poniesienia wydatków kwalifikowanych, ustanowieniu tzw. podmiotu podstawionego, na rzecz którego beneficjent ponosi wydatki zaliczające się do kosztów objętych dofinansowaniem (koszty kwalifikowalne), nabywając od niego rzeczy lub usługi po cenach rażąco wyższych od rynkowych, ustanowieniu tzw. łańcucha podmiotów, zorganizowaniu tzw. karuzeli dotacyjnej”., , Schemat,,karuzel dotacyjnych” często pojawia się obok mechanizmu „łańcucha podmiotów”. Jest związany z koniecznością wykazania wkładu własnego przez Beneficjenta, który, dzięki temu mechanizmowi, pozyskiwany jest ze środków pochodzących z samej dotacji. Na etapie pozyskiwania dotacji Beneficjent wykazuje przyrzeczenie przekazania środków przez podmiot trzeci na rzecz Beneficjenta pod jakimkolwiek tytułem, które najczęściej nie potwierdza prawdziwych okoliczności. Na etapie realizacji projektu, Beneficjent transferuje środki pozyskane z dotacji na „Generalnego Wykonawcę” np. pod tytułem zapłaty za pozyskane do realizacji projektu produkty lub usługi. „Generalny Wykonawca” przekazuje te środki na rzecz kolejnych podmiotów, często zarejestrowanych zagranicą, pod pozornymi tytułami, najczęściej zakupu papierów wartościowych lub udzieleniu pożyczek. Następnie dochodzi do kolejnych transferów tych środków pomiędzy co najmniej dwoma podmiotami. Po przetransferowaniu podmiot przekazuje środki na rzecz Beneficjenta np. tytułem pożyczki. Środki te są wykazywane jako środki własne Beneficjenta.”, , Przestępstwa w projektach finansowanych ze środków UE oraz ich konsekwencje” (Aleksandra Mrozek, Departament do Spraw Przestępczości Gospodarczej Prokuratury Krajowej, s. 9—12). Ubocznie nadmienić należy, iż instrumentami jednoźródłowymi służącymi czynieniu stosownych ustaleń w przedmiotowym zakresie są między innymi dane zawarte w ogólnodostępnej sieci teleinformatycznej (bazakonkurencyjnosci.funduszeeuropejskie.gov.pl; crbr.podatki.gov.pl — centralny rejestr beneficjentów rzeczywistych). Jeśli zaś chodzi o samą kwalifikację prawną obowiązującą w ramach stanów faktycznych obejmujących działania w ramach,,karuzel dotacyjnych”, to analogicznie jak w przypadku karuzel podatkowych będzie ona oparta o zasadę zbiegu idealnego (art. 8 §1 kks), gdzie obok zarzutu karnego powszechnego (art. 286 kk, 297 kk, 271 kk, 273 kk), wystąpi także zarzut karno — skarbowy (art. 62 kks oraz 82 kks). Nie sposób jest bowiem stracić z pola widzenia okoliczności, iż art. 82 kks penalizuje narażenie finansów publicznych na uszczuplenie poprzez nienależną wypłatę, pobranie lub niezgodne z przeznaczeniem wykorzystanie dotacji lub subwencji.

V.Kwalifikacja prawna oszustw podatkowych przed 1 marca 2017 roku i po 1 marca 2017 roku

Metodyka prowadzenia śledztw w sprawie oszukańczych zabiegów podejmowanych w związku z uszczupleniami w podatku VAT kładzie szczególny nacisk na rozstrzyganie na gruncie jednego postępowania karnego odpowiedzialności karnej obu stron tego samego zjawiska przestępczego (wystawców i użytkowników obarczonych fałszem intelektualnym dokumentów), tj. wobec: a) sprawców wystawiających z inspiracji odbiorców,,puste” faktury VAT oraz pomagających odbiorcom,,pustych” faktur VAT w użyciu tego typu dokumentów w kontraktach z organami podatkowymi, jak też w oszustwie podatkowym, zaś pełna kwalifikacja przy zaniżaniu zobowiązań podatkowych obejmuje zatem: I. art. 271 §3 kk w zw. z art. 271 §1 kk w zb. z art. 18 §3 kk w zw. z art. 273 kk w zw. z art. 11 §2 kk (oraz ew. art. 65 §1 kk gdy sprawca uczynił sobie z popełnienia przestępstwa stałe źródło dochodu, lub działał w zorganizowanej grupie przestępczej, jak też art. 12 §1 kk jeśli sprawca działał w warunkach czynu ciągłego), II. 62 §2 kks w zb. z art. 18 §3 kk w zw. z art. 20 §2 kks w zw. z art. 56 §1 (lub §2) kks w zw. z art. 7 §1 kks w zw. z art. 6 §2 kks, przy zastosowaniu art. 8 §1 kks, b) jak też odbiorców,,pustych” faktur VAT pomagających działającym z ich inspiracji osobom generującym te obarczone fałszem intelektualnym dokumenty w ich wytworzeniu poprzez podanie stosownych danych figurujących w treści tych dokumentów oraz używających ich w kontaktach z organami podatkowymi w celu dokonania oszustw podatkowych, zaś pełna kwalifikacja przy zaniżaniu zobowiązań podatkowych obejmuje zatem: I. art. 18 §3 kk w zw. z art. 271 §3 kk w zw. z art. 271 §1 kk w zb. z art. 273 kk w zw. z art. 11 §2 kk (oraz ew. art. 65 §1 kk gdy sprawca uczynił sobie z popełnienia przestępstwa stałe źródło dochodu lub działał w zorganizowanej grupie przestępczej, jak też art. 12 §1 kk jeśli sprawca działał w warunkach czynu ciągłego), II. art. 62 §2 kks w zb. z art. z art. 56 §1 (lub §2) kks w zw. z art. 7 §1 kks w zw. z art. 6 §2 kks, przy zastosowaniu art. 8 §1 kks, c) sprawców wystawiających z inspiracji odbiorców,,puste” faktury VAT oraz pomagających odbiorcom,,pustych” faktur VAT w użyciu tego typu dokumentów w kontraktach z organami podatkowymi, jak też w oszustwie podatkowym oraz pospolitym, zaś pełna kwalifikacja przy narażeniach na nienależny zwrot należności podatkowej lub przy nienależnych zwrotach należności podatkowej obejmuje zatem: I.art. 271 §3 kk w zw. z art. 271 §1 kk w zb. z art. 18 §3 kk w zw. z art. 273 kk w zb. z art. 286 §1 kk (jeśli doszło do przelania zwrotu podatkowej należności publicznoprawnej na konto podatnika lub art. 13 §1 kk w zw. z art. 286 §1 kk, jeśli wykazano nadwyżkę podatku, ale nie została ona jeszcze przelana na konto podatnika, a nie podlega ona zaliczeniu na poczet zaległości, bieżących lub przyszłych zobowiązań podatkowych) w zw. z art. 11 §2 kk (oraz ew. 65 §1 kk, gdy sprawca uczynił sobie z popełnienia przestępstwa stałe źródło dochodu lub działał w zorganizowanej grupie przestępczej, jak też art. 12 §1 kk, jeśli sprawca działał w warunkach czynu ciągłego), II.art.62 §2 kks w zb. z art. 18 §3 kk w zw. z art. 20 §2 kks w zw. z art. 76 §1 kks, przy zastosowaniu art. 8 §1 kks), d) jak też odbiorców,,pustych” faktur VAT pomagających działającym z ich inspiracji osobom generującym te obarczone fałszem intelektualnym dokumenty w ich wytworzeniu poprzez podanie stosownych danych figurujących w treści tych dokumentów oraz używających ich w kontaktach z organami podatkowymi w celu dokonania oszustw podatkowych, zaś pełna kwalifikacja przy narażeniach na nienależny zwrot należności podatkowej lub przy nienależnych zwrotach należności podatkowej obejmuje zatem: I. art. 18 §3 kk w zw. z art. 271 §3 kk w zw. z art. 271 §1 kk w zb. z art. 273 kk w zb. z art. 286 §1 kk (jeśli doszło do przelania zwrotu na konto podatnika lub art. 13 §1 kk w zw. z art. 286 §1 kk, jeśli wykazano nadwyżkę podatku, ale nie została ona jeszcze przelana na konto podatnika, a nie podlega ona zaliczeniu na poczet zaległości, bieżących lub przyszłych zobowiązań podatkowych) w zw. z art. 11 §2 kk (oraz ew. 65 §1 kk gdy sprawca uczynił sobie z popełnienia przestępstwa stałe źródło dochodu lub działał w zorganizowanej grupie przestępczej, a także art. 12 §1 kk, jeśli sprawca działał w warunkach czynu ciągłego), II. art. 62 §2 kks w zb. z art. z art. 76 §1 kks w zw. z art. 7 §1 kks, przy zastosowaniu art. 8 §1 kks).

Opisana powyżej propozycja kwalifikacji prawnej odnosi się do stanów faktycznych w ramach których pochód przestępstwa zakończył się do dnia 1 marca 2017 roku, w odniesieniu do sytuacji, gdzie miał miejsce tzw. fałsz intelektualny.

Do przypadków tzw. fałszu materialnego w przypadku faktur VAT — przed dniem 1 marca 2017 roku — zastosowanie znajdował art. 270 §1 kk, zaś po dniu 1 marca 2017 roku, art. 270 a §1—3 kk. W związku z wejściem w życie z dniem 1 marca 2017 roku regulacji prawnych dotyczących tzw.,,przestępstw fakturowych”, ujętych w art. 270 a kk, 271 a kk, 277a kk, opisana powyżej kwalifikacja ulega modyfikacjom w odniesieniu do stanów faktycznych które: a) zaistniały wprawdzie przed dniem 1 marca 2017 roku, ale po tej dacie były kontynuowane (nie ma zastosowania reguła z art. 4 §1 kk, rozstrzygającym jest ostatni moment aktywności przestępczej sprawcy dopuszczającego się czynu popełnionego w warunkach art. 12 §1 kk — analogiczne stanowisko zajął Sąd Najwyższy na kanwie orzeczeń, tj.: wyroku z dnia 14 listopada 2016 r., sygn. III KK 273/16, LEX 2151432 oraz w wyroku z 18 grudnia 2015 r., sygn. III KK 300/15, LEX: 1943848), b) zaistniały w całości po dniu 1 marca 2017 roku.

Zmodyfikowana w stosunku do zaprezentowanej powyżej kwalifikacja prawna — uwarunkowana wejściem w życie regulacji odnoszących się do tzw.,,przestępstw fakturowych” — prezentuje się zatem wobec: a) sprawców wystawiających z inspiracji użytkowników,,puste” faktury VAT oraz pomagających odbiorcom,,pustych” faktur VAT w użyciu tego typu dokumentów w kontraktach z organami podatkowymi, jak też w oszustwie podatkowym, zaś pełna kwalifikacja przy zaniżaniu zobowiązań podatkowych obejmuje zatem, gdy kwota brutto towarów lub usług widniejąca na fakturze lub fakturach wynosi co najmniej 200.000 zł: I.art. 271 a §1 kk (lub 271 a §2 kk, ewentualnie 271 a §1 kk w zw. z art. 277a §1 kk) w zw. z art. 12 §1 kk (bez konieczności powołania art. 65 §1 kk w zw. z art. 271 a §2 kk, gdyż uczynienie sobie stałego źródła dochodu z popełnienia przestępstwa jest już znamieniem tego kwalifikowanego typu przestępstwa fakturowego), II.art. 62 §2 kks (lub 62 §2 a kks) w zb. z art. 18 §3 kk w zw. z art. 20 §2 kks w zw. z art. 56 §1 (lub §2) kks w zw. z art. 7 §1 kks w zw. z art. 6 §2 kks, przy zastosowaniu art. 8 §1 kks, b) jak też odbiorców,,pustych” faktur VAT pomagających osobom generującym te obarczone fałszem intelektualnym dokumenty w ich wytworzeniu poprzez podanie stosownych danych figurujących w treści tych dokumentów oraz używających ich w kontaktach z organami podatkowymi w celu dokonania oszustw podatkowych — pełna kwalifikacja przy zaniżaniu zobowiązań podatkowych obejmuje zatem: I.art. 271 a §1 kk (lub 271 a §2 kk, ew. 271 a §1 kk w zw. z art. 277a §1 kk) w zw. z art. 12 §1 kk (bez konieczności powołania art. 65 §1 kk w zw. z art. 271 a §2 kk, gdyż uczynienie sobie stałego źródła dochodu z popełnienia przestępstwa jest już znamieniem tego kwalifikowanego typu przestępstwa fakturowego), II.art. 62 §2 kks (lub 62 §2 a kks) w zb. z art. 56 §1 kks w zw. z art. 7 §1 kks w zw. z art. 6 §2 kks, przy zastosowaniu art. 8 §1 kks, c) sprawców wystawiających z inspiracji użytkowników,,puste” faktury VAT oraz pomagających odbiorcom,,pustych” faktur VAT w użyciu tego typu dokumentów w kontraktach z organami podatkowymi, jak też w oszustwie podatkowym i pospolitym, zaś pełna kwalifikacja przy narażeniach na nienależny zwrot należności podatkowej lub przy nienależnych zwrotach należności podatkowej obejmuje zatem: I.art. 271 a §1 kk (lub 271 a §2 kk, lub 271 a §1 kk w zw. z art. 277a §1 kk) w zb. z art. 18 §3 kk w zw. z art. 286 §1 kk w zw. z (przy szkodzie o znacznej wartości) art. 294 §1 kk (jeśli doszło do przelania zwrotu na konto podatnika lub 13 §1 kk w zw. z art. 286 §1 kk, jeśli wykazano nadwyżkę podatku, ale nie została ona jeszcze przelana na konto podatnika, a nie podlega ona zaliczeniu na poczet zaległości, bieżących lub przyszłych zobowiązań podatkowych) w zw. z art. 11 §2 kk w zw. z art. 12 §1 kk (bez konieczności powołania art. 65 §1 kk w zw. z art. 271 a §2 kk, gdyż uczynienie sobie stałego źródła dochodu z popełnienia przestępstwa jest już znamieniem tego kwalifikowanego typu przestępstwa fakturowego), II.art.62 §2 kks (lub 62 §2 a kks) w zb. z art. 18 §3 kk w zw. z art. 20 §2 kks w zw. z art. 76 §1 kks w zw. z art. 7 §1 kks w zw. z art. 6 §2 kks, przy zastosowaniu art. 8 §1 kks, d) jak też odbiorców,,pustych” faktur VAT pomagających osobom generującym te obarczone fałszem intelektualnym dokumenty w ich wytworzeniu poprzez podanie stosownych danych figurujących w treści tych dokumentów oraz używających ich w kontaktach z organami podatkowymi w celu dokonania oszustw podatkowych i pospolitych — pełna kwalifikacja przy narażeniach na nienależny zwrot należności podatkowej lub przy nienależnych zwrotach należności podatkowej obejmuje zatem: I.art. 271 a §1 kk (lub 271 a §2 kk, lub 271 a §1 kk w zw. z art. 277a §1 kk) w zb. z art. 286 §1 kk w zw. z (przy szkodzie znacznej wartości) art. 294 §1 kk (jeśli doszło do przelania zwrotu na konto podatnika lub 13 §1 kk w zw. z art. 286 §1 kk, jeśli wykazano nadwyżkę podatku, ale nie została ona jeszcze przelana na konto podatnika, a nie podlega ona zaliczeniu na poczet zaległości, bieżących lub przyszłych zobowiązań podatkowych) w zw. z art. 11 §2 kk w zw. z art. 12 §1 kk (bez konieczności powołania art. 65 §1 kk w zw. z art. 271 a §2 kk, gdyż uczynienie sobie stałego źródła dochodu z popełnienia przestępstwa jest już znamieniem tego kwalifikowanego typu przestępstwa fakturowego), II.art. 62 §2 kks (lub art. 62 §2 a kks) w zb. z art. z art. 76 §1 kks w zw. z art. 7 §1 kks, przy zastosowaniu art. 8 §1 kks).

Jeśli kwota brutto należności widniejących na fakturze lub fakturach jest niższa niż 200.000 zł, w stosunku do stanów faktycznych zaistniałych całkowicie po 1 marca 2017 roku, to wówczas w zakresie czynu karnego zastosowanie znajduje kwalifikacja omówiona dla fałszu intelektualnego sprzed tej daty, która w takich przypadkach także pozostaje aktualna. W zależności od okoliczności danej sprawy w kwalifikacji prawnej czynów karno –skarbowych powoływać można także art. art. 61 kks.

W ramach omawianych zagadnień warto jest także odnieść się do kwestii, czy art. 62 §2 kks winien być powoływany w z zbiegu kumulatywnym z art. 56 §1 kks lub 76 §1 kks (art. 7 §1 kks). Wprawdzie Piotr Kardas, Grzegorz Łabuda, Tomasz Razowski w Komentarzu do Kodeksu karnego skarbowego, wydanie III (teza 30) wskazują iż:,,Kwalifikacja z art. 62 §2 k.k.s. penalizującego posługiwanie się fakturą (rachunkiem) wystawioną w sposób nierzetelny wchodzi w rachubę jedynie wówczas, gdy czyn ten nie wyczerpuje znamion innego deliktu karnoskarbowego. Posługuje się wszak nierzetelną fakturą (rachunkiem) ten, kto dokonuje rozliczenia w deklaracji podatkowej na podstawie takiej faktury. Zachowanie takie przyjmuje najczęściej kwalifikację z art. 56 §1–3 lub art. 76 §1–3 k.k.s. (w grę wchodzi także art. 76a §1–3 k.k.s.). Zbieg przepisów art. 62 §2 k.k.s. z tymi przepisami ma charakter rzeczywisty (stosunek krzyżowania), zaś jego rozwiązanie zależy od czasu pełnienia czynu:

— w stosunku do czynów popełnionych przed dniem 1 stycznia 2017 r. zbieg ma charakter zbiegu pomijalnego na podstawie reguły konsumpcji (przepis typizujący spowodowanie uszczerbku finansowego albo jego niebezpieczeństwo ma wkalkulowaną czynność posłużenia się nierzetelną fakturą),

— w stosunku do czynów popełnionych od dnia 1 stycznia 2017 r. zbieg ma charakter zbiegu niepomijalnego, do którego należy stosować art. 7 §1 k.k.s. (kumulatywny zbieg przepisów), zadekretowane bowiem w zagrożeniu ustawowym wysokie — jak na uwarunkowania kodeksowe — abstrakcyjne natężenie bezprawia kryminalnego nie pozwala pominąć w toku kwalifikacji prawnej tego przepisu.” Z powyższym stanowiskiem słusznie nie zgadzają się natomiast: Paweł Kołodziejski oraz Jerzy Duży w monografii,,Śledztwa w sprawach nadużyć w podatku od towarów i usług” (Prokuratura i Prawo, wydanie specjalne, 2017, Prokuratura Krajowa, s. 164—165) wskazując, iż:,,Z przestępstwami o charakterze uszczupleniowym nierozerwalnie wiąże się kwestia wystawiania nierzetelnych faktur. Nie można zgodzić się, z G. Łabudą, że w stosunku do czynów popełnionych przez 1 marca 2017 roku zbieg przepisów art. 56 §1—3 kks i art. 76 kks z przepisem art. 62 §2 kks ma charakter zbiegu pomijalnego na podstawie reguły konsumpcji. Trudno uznać, że znamiona tego ostatniego są uwzględnione we wskazanych czynach uszczupleniowych. Nie zawsze przecież mechanizm nadużycia podatku VAT zakłada posłużenie się fikcyjną fakturą w celu osiągnięcia korzyści kosztem mienia Skarbu Państwa. W praktyce spotykane są przecież sytuacje, gdy sprawca w składanej deklaracji zawyża kwotę podatku naliczonego poprzez prosty zabieg matematyczny, nie dysponując żadnymi fakturami, które miałyby to uprawdopodobnić. Poza tym posłużeniem się nierzetelną fakturą będzie nie tylko jej uwzględnienie w deklaracji podatkowej, lecz już samo wprowadzenie do ksiąg podatkowych. Zakwalifikowanie więc czynu wyłącznie z art. 56 §1—3 kks lub 76 kks nie odda całości jego zawartości kryminalnej. Stąd też kwalifikacja prawna takich zachowań musi być dokonywana z uwzględnieniem art. 7 §1 kks.” Potwierdzenie słuszności tej drugiej koncepcji znajduje się m.in. w wyroku Sądu Apelacyjnego w Katowicach z dnia 26 kwietnia 2017 r., II AKa 71/17, LEX nr 2343411.

Kolejna kwestia — dotycząca doprecyzowania opisu czynu prania pieniędzy o znamiona czynu bazowego polegającego na obrocie paliwami od których nie uiszczono należnego podatku akcyzowego, w kontekście zakazu reformationis in peius — jest związana ze śledztwami toczącymi się w zakresie przestępczości paliwowej, gdzie sprawcom zarzuca się popełnianie czynów karno — skarbowych, karnych powszechnych, a wśród nich także prania pieniędzy. W glosie do wyroku Sądu Apelacyjnego w Katowicach z dnia 8 marca 2018 roku, sygn. II AKa 590/17, Jerzy Duży stwierdził, iż,,Dookreśleniu (doprecyzowaniu) opisu czynu z art. 299 §1 kk poprzez wskazanie, że przedmiotem czynności wykonawczych tego przestępstwa były środki stanowiące korzyści z obrotu paliwami, od których nie zapłacono należnego podatku akcyzowego (a zatem dookreśleniu w ten sposób przestępstwa bazowego) nie sprzeciwia się pośredni zakaz reformationis in peius albowiem nie skutkuje to naruszeniem tożsamości czynu, jak również nie wiąże się z poczynieniem nowych, niekorzystnych dla oskarżonych ustaleń faktycznych, gdyż tego rodzaju ustalenia zostały już poczynione w pierwszym postępowaniu głównym”. (Jerzy Duży, glosa do wyroku Sądu Apelacyjnego w Katowicach z dnia 8 marca 2018 roku, sygn. II AKa 590/17, s. 175, Prokuratura i Prawo 2, 2021)

Formułując zarzuty w sprawach oszustw podatkowych należy bezwzględnie przestrzegać wymogu akcentowania konstrukcji idealnego zbiegu przestępstwa karno — skarbowego i powszechnego (art. 8 §1 kks). Zgodnie z uchwałą Sądu Najwyższego, podjętą w kładzie 7 sędziów, z dnia 24 stycznia 2013 r., sygn. I KZP 19/12:,, Zbliżając się do końca rozważań, nie sposób nie odnotować, że zarówno w orzecznictwie, jak i w piśmiennictwie prawniczym (stosowne judykaty i wypowiedzi nauki zostały podane we wniosku Pierwszego Prezesa Sądu Najwyższego i w stanowisku Prokuratury Generalnej), w których opowiedziano się za dopuszczalnością stosowania reguł wyłączających wielość ocen do regulacji zawartej w art. 8 §1 k.k.s., nie przedstawiono przekonywającej argumentacji wspierającej takie stanowisko. Skupiono się na forsowaniu poglądu, że reguły wyłączania wielości ocen mają uniwersalny charakter i osadzenie w ogólnej teorii prawa, co dostatecznie uzasadnia sięganie po nie przy konstrukcji idealnego zbiegu czynów zabronionych, oraz na podkreślaniu, że idealny zbieg musi być rzeczywisty. Kwestie te były już wyżej przedmiotem krytycznej analizy. W konkluzji zatem należy stwierdzić: w przypadku stosowania konstrukcji tzw. idealnego zbiegu czynów zabronionych, o którym mowa w art. 8 §1 k.k.s., reguły wyłączania wielości ocen mogą służyć do redukcji kwalifikacji prawnej w ramach normatywnej analizy przeprowadzonej odrębnie dla poszczególnych deliktów (skarbowego i powszechnego) objętych tym zbiegiem, natomiast nie mają już zastosowania do obu kwalifikacji prawnych jako całości. Inaczej rzecz ujmując: reguły wyłączania wielości ocen mają zastosowanie jedynie w wypadku zbiegu przepisów ustawy, natomiast nie stosuje się ich w razie idealnego zbiegu czynów zabronionych, o którym mowa w art. 8 §1 k.k.s.”

Mając na uwadze kwestię nielegalnego obrotu paliwami (,,mafia paliwowa”) warto jest w tym miejscu odnieść się do kilku istotnych orzeczeń sądów administracyjnych oraz powszechnych.

,,Osoba prowadząca działalność gospodarczą sama sobie dobiera kontrahentów, z którymi współpracuje, a zatem winna dla dobra swojej firmy jak również własnego dobra dołożyć należytych starań, aby tego kontrahenta dokładnie sprawdzić pod kątem rzetelności i legalności towaru przez niego oferowanego. Dysponowanie koncesją na obrót paliwami przez podmiot gospodarczy jest jedynym z istotnych elementów wskazujących dla podatnika nabywającego paliwo od takiego koncesjonowanego sprzedawcy, że należy go uznać za podmiot wiarygodny, skoro został pozytywnie zweryfikowany przez organ regulacyjny w postępowaniu koncesyjnym”. (wyrok NSA z dnia 8 maja 2015 roku, I FSK 151/14)

,,Działanie bezumowne, zamawianie oleju napędowego bez żadnych przedpłat przez telefon, brak certyfikacji jakości paliwa, płatność gotówką do ręki kierowcy lub przedstawiciela bez jakichkolwiek dokumentów potwierdzających przyjęcie gotówki (dowody k.p.), nie jest zwyczajowym działaniem podmiotu prowadzącego działalność gospodarczą, dbającego o własne bezpieczeństwo i stosującego w kontaktach handlowych zasadę ograniczonego zaufania”. (wyrok WSA w Olsztynie z dnia 15 marca 2017 roku, I SA/Ol 719/16)

,,Brak zastrzeżeń do jakości paliwa nie tłumaczy zaniechania jakichkolwiek działań zmierzających do ustalenia źródła jego pochodzenia. Tym bardziej, że podatnik nie otrzymał żadnych dokumentów z których wynikałoby, iż zakupiony towar spełnia określone normy. Wątpliwości podatnika nie wzbudziła także atrakcyjna cena paliwa, która mogła świadczyć o tym, że pochodzi ono z nielegalnego źródła. O należytej staranności nie mogą również świadczyć otrzymane dokumenty rejestrowe kontrahenta, gdyż potwierdzały tylko, że działalność została formalnie zarejestrowana. Z dokumentów tych nie wynikało natomiast, że podmiot taki faktycznie prowadzi działalność w zakresie handlu paliwem, a pod wskazanym adresem mieści się baza paliwowa, kontrahent ma do dyspozycji cysterny oraz zatrudnia pracowników”. (wyrok NSA z dnia 2 marca 2018 roku, I FSK 766/16)

,,Nie jest sprzeczne z prawem Unii Europejskiej wymaganie, by podmiot przedsięwziął wszelkie działania, jakich można od niego racjonalnie oczekiwać, w celu upewnienia się, że dokonywana przez niego transakcja nie prowadzi do udziału w przestępstwie podatkowym. Niewątpliwie istotnym elementem upewnienia się co do wiarygodności kontrahenta-sprzedawcy jest sprawdzenie m.in. jego koncesji na handel paliwami, gdyż obrót paliwami wymaga — co do zasady — uzyskania takiej koncesji”. (wyrok NSA z dnia 24 kwietnia 2015 roku, sygn. I FSK 75/14)

,,Jeśli zaistnieją okoliczności wskazujące na uczestnictwo w nierzetelnej transakcji, fakt posiadania dokumentów potwierdzających funkcjonowanie kontrahenta może okazać się niewystarczający. To, iż dostaw dokonywano pojazdami na zagranicznych numerach rejestracyjnych, a podatnik nie otrzymywał (wbrew warunkom koncesji) żadnych dokumentów potwierdzających jakość lub pochodzenie paliwa, to okoliczności odbiegające od prawidłowych reguł obrotu paliwem (wyrok WSA we Wrocławiu z dnia 25 sierpnia 2017 roku, sygn. I SA/Wr 485/17). Zaniechanie zatem przez stronę skarżącą sprawdzenia, czy podający się za dostawców paliwa byli dostawcami koncesjonowanymi w zakresie obrotu paliwami, stanowi niewątpliwie o braku zachowania należytej staranności ze strony skarżącej w obrocie z tymi podmiotami, przy której zachowaniu strona ta powinna wiedzieć, że ww. wystawcy spornych faktur są niewiarygodni i — działając bez koncesji — dopuszczają się czynu zabronionego karnie. Sąd przyjął, że skoro wystawcy spornych faktur nie byli w legalnym posiadaniu towaru — oleju napędowego i benzyny — nie mogli dokonać jego sprzedaży — czynności udokumentowanych fakturami z nazwami ww. firm. Zasadne jest także twierdzenie, że ich rola ograniczała się do wystawiania faktur na sprzedaż paliwa niewiadomego pochodzenia”. (wyrok NSA w Warszawie z dnia 18 września 2012 roku, I FSK 1801/11).

W wyroku z dnia 27 grudnia 2017 roku Sąd Apelacyjny we Wrocławiu II Wydział Karny — sygn. II AKa 324/17 — wskazał, iż:,,(…)W przypadku dokumentu jakim jest faktura VAT poświadczenie nieprawdy dotyczyć może (i w praktyce najczęściej dotyczy) przedmiotu czynności rodzącej obowiązek podatkowy (sensu largo), której towarzyszy obowiązek wystawienia faktury, w zakresie takich jego cech jak charakter czynności (towar, usługa), zaistnienie i rozmiar (relewantnych dla wysokości podstawy obliczenia należnego podatku od towarów i usług). „Nieprawdziwość” tych i innych istotnych z prawnopodatkowego punktu widzenia elementów faktury może przybierać różne postaci, w tym znaczeniu, że obejmować może zarówno (w „skrajnej” postaci) fakturę dotyczącą czynności nie mającej miejsca w rzeczywistości („pustej”, „pozornej” sensu stricto), zbliżoną do niej sytuację kiedy w rzeczywistości istnieje jakiś przedmiot (przy opodatkowaniu sprzedaży towaru),obiektywnie bezwartościowy, przy czym jedynie dla celów np. podatkowych nadaje się mu określonej „wartości”, wreszcie także taka sytuacja, kiedy istnieje przedmiot o określonej wartości (zdatny do realnego obrotu gospodarczego), któremu świadomie — dla celów innym niż wynikające z obrotu gospodarczego — nadaje się cechy (np. wartość) istotne z prawnego punktu widzenia, a wyraźnie różne od rzeczywistych. (…)”.

W tym miejscu odwołać się należy także do wielce istotnego judykatu traktującego nierzetelność podmiotową faktury jako fałsz intelektualny, tj. wyroku Sądu Apelacyjnego we Wrocławiu z dnia 22 grudnia 2017 roku, sygn. II AKa 356/17, z którego wynika, iż:,,(…)W sytuacji gdy faktycznym dostawcą oleju była firma X, zaś dokumenty w postaci faktur VAT dowodziły, że tym dostawcą była firma Y, nie może być wątpliwości, że dokumenty VAT zawierały fałsz intelektualny podlegający represjonowaniu zgodnie z normą zwartą w art. 271 k.k. (…) Jak to ujął Sąd Najwyższy we wcześniejszej swej uchwale (…) faktura VAT, przewidziana przez ustawę z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym (Dz. U. Nr 11, poz. 50 z późn. zm.), zwaną dalej ustawą o VAT, zarówno pod rządem kodeksu karnego z 1969 r., jak i na gruncie obowiązującego kodeksu karnego, była i jest dokumentem w rozumieniu prawa karnego (art. 120 §13 d.k.k. i art. 115 §14 k.k.). (uchwała Sądu Najwyższego 7 sędziów z dnia 30 września 2003 r., I KZP 22/03, OSNKW 2003/9—10/75). W sytuacji, gdy faktycznym dostawcą do (…) s.c. oleju była firma oskarżonego (…), zaś dokumenty w postaci faktur VAT dowodziły, że tym dostawcą była firma (…), choć w rzeczywistości nigdy nie miał on żadnego faktycznego gospodarczego kontaktu z odbiorcą paliwa nie może być wątpliwości, że dokumenty VAT zawierały fałsz intelektualny podlegający represjonowaniu zgodnie z normą zwartą w art. 271 k.k. Dla bytu tego przestępstwa bez znaczenia jest źródło pochodzenia oleju, jego istotą jest potwierdzenie nieprawdy, że paliwo pochodziło od firmy (…), gdy tak nie było, a okoliczność ta ma znaczenie prawne. (…)Skoro właściciel firmy był jedynie figurantem w tych fikcyjnych transakcjach to w żadnym razie nie może być uznany za skuteczny zarzut, że nie doceniono okoliczności, iż oskarżony był przedstawicielem handlowym firmy, która fikcyjnie dokonywała obrotu paliwami. Nie można uznać, że znaczenie dla oceny roli oskarżonego w tym przestępstwie ma fakt, że oskarżony nie znał firmy (…) s.c. oraz że nie znali go pracownicy tejże. Zważywszy na przypisaną oskarżonemu rolę i czynności sprawcze przez niego wykonane to czy on znał tę firmę lub czy był znany jej pracownikom jest irrelewantne w tej sprawie. (…)Znaczenie ma fakt, że w okresie objętym zarzutem podejmował czynności, które w powiązaniu z zachowaniami innych były fałszem intelektualnym, poświadczaniem nieprawdy w fakturach VAT. (…)Podobnie oceniono ustalenie, że oskarżony działał w celu osiągnięcia korzyści majątkowej oraz uczynił sobie z tego procederu stałe źródło dochodu. Taka wszak była intencja działań tej grupy. Chodziło o zakup taniego paliwa, aby poprzez operacje towarowe i fakturowe doprowadzić do uzyskania korzyści majątkowej. Czas działania sprawców (kilka miesięcy) wielość transakcji (kilka miesięcznie) zostało zauważone przez Sąd orzekający i prawidłowo ocenione jako wypełniające znamiona kwalifikowanego typu przestępstwa oraz wypełniające przesłanki art. 65 §1 k.k. Jeśli bowiem przez kilka miesięcy sprawca uzyskuje określone dochody ze swej działalności to nawet jeśli dochód ten nie jest wielki to istotą tego kwalifikowanego typu przestępczego zachowania jest jego stałość a nie wysokość.(…)”.

Zgodnie z najnowszym poglądem orzeczniczym nie należy odnosić,,nowej” kwalifikacji, obowiązującej od dnia 1 marca 2017 roku do tych elementów czynu, które zaistniały przed ta datą, zaś rozwiązaniem jest stosowanie do danego jednego stanu faktycznego kwalifikacji prawnej,,starej” oraz,,nowej” na zasadzie zbiegu kumulatywnego (art. 11 §2 kk). W wyroku z dnia 24 lutego 2022 roku Sąd Apelacyjny w Warszawie w sprawie o sygn. II AKa 448/21 przyjął co następuje:,,Zarzut zasadny, który doprowadził do zmiany zaskarżonego orzeczenia. Sprawa dotyczy przestępstwa z art. 277a k.k., dotyczącego kwalifikacji czynu jako wypadku większej wagi i zaostrzenia odpowiedzialności karnej między innymi za czyn z art. 271a §1 k.k. Art. 271a k.k. — fałsz intelektualny dokumentu w postaci faktury został wprowadzony do Kodeksu karnego ustawą z 10 lutego 2017 r. o zmianie ustawy — Kodeks karny oraz niektórych innych ustaw (Dz. U. poz. 244). Przedmiotem ochrony jest zgodność treści faktury z prawdą, ubocznym zaś przedmiotem ochrony — interes Skarbu Państwa w zakresie podatków. Konstrukcja analizowanego przepisu oparta jest o rozwiązania przyjęte w art. 271 k.k. oraz w art. 273 k.k. Jest to zatem nowy przepis, nowe przestępstwo, którego przed dniem 1 marca 2017 r. nie było. Skoro zatem zgodnie z art. 1 §1 k.k. odpowiedzialności karnej podlega ten tylko, kto popełnia czyn zabroniony pod groźbą kary przez ustawę obowiązująca w czasie jego popełnienia, to przepis art. 271a k.k. i 277a k.k. nie mógł mieć zastosowania wobec oskarżonego, przed datą 1 marzec 2017 r., bo po prostu nie istniał. W tym zakresie mamy do czynienia z jednym czynem, w związku z art. 12 §1 k.k. — z góry powziętym zamiarem, rozciągniętym w czasie, albowiem opis czynu obejmuje datę od 1 sierpnia 2016 r. do 26 marca 2018 r. — krótkie odstępy czasu, działanie wspólnie i w porozumieniu z innymi osobami. Konieczne jest zatem, biorąc pod uwagę kierunek apelacji wniesionej wyłącznie na korzyść oskarżonego, dokonanie zmian, poprzez wyeliminowanie z opisu czynu zachowania oskarżonego przed datą wejścia w życie przypisów. W myśl zasady lex criminalis retro non agit, jeżeli czyn nie był zabroniony pod groźbą kary przez ustawę obowiązującą w czasie jego popełnienia, to późniejsze wydanie ustawy karnej nie może objąć karalnością tego czynu i jego sprawcy, chodzi o wcześniejsze zachowania (wynika to wprost z art. 1 §1 k.k.). Zarzut drugi dotyczący obrazy prawa materialnego obrońcy oskarżonego D. P. jest słuszny, albowiem jak przyjmuje się w doktrynie niedopuszczalne jest stosowanie do sprawcy przestępstw, np. art. 270a §2 k.k., który z popełnienia przestępstwa uczynił sobie stałe źródło dochodu, obostrzeń kary wynikających z art. 65 §1 k.k., związanych również z uczynieniem sobie z popełnienia przestępstwa stałego źródła dochodu. Ta sama okoliczność nie może być bowiem podstawą do dwukrotnego zaostrzenia odpowiedzialności karnej (por. komentarz Wróbel Włodzimierz (red) Zoll Andrzej kodeks karny, cześć szczególna tom II część II). W związku z powyższym sąd odwoławczy, zgodnie z wnioskiem skarżącego wyeliminował art. 65 §1 k.k. z podstawy skazania i wymiaru kary, albowiem nie może dojść do dwukrotnego zaostrzenia odpowiedzialności karnej za dane przestępstwo.

VI. Względniejsza ustawa karna — skarbowa (art. 2 §2 kks)

Kolejną kwestią zdecydowanie wymagającą omówienia w kontekście poruszanych zagadnień jest przypadek obowiązującej zarówno na etapie postępowania przygotowawczego, jak też sądowego reguły stosowania względniejszej ustawy, a uregulowany w art. 2 §2 kks (odpowiednik art. 4 §1 kk) przy stosowaniu art. 62 §2 kks (wystawianie nierzetelnych faktur VAT). W przypadku stanów faktycznych zakończonych przed dniem 31grudnia 2016 roku zastosowanie będzie miał art. 62 §2 kks w zw. z art. 2 §2 kk (tj. w brzmieniu obowiązującym do dnia 31 grudnia 2016 roku). Z kolei, w odniesieniu do stanów faktycznych rozpoczętych wprawdzie przed dniem 31 grudnia 2016 roku, ale zakończonych po tej dacie (nie ma zastosowania reguła z art. 2 §2 kks, lecz bierze się pod uwagę ostatni moment aktywności przestępczej sprawcy dopuszczającego się czynu popełnionego w warunkach art. 6 §2 kks) oraz zaistniałych w całości po dniu 31 grudnia 2016 roku; zastosowanie będzie miał art. 62 §2 kks lub 62 §2 a kks (gdy kwota podatku VAT wynikająca z faktury lub faktur jest,,małej wartości”) w aktualnym brzmieniu.

VII. Karalności zaniechania dokonania korekty odliczonych kwot podatku naliczonego wynikającego z faktur zakupu, w stosunku do których upłynęło 90 dni od terminu płatności wskazanego na fakturach

Odnosząc się do przedmiotowej kwestii, tj. karalności zaniechania dokonania korekty odliczonych kwot podatku naliczonego wynikającego z faktur zakupu, w stosunku do których upłynęło 90 dni od terminu płatności wskazanego na fakturach, powołać się należy na wyrok wydany przez Sąd Rejonowy w Toruniu II Wydział Karny w dniu 28 stycznia 2021 roku w sprawie o sygn. II K 932/20, który uznał za winnego W.K. oskarżonego o to, że:,,będąc prezesem (…) działając w warunkach czynu ciągłego podał nieprawdę w deklaracjach VAT-7 za okres od kwietnia 2015 roku do grudnia 2015 roku złożonych (…) w T. w okresie od 22 maja 2015 roku do 23 lutego 2016 roku poprzez nie dokonanie korekty odliczonych kwot podatku naliczonego wynikającego z faktur zakupu, w stosunku do których upłynęło 150 dni od terminu płatności wskazanego na fakturach co skutkowało narażeniem na uszczuplenie podatku od towarów i usług za miesiące 05.2015 roku, 11.2015 roku i 12.2015 roku w łącznej kwocie 50.872,00 zł”, tj. o przestępstwo skarbowe art. 56 §1 kks w zw. z art. 6 §2 kks w zw. z art. 9 §3 kks. (Portal Orzeczeń Sądów Powszechnych — Sąd Rejonowy w Toruniu, II K 932/20) Zgodnie bowiem z treścią art. 89 b ust. 1 ustawy z dnia 11 marca 2004 roku o podatku od towarów i usług:,,W przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 90 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.” Na kanwie tej sprawy oskarżony — nie przyznając się do zarzucanego mu czynu — składając wyjaśnienia podał, iż księgowość firmy, której był prezesem, była prowadzona przez biuro rachunkowe, on jedynie orientował się kiedy i gdzie ma składać deklaracje, natomiast co do wysokości podatków opierał się na informacjach od księgowej. Dodał nadto, iż z wykształcenia nie jest księgowym. Sąd procedujący w przedmiotowej sprawie nie dał wiarę tym wyjaśnieniom podając co następuje:,,Niewątpliwie bowiem skarżony był osobą odpowiedzialną za wszelkie przestępstwa i wykroczenia skarbowe popełniane w zawiązku z funkcją prezesa zarządu (…)Jednocześnie kontrola skarbowa przeprowadzona wobec powyższego podmiotu pozwoliła ustalić, że podawał nieprawdę w deklaracjach VAT-7 za okres od kwietnia 2015 roku do grudnia 2015 roku, w okresie od 22 maja 2016 roku do 23 lutego 2016 roku poprzez nie dokonanie korekty odliczonych kwot podatku. Wobec powyższego Sąd wyjaśnienia oskarżonego uznał za wynik przyjętej przez niego linii obrony i próbę uniknięcia odpowiedzialności karnej. Postawa oskarżonego wskazuje na to, że co najmniej godził się na możliwość popełnienia przestępstwa, zaś fakt iż scedował na profesjonalne biuro prowadzenie księgowości oraz nie dysponuje fachową wiedzą z zakresu rachunkowości nie zwalnia go z odpowiedzialności.(…)”.

Jakkolwiek ranga sądu wydającego przedmiotowe orzeczenie (jeszcze nieprawomocne) nie jest wysoka w hierarchii judykatury, nie mniej jednak zaprezentowana na tle uzasadnienia argumentacja wydaje się racjonalna oraz godna powielania z uwagi na jej uniwersalny charakter.

VIII.Definicja,,pustej” faktury VAT oraz jej różne postacie

Kup książkę, aby przeczytać do końca.