Od Autorów

Ten e-book został stworzony wg stanu prawnego na dzień 15.01.2026 jako praca zbiorowa ekspertów prawa finansowego i praktyków biznesu kancelarii cyfrowej inbillo.com z myślą o osobach, które:

* Posiadają kredyt konsumencki (gotówkowy, ratalny, pożyczkę) zaciągnięty po 2011 roku.

* Podejrzewają, że ich umowa może zawierać błędy formalne lub informacyjne.

* Chcą odzyskać nadpłacone koszty (odsetki, prowizje) i obniżyć swoje przyszłe raty.

* Szukają rzetelnej, bezpłatnej i anonimowej metody weryfikacji swojej umowy przed podjęciem kroków prawnych.

* Obawiają się “walki z bankiem” i potrzebują jasnego, krok po kroku, przewodnika po procesie SKD.

Wprowadzenie

Sankcja Kredytu Darmowego (SKD) to jedno z najpotężniejszych narzędzi prawnych, jakie konsument posiada w sporze z instytucjami finansowymi. Choć mechanizm ten funkcjonuje w polskim prawie od lat, dopiero w ostatnich latach, dzięki orzecznictwu sądów i zaangażowaniu wyspecjalizowanych podmiotów, zyskał na znaczeniu. Celem niniejszego e-booka, przygotowanego przez ekspertów inBillo.com, jest kompleksowe wyjaśnienie, czym jest SKD, jak ją zastosować i jak wykorzystać nowoczesne narzędzia, takie jak kalkulator AI inBillo, aby odzyskać należne środki.

SKD to nie “kombinowanie” ani “wyłudzanie”, lecz ustawowa sankcja cywilnoprawna, która ma na celu zdyscyplinowanie banków i firm pożyczkowych do rzetelnego wypełniania obowiązków informacyjnych. Kiedy bank popełnia błąd formalny w umowie, konsument zyskuje prawo do spłaty wyłącznie pożyczonego kapitału, bez odsetek, prowizji i innych kosztów. Jest to mechanizm przywracający równowagę w relacji, w której konsument jest stroną słabszą.

Rozdział 1: Czym jest SKD i dlaczego banki tracą zyski?

Sankcja Kredytu Darmowego jest uregulowana w art. 45 Ustawy o kredycie konsumenckim z dnia 12 maja 2011 roku [1]. Przepis ten stanowi, że w przypadku naruszenia przez kredytodawcę określonych obowiązków informacyjnych, konsument, po złożeniu pisemnego oświadczenia, nabywa prawo do spłaty kredytu bez odsetek i innych kosztów.

Kluczowe konsekwencje zastosowania SKD:

— Utrata Prawa do Kosztów: Bank traci prawo do pobierania od konsumenta wszelkich kosztów związanych z kredytem, w tym odsetek, prowizji, opłat przygotowawczych, ubezpieczeń i innych.

— Spłata Wyłącznie Kapitału: Kredytobiorca jest zobowiązany do zwrotu wyłącznie kwoty faktycznie pożyczonego kapitału.

— Zwrot Nadpłaconych Środków: Jeśli konsument spłacił już część kredytu, bank jest zobowiązany do zwrotu wszystkich pobranych dotychczas kosztów (odsetek i prowizji).

Dla banków jest to dotkliwa sankcja finansowa, która bezpośrednio uderza w ich zyski z tytułu kredytów konsumenckich. Właśnie dlatego instytucje finansowe często zniechęcają klientów do dochodzenia swoich praw, a rzetelna analiza umowy jest kluczowa.

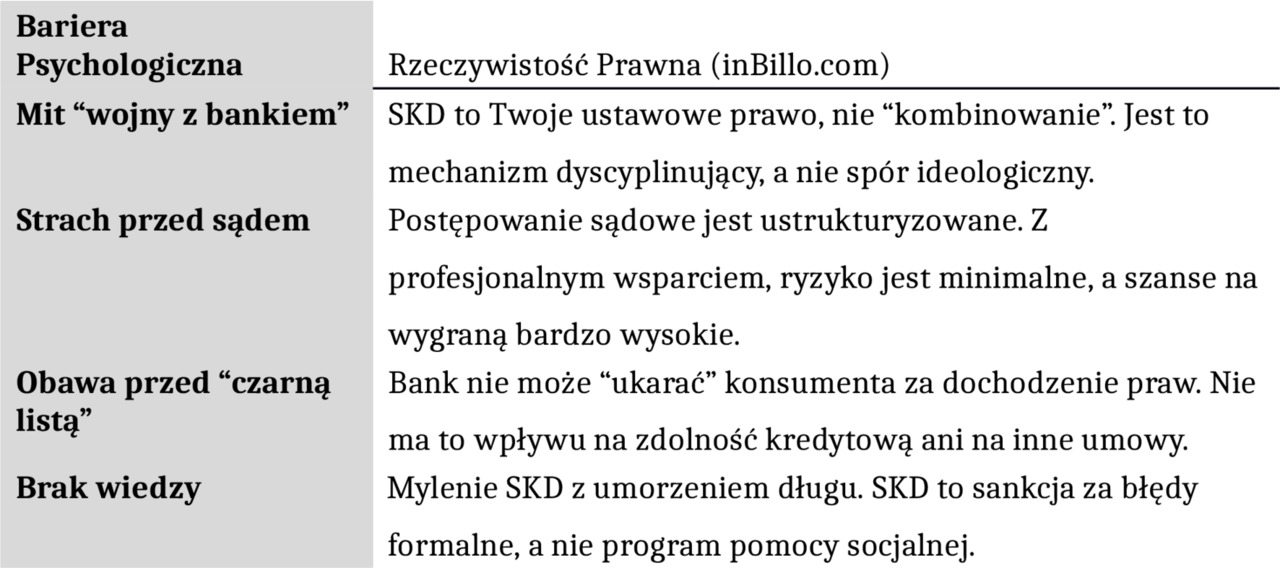

Rozdział 2: Bariery psychologiczne — dlaczego tylko 3—5% osób korzysta z SKD?

Mimo że potencjał do zastosowania SKD dotyczy milionów umów, szacuje się, że tylko niewielki odsetek uprawnionych konsumentów decyduje się na podjęcie działań. Główną przyczyną są bariery psychologiczne i dezinformacja celowo podsycana przez instytucje finansowe [4].

Większość kredytobiorców nigdy nie słyszała o SKD albo myli ją z „umorzeniem kredytu”, co widać w badaniach i materiałach Rzecznika Finansowego oraz UOKiK poświęconych kredytom konsumenckim. Informacje o sankcji są rozproszone między ustawą, orzecznictwem, broszurami urzędów i blogami prawniczymi, a język prawniczy skutecznie zniechęca osoby bez doświadczenia. W tabeli poniżej obalamy mity dotyczące SKD.

Bariery psychologiczne

Wniosek: Świadomość prawna i dostęp do rzetelnej analizy, którą oferuje inBillo.com, są kluczem do przełamania tych barier i odzyskania należnych pieniędzy.

Rozdział 3: Jakie umowy kwalifikują się do darmowego kredytu? Szczegółowa analiza

Aby umowa kredytowa kwalifikowała się do zastosowania SKD, musi spełniać cztery podstawowe warunki:

— Status Konsumenta: Kredyt musi być zaciągnięty przez osobę fizyczną na cele niezwiązane z działalnością gospodarczą lub zawodową.

— Kwota Kredytu: Kredyt musi być kredytem konsumenckim, czyli jego kwota nie może przekraczać 255 550 zł (lub równowartości w innej walucie).

— Data Zawarcia: Umowa musi być zawarta po wejściu w życie Ustawy o kredycie konsumenckim, czyli po 18 grudnia 2011 roku.

— Termin Roszczenia: Oświadczenie o skorzystaniu z SKD można złożyć do 12 miesięcy od dnia całkowitej spłaty kredytu. W przypadku kredytów w trakcie spłaty, termin ten nie ma zastosowania.

UWAGA PRAWNA: Termin 12 miesięcy Formuła “Możliwość dochodzenia roszczeń do 12 miesięcy od dnia spłaty kredytu” jest uproszczeniem i bywa przedmiotem sporów interpretacyjnych w orzecznictwie. Niektóre sądy uznają, że termin ten nie ma zastosowania, jeśli kredytodawca nie dopełnił obowiązków informacyjnych. Każdą sprawę należy oceniać indywidualnie, a w przypadku kredytów spłaconych po terminie 12 miesięcy, konieczna jest konsultacja z prawnikiem.

Kwalifikacja umów — co wchodzi w grę?

Kup książkę, aby przeczytać do końca.