Bezpłatny fragment - Rachunek Przepływów Pieniężnych generowany z JPK_KR

Excel tylko dla księgowych - Zeszyt 3

Wprowadzenie

Rachunek Przepływów Pieniężnych, odmiennie od Rachunku Zysków i Strat jest raportem, który trudniej jest podciągnąć pod standard. Co prawda w Ustawie o Rachunkowości podany jest wzór Rachunku Przepływów Pieniężnych (załącznik 1 do UoR), ale sama procedura sporządzania tego sprawozdania może się różnić w różnych jednostkach. Różne sposoby wprowadzania danych do Rachunku Zysków i Strat i Rachunku Przepływów Pieniężnych wynikają z tego, że pierwszy z tych raportów jest oparty o dane memoriałowe, a drugi o dane kasowe. Innymi słowy, dla raportu z danymi memoriałowymi, dane można pobrać z ksiąg rachunkowych tak, jak zostały one zaksięgowane, a dla raportu z danymi kasowymi, dopiero fakt wpłynięcia środków finansowych do jednostki, pozwala na pobranie tych danych do raportu. Kolejną, ważną kwestią jest ustalenie źródeł wpływów i wydatków, niezbędnych do sporządzenia Rachunku Przepływów Pieniężnych. Wiadomym jest, że dużo łatwiej jest określić jakie kwoty zostały zaksięgowane na kontach księgowych, niż precyzyjne zidentyfikowanie wpłat i wypłat, a przede wszystkim ich źródeł, by następnie umieścić je w odpowiednich pozycjach w Rachunku Przepływów Pieniężnych.

Wobec czego, od wielu lat powstaje wyzwanie, aby przygotować narzędzie, które będzie konfigurowalnym raportem, za pomocą którego każdy podmiot mógłby w stosunkowo prosty sposób przygotować Rachunek Przepływów Pieniężnych, a co najważniejsze, aby był on w pełni spójny z księgami rachunkowymi. W niniejszej publikacji została przedstawiona i opisana propozycja narzędzia, które zostało zaprojektowane w środowisku arkusza kalkulacyjnego Excel, ponieważ w tym środowisku najlepiej porusza się większość księgowych i finansistów.

Ponadto, narzędzie to jest zasilane danymi z pliku JPK_KR (JPK księgi rachunkowe), a więc danymi, które powinny być pod szczególnym nadzorem księgowego z uwagi na to, że są to dane, o które w każdej chwili może poprosić fiskus. Zasilenie raportów danymi z plików JPK gwarantuje także spójność raportową z innymi danymi przekazywanymi do urzędów. Na przykład dane w pliku JPK_V7, który jest przesyłany obowiązkowo i okresowo (miesięcznie i kwartalnie) do urzędów. Dane o VAT powinny mieć pełne odzwierciedlenie w danych pliku JPK_KR, a także w plikach JPK_FA i JPK_WB.

Przedstawione w tej publikacji narzędzie, po wstępnym skonfigurowaniu, może być wykorzystywane wiele razy. Innymi słowy, po powiązaniu danych z kont księgowych z odpowiednimi pozycjami w raportach, kolejne sporządzenie raportów obywa się już w pełni automatycznie i praktycznie nie wymaga większego nakładu pracy.

Do niniejszej publikacji dołączone są trzy pliki Excela z raportami rachunków przepływów pieniężnych obliczanych metodą bezpośrednią i pośrednią. Ponadto, w plikach są dołączone także bilans, rachunek zysków i strat oraz zestawienie zmian w kapitale, co powoduje, że za pomocą dostarczonych do niniejszej publikacji raportów, można przygotować niemalże całe sprawozdanie finansowe zasilane danymi z pliku JPK_KR, więc spójne z danymi w księgach. Raporty współpracują z każdym programem finansowo-księgowym, który posiada funkcjonalność generowania pliku JPK_KR.

Link do pobrania plików z opisanym w niniejszej publikacji narzędziem w Excelu, zasilanego danymi z JPK_KR, znajduje się na końcu książki. Za pomocą tego linku, można pobrać bezpłatne i w pełni funkcjonalne trzy skoroszyty Excela, które po skonfigurowaniu są gotowe do wielokrotnego użycia.

Rachunek Przepływów Pieniężnych — formalne założenia

Informacje na temat Rachunku Przepływów Pieniężnych można znaleźć w:

— Ustawie o Rachunkowości,

— Krajowym Standardzie Rachunkowości Nr 1,

— Międzynarodowym Standardzie Rachunkowości nr 7.

Ustawa o Rachunkowości wskazuje w art. 45 iż Rachunek Przepływów Pieniężnych jest jednym z elementów sprawozdania finansowego oraz podaje informacje o tym, które podmioty są zobowiązane ten raport sporządzać. Zgodnie z art. 45 ust. 3 Ustawy o Rachunkowości, podmioty których sprawozdania podlegają badaniu przez biegłych, w ramach sprawozdania finansowego sporządzają oprócz Bilansu, Rachunku Zysków i Strat oraz informacji dodatkowej, także Rachunek Przepływów Pieniężnych oraz Zestawienie Zmian w Kapitale.

Rachunek Przepływów Pieniężnych sporządza się dwiema metodami (art. 48b UoR):

— metodą bezpośrednią,

— metodą pośrednią.

W obu tych metodach wartości obliczane i prezentowane są w trzech obszarach działalności:

— operacyjnej,

— inwestycyjnej,

— finansowej.

Obszary inwestycyjny i finansowy są dla obu metod przedstawiane tak samo, w sposób bezpośredni. Inny natomiast jest sposób prezentacji informacji dla obszaru działalności operacyjnej, gdzie można zastosować sposób pośredni lub bezpośredni.

W załączniku nr 1 do Ustawy o Rachunkowości zostały zamieszczone wzory Rachunku Przepływów Pieniężnych metodą pośrednią i metodą bezpośrednią. Z uwagi na to, że dostęp do informacji potrzebnych do sporządzenia Rachunku Przepływów Pieniężnych jest łatwiejszy dla metody pośredniej, podmioty częściej korzystają właśnie z tej metody. Druga metoda, metoda bezpośrednia pomimo tego, że w sposób czytelny prezentuje strukturę wpływów i wydatków w obszarze działalności operacyjnej, to wymaga od osoby sporządzającej ten raport większego nakładu pracy, aby dotrzeć do potrzebnych informacji.

Warto zaznaczyć, że jeśli jednostka zdecyduje się na przygotowanie rachunku przepływów pieniężnych metodą bezpośrednią, to i tak musi także przygotować ten raport metodą pośrednią. Dane zawarte w prezentacji obszaru operacyjnego w metodzie pośredniej są wymagane w informacji dodatkowej, wobec czego można przyjąć, że wykonanie Rachunku Przepływów Pieniężnych metodą pośrednią jest obowiązkowe, dla podmiotów zobligowanych do sporządzania tego raportu.

Zadaniem niniejszej publikacji jest praktyczne objaśnienie sposobu obsługi raportów przepływów pieniężnych w oparciu o dołączone skoroszyty. Natomiast po treści merytoryczne odsyłam do Krajowego Standardu Rachunkowości Nr 1, na podstawie którego zostały zaprojektowane prezentowane tutaj raporty w Excelu.

RPP — metoda bezpośrednia

Skoroszyt, będący narzędziem do przygotowania Rachunku Przepływów Pieniężnych metodą bezpośrednią składa się z sześciu arkuszy (rys. 1):

»START — dane firmy, rok którego dotyczy sprawozdanie,

»RPP_MB — zasadniczy raport: Raport Przepływów Pieniężnych — metoda bezpośrednia,

»Dane — arkusz, do którego pobierane są dane z pliku JPK_KR, a następnie przerabiane za pomocą formuł Excela na potrzeby konfiguracji w arkuszu kokpit,

»Kokpit — konfiguracja danych i przekazanie ich do zasadniczego raportu RPP_MB,

»JPK — arkusz, do którego wczytywane są dane z pliku JPK_KR,

»zapisy — pomocniczy arkusz ukryty.

Wczytanie danych do skoroszytu

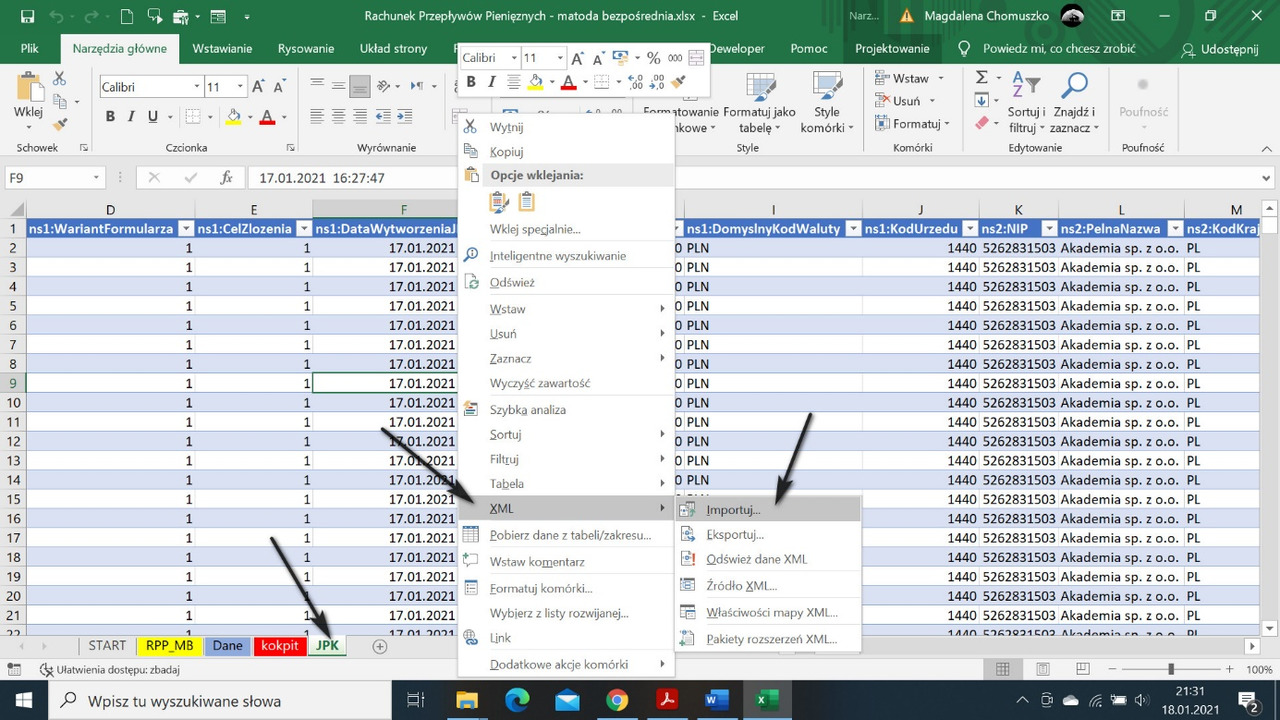

Pierwszym krokiem, jaki należy wykonać by przygotować raport, jest zasilenie skoroszytu danymi. Wykonujemy to w arkuszu JPK (rys. 2). Wcześniej, trzeba wygenerować ze programu finansowo — księgowego plik JPK_KR za rok, którego ma dotyczyć raport. Następnie, po przejściu do arkusza JPK, stojąc w dowolnym miejscu, klikamy prawym przyciskiem myszy, otwierając podręczne menu, z którego wybieramy polecenie: XML »Importuj.

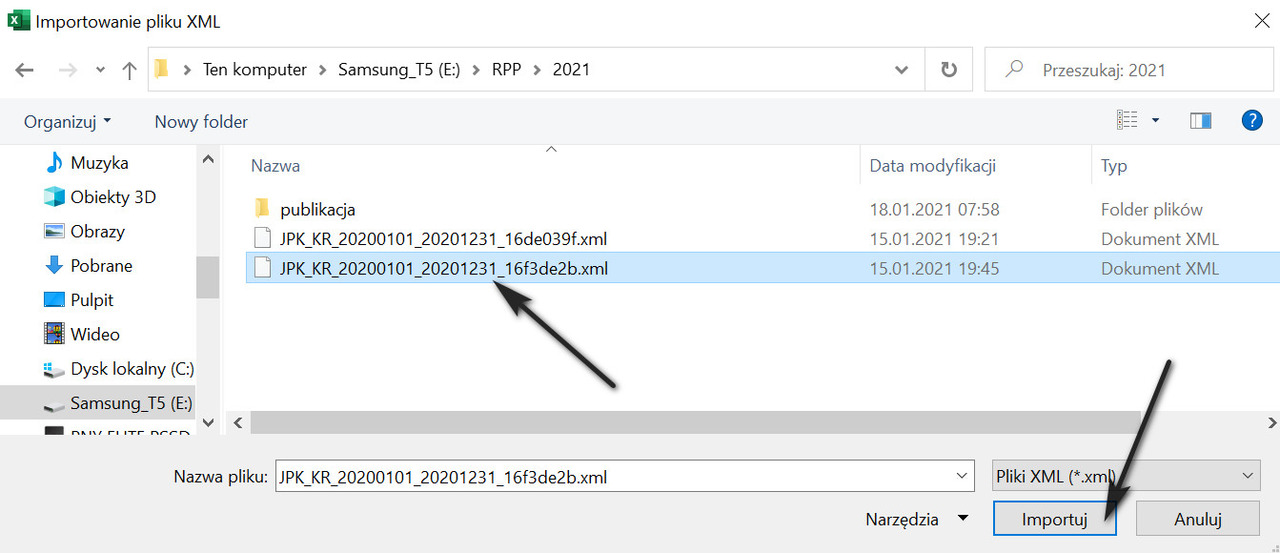

W oknie, jakie zostanie otworzone, należy przejść do miejsca w którym wcześniej został zapisany plik JPK_KR wygenerowany z programu finansowo-księgowego, zaznaczyć go i przyciskiem Importuj wczytać do skoroszytu (rys. 3).

Po wczytaniu danych, należy ponownie prawym przyciskiem otworzyć podręczne menu i wybrać polecenie: XML »Odśwież dane XML. Po wykonaniu tych czynności, można przejść do konfigurowania raportu.

Arkusz Dane

Na arkuszu [Dane], widoczne są wczytane z pliku JPK_KR dane (rys. 4). Dane te, są ułożone w następujących kolumnach:

1. kontrola,

2. lp dziennika,

3. rodzaj dokumentu,

4. numer dokumentu,

5. konto,

6. strona,

7. kwota,

8. kwota waluty,

9. konto przeciwstawne,

10. źródło,

11. R — możliwość ręcznego wprowadzenia danych.

Ad. 1 [kontrola] — Każde księgowanie jest realizowane po dwóch stronach: Wn i Ma. Lecz nie zawsze jest to księgowanie 1:1, czyli ta sama kwota pojawia się po stronie Wn co po stronie Ma. Ale nie wszystkie księgowania są tak proste. Niektóre mają rozbijane kwoty po jednej ze stron księgowania. Najbardziej typowym przykładem, gdzie księgowanie kwoty po stronie Wn i Ma jest rozbijane, jest księgowanie faktury VAT, gdzie ewidencja księgowa, w najprostszej postaci pojawia się na trzech kontach: netto, VAT i brutto. W pierwszej kolumnie, [kontrola], podana jest informacja o tym, na ile pozycji jest rozbite dane księgowanie. Jeśli widnieje tam cyfra 2, to oznacza, że kwoty po stronie Wn i Ma są takie same i nie ma żadnego rozbicia. Dla typowego księgowania faktury VAT, będzie widoczna cyfra 3. Mogą pojawiać się też inne cyfry, na przykład w sytuacji rozksięgowania kwoty z jednej strony, na wiele kwot po drugiej stronie. Taka sytuacja może mieć miejsce na przykład w księgowaniach list płac.

Ad. 2 [lp dziennika] — liczba kolejna dziennika, podana jest po to, aby można było łatwo odszukać dokument, gdyby była taka potrzeba.

Ad. 3 [rodzaj dokumentu] — rodzaj dokumentu, to także informacja, która ma ułatwić wyszukiwanie informacji.

Kup książkę, aby przeczytać do końca.