Bezpłatny fragment - Plan kont

Symfonia, jak to zrobić?

Plan kont

Seria „Symfonia, jak to zrobić?”, przedstawia poszczególne funkcjonalności popularnego na rynku oprogramowania Symfonia i w prosty sposób wyjaśnia jak prawidłowo skonfigurować program i jak z niego korzystać. Kolejny, drugi zeszyt podejmuje temat planu kont w Symfonii Finanse Księgowość.

Przez wiele lat przygotowywałam podobne książki wydawane przez Wydawnictwo Naukowe PWN, jednak miały one inną formę. Cała wiedza na temat obsługi programu Symfonia FK, zawarta była w jednej książce. Przy tak dynamicznych zmianach przepisów, a także rozwoju oprogramowania, jakie obserwujemy w ostatnim okresie, taka forma dzisiaj już się raczej nie sprawdza. Zanim zostanie przygotowana do wydania całość, zmieniają się w międzyczasie przepisy, a za nimi zmienia się program Symfonia. Stąd pomysł, aby tego typu publikację podzielić tematycznie i wydać w zeszytach wg tematów, wskazując zawsze jakiej wersji oprogramowania danych opis dotyczy. W razie zmian, zawsze można szybko wydać zeszyt aktualizujący daną funkcjonalność, bez konieczności przygotowywania całej obszernej publikacji.

W każdym zeszycie będzie można znaleźć opis określonego obszaru zagadnień księgowych wraz z przykładami, które będą służyły lepszemu poznaniu działania oprogramowania Symfonia FK.

Niniejsza publikacja dotyczy zagadnień związanych z obsługą planu kont w programie Symfonia Finanse Księgowość i została przygotowana na wersji programu 2024.

Wstęp

Można śmiało powiedzieć, że plan kont jest sercem każdego oprogramowania finansowo — księgowego. Jest narzędziem, które porządkuje dane wartościowe o operacjach gospodarczych, a następnie przekazuje je do odpowiednich raportów i zestawień. Dawniej, gdy księgowość była prowadzona ręcznie, wówczas prawidłowość przygotowania raportów i sprawozdań księgowych, była zależna od kompetencji osoby pracującej nad tymi sprawozdaniami. Wówczas, również raporty były tworzone w oparciu o księgowania na kontach, ale jeśli podczas przygotowywania danego raportu (bilansu bądź rachunku zysków i strat, czy innego), księgowa zauważyła jakąś nieprawidłowość, to poprawiała ją już w samym raporcie. Dzisiaj, gdy generowanie wszelkich zestawień i raportów jest zautomatyzowane w programach komputerowych, ich poprawność uzależniona jest w dużym stopniu od właściwie skonfigurowanego programu, a przede wszystkim od prawidłowo zbudowanego planu kont.

W tej publikacji przedstawiono, jak ważne jest prawidłowe zaprojektowanie i skonfigurowanie planu kont w Symfonii, jak ważna jest znajomość parametrów charakteryzujących konta księgowe w planie kont i w jaki sposób przekłada się to na właściwe działanie programu.

Plan kont w nowej firmie

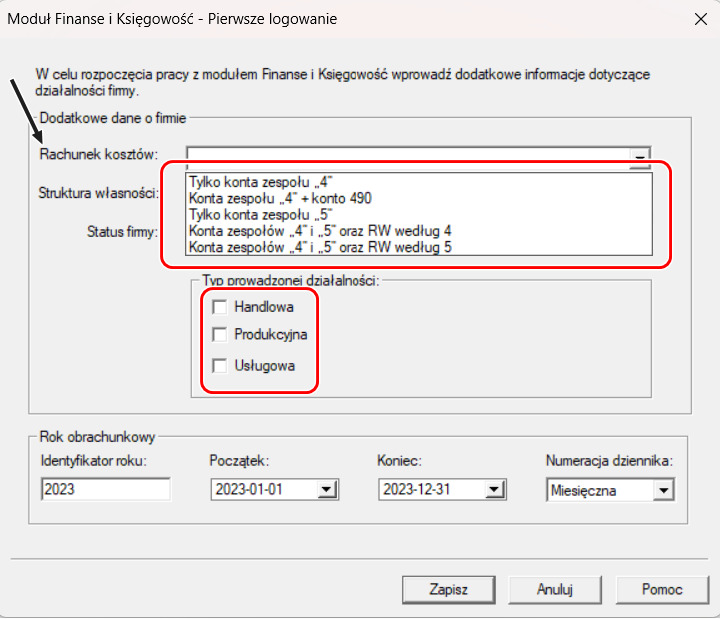

W momencie zakładanie w Symfonii nowej firmy i tworzenia dla niej bazy, użytkownik zostaje zapytany o to, jaki rachunek kosztów będzie używany w tworzonej firmie. Do wyboru jest pięć opcji (rys. 1):

— Rachunek kosztów tylko zespołu cztery,

— Rachunek kosztów zespołu cztery plus konto 490,

— Rachunek kosztów zespołu pięć,

— Rachunek kosztów zespołów cztery i pięć z rachunkiem wyników według kont zespołu cztery, czyli przy użyciu rachunku wyników w wersji porównawczej,

— Rachunek kosztów zespołów cztery i pięć z rachunkiem wyników według kont zespołu pięć, czyli przy użyciu rachunku wyników w wersji kalkulacyjnej.

Oczywiście, odpowiedzi na pytanie, jaki rachunek kosztów będzie stosowany w firmie powinna udzielić księgowa, ponieważ to ona powinna mieć odpowiednią wiedzę, aby podjąć decyzję o rachunku kosztów w firmie. Najprościej można powiedzieć, że rachunek kosztów tylko czwórkowy, czyli księgowanie kosztów tylko na kontach zespołu cztery, może być stosowany w mniejszej i prostszej firmie, a bardziej skomplikowane księgowanie kosztowe np. na kontach zespołu cztery i pięć są używane w dużych firmach, a na pewno w przedsiębiorstwach produkcyjnych.

W oknie widocznym na rys. 1 widoczne są także checkboxy opisujące typy działalności:

— Handlowa,

— Produkcyjna,

— Usługowa.

W zależności od tego, który typ zostanie wybrany, takie konta księgowe zostaną utworzone przez automatyczną procedurę generowania planu kont. Można wybrać jeden typ działalności, np. usługową, a można wybrać dwa lub trzy typy, np. usługowo handlowa. Na potrzeby niniejszej publikacji zostały zaznaczone wszystkie trzy checkboxy, co w efekcie spowoduje wygenerowanie kont księgowanych używanych w przedsiębiorstwie usługowym, handlowym i produkcyjnym.

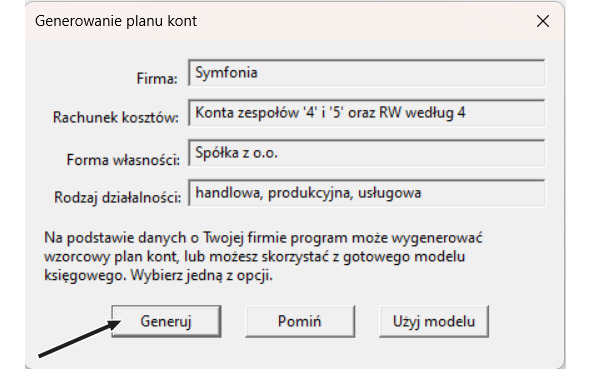

Przechodząc do kolejnego okna (Generowanie planu kont), jakie zostaje wyświetlone podczas zakładania nowej firmy, mamy do wyboru trzy przyciski (rys. 2):

— Generuj,

— Pomiń,

— Użyj modelu.

Jeśli zostanie wybrany przycisk „Generuj”, wówczas nastąpi automatyczne utworzenie planu kont zgodnego z wzorcowym planem kont, z którego korzystają polskie firmy oraz zgodny z ustawieniami wcześniej już omówionymi.

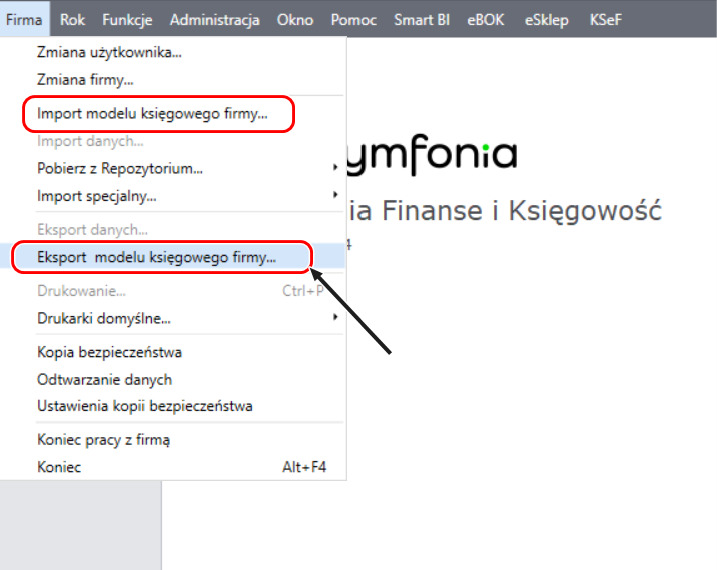

Drugi przycisk „Pomiń” spowoduje zamknięcie okna generowania planu kont i użytkownik będzie musiał sam zaprojektować cały plan kont. Ostatni przycisk „Użyj modelu”, pozwala na wczytanie modelu księgowego, który wcześniej powinien być wygenerowany z Symfonii (z danych innej, podobnej firmy). Korzystanie z modelu księgowego pozwala na szybkie przeniesienia planu kont z jednej firmy do drugiej. Trzeba mieć świadomość tego, że wygenerowany automatycznie plan kont, po użyciu przycisku „Generuj”, jest planem kont standardowym. W praktyce jest on jeszcze modyfikowany, rozbudowywany na potrzeby konkretnej firmy. W biurach rachunkowych, gdy przyjmowana jest nowa firma do obsługi księgowej, przenoszenie gotowego planu kont z innej, podobnej firmy jest bardzo wygodne. Model księgowy można pobrać z innej firmy korzystając z górnego menu „Firma” i wybierając następnie polecenie „Eksport modelu księgowego” (rys. 3).

Wyeksportowany z innej firmy model księgowy, można wczytać do kolejnej, nowej firmy, w trakcie jej tworzenia, wybierając przycisk „Użyj modelu” (rys. 2), lub po utworzeniu nowej firmy, korzystając z polecenia „Import modelu księgowego” (rys. 3).

Gdy tworzona jest nowa firma, najczęściej wybieranym przyciskiem jest przycisk „Generuj”, który — jak to zostało wcześniej napisane — uruchamia automatyczną procedurę utworzenia wzorcowego planu kont. Gotowy plan kont jest dostępny w oknie widocznym na rys. 4.

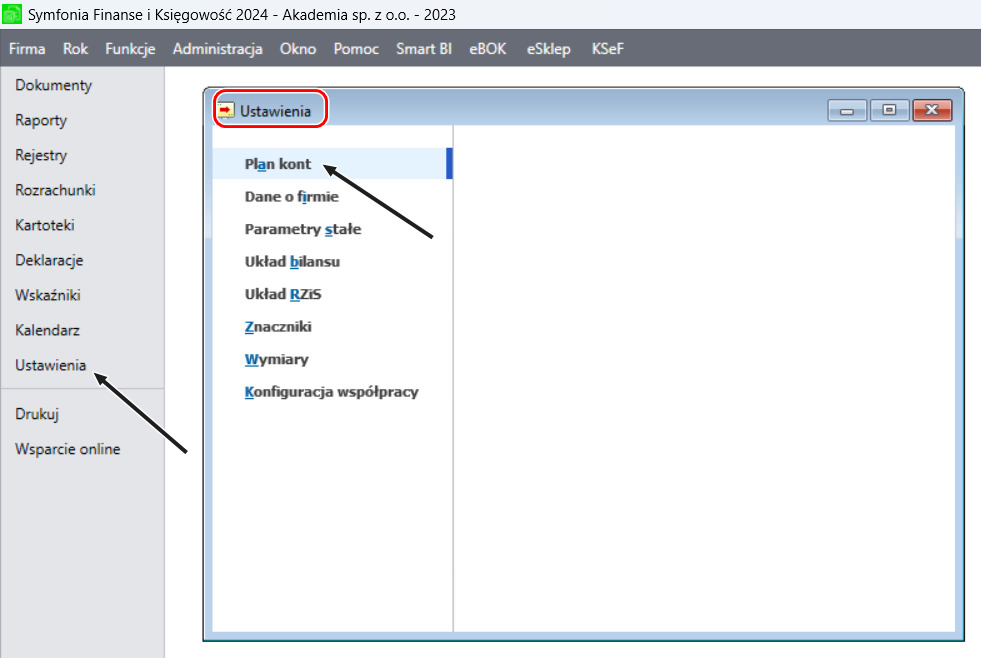

Okno planu kont

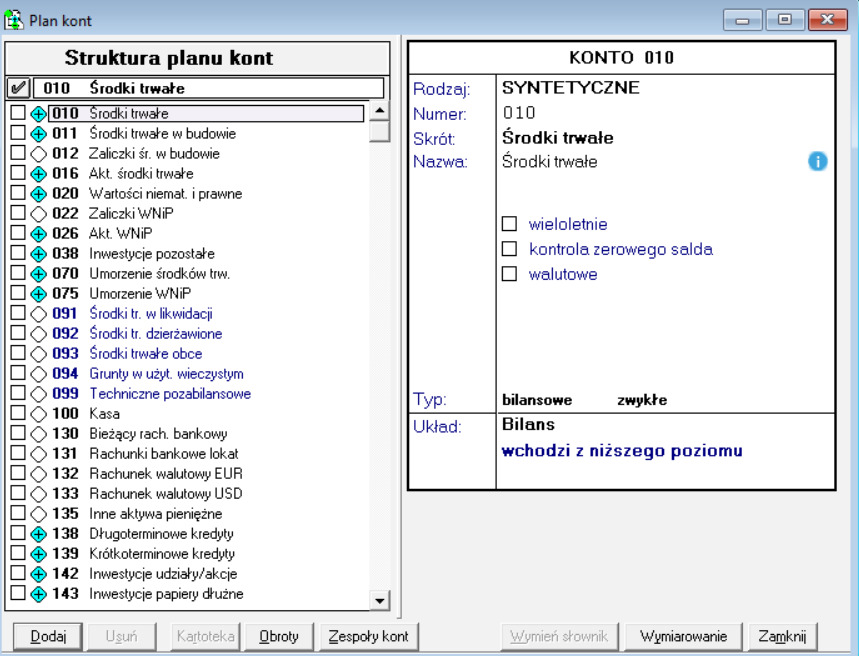

Plan kont uruchamiany jest w oknie „Ustawienia”, które otwieramy z lewego menu (rys. 4). Po wybraniu polecenia „Plan kont”, zostaje otworzone okno, widoczne na rys. 5.

Okno „Plan kont”, widoczne na rysunku 5 składa się z dwóch paneli: lewego i prawego. W lewym panelu znajduje się lista kont księgowych, czyli cały plan kont. Po zaznaczeniu wybranego konta księgowego w lewym panelu, w prawym panelu wyświetlona zostaje jego charakterystyka. To właśnie od tej charakterystyki zależy, czy dane konto księgowe będzie prawidłowo przekazywało zaksięgowane na nim dane do raportów i zestawień.

Na dole okna „Plan kont” znajdują się przyciski:

— Dodaj — za pomocą tego przycisku można dodawać nowe konta,

— Usuń — ten przycisk służy do usuwania kont księgowych, jednak konto księgowe można usunąć pod pewnymi warunkami, które są wyjaśnione w dalszej części publikacji.

— Kartoteka — plan kont w Symfonii wykorzystuje kartoteki i słowniki, jako analityki konta. Za pomocą tego przycisku, można przejść do zawartości kartoteki (słownika) dołączonej w planie kont kartoteki, jako poziomu analitycznego.

— Obroty — ten przycisk pozwala przejść do obrotów zaznaczonego konta księgowego.

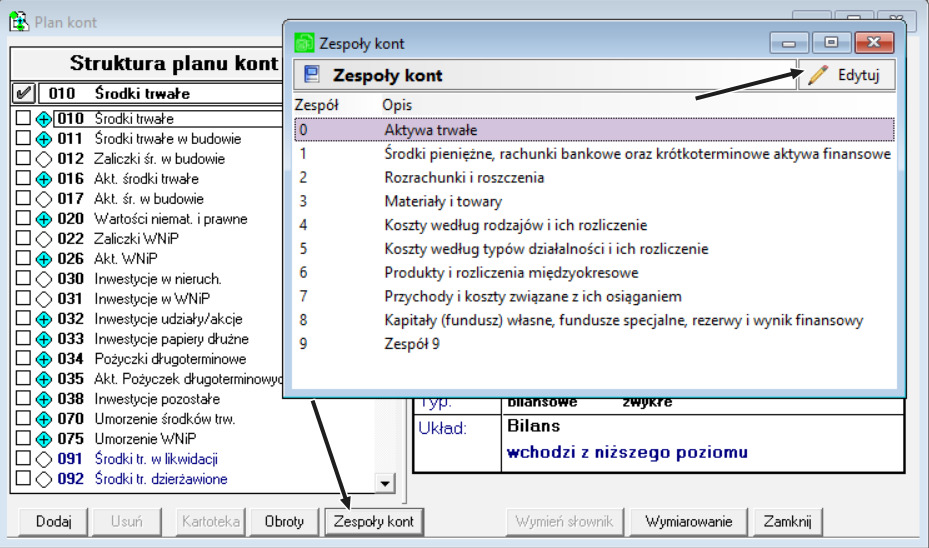

— Zespoły kont — przycisk otwiera okno, w którym wymienione i opisane są zespoły kont księgowych. Zespoły kont księgowych identyfikowane są po pierwszej cyfrze symbolu konta. Opisy zespołów potrzebne są dla danych w JPK_KR. Dla wzorcowego planu kont wymienione są następujące zespoły:

— Zespół 0 — Aktywa trwałe,

— Zespół 1 — Środki pieniężne, rachunki bankowe oraz krótkoterminowe aktywa finansowe,

— Zespół 2 — Rozrachunki i roszczenia,

— Zespół 3 — Materiały i towary,

— Zespół 4 — Koszty według rodzajów i ich rozliczenie,

— Zespół 5 — Koszty według typów działalności i ich rozliczenie,

— Zespół 6 — Produkty i rozliczenia międzyokresowe,

— Zespół 7 — Przychody i koszty związane z ich osiąganiem,

— Zespół 8 — Kapitały (fundusz) własne, fundusze specjalne, rezerwy i wynik finansowy,

— Zespół 9 — Zespół 9.

Zespoły kont, do których są przypisane poszczególne konta księgowe identyfikują zakresy merytoryczne operacji gospodarczych, które są księgowane na danych kontach.

Przypisanie kont księgowych do zespołów, pozwala na prawidłową analizę księgowań w księgach rachunkowych. Oczywiście, jeśli jednostka korzysta z innego planu kont niż wzorcowy, wówczas musi w adekwatny sposób scharakteryzować swoje zespoły kont, otwierając okno zespołów i wprowadzając właściwe opisy (rys. 6).

Dodanie nowego konta

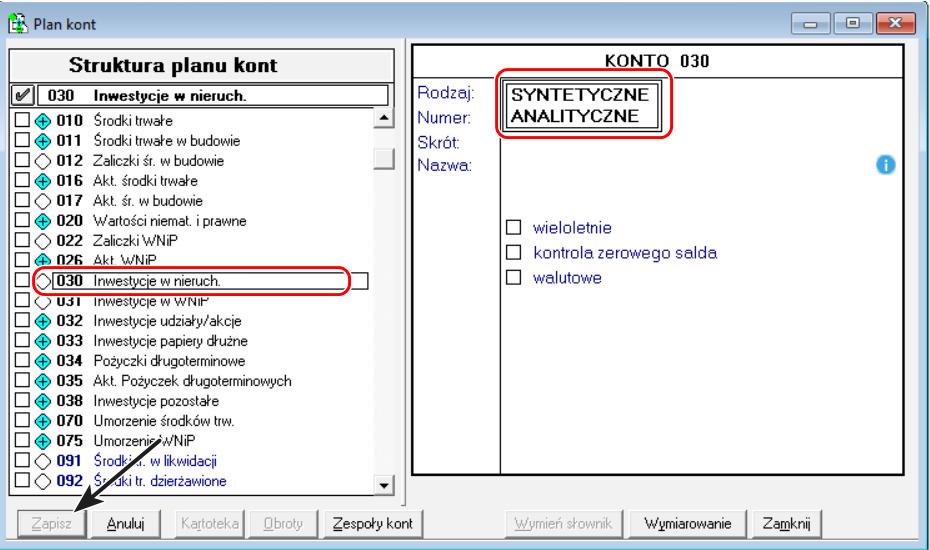

Dodawanie kont księgowych realizowane jest za pomocą przycisku „Dodaj”, widocznego w lewym dolnym rogu okna „Plan kont” (rys. 5). Po wciśnięciu tego przycisku, pojawi się w prawym panelu pole, w którym należy wybrać, czy dodawane jest konto syntetyczne, czy analityczne. Ważne jest aby wiedzieć, że jeśli chcemy dodać konto analityczne, to należy ustawić się na koncie syntetycznym, do którego ma być dodane konto analityczne. Na rys. 7 konto syntetyczne, które zostało zaznaczone, to konto 030. Jeśli zostanie wybrane dodanie konta analitycznego, to konto to zostanie dodane do konta 030, jako pierwszy poziom analityki. Jeśli ma być dodane kolejne konto analityczne, wówczas trzeba ustawić się na najniższej analityce i przyciskiem „Dodaj” uaktywnić opcję dodawania konta, a następnie w widocznym na rys. 7 polu, wybrać: „ANALITYCZNE”.

Chcąc dodać nowe konto syntetyczne, można zaznaczyć dowolne miejsce w planie kont, innymi słowy, można stać w dowolnym miejscu planu kont.

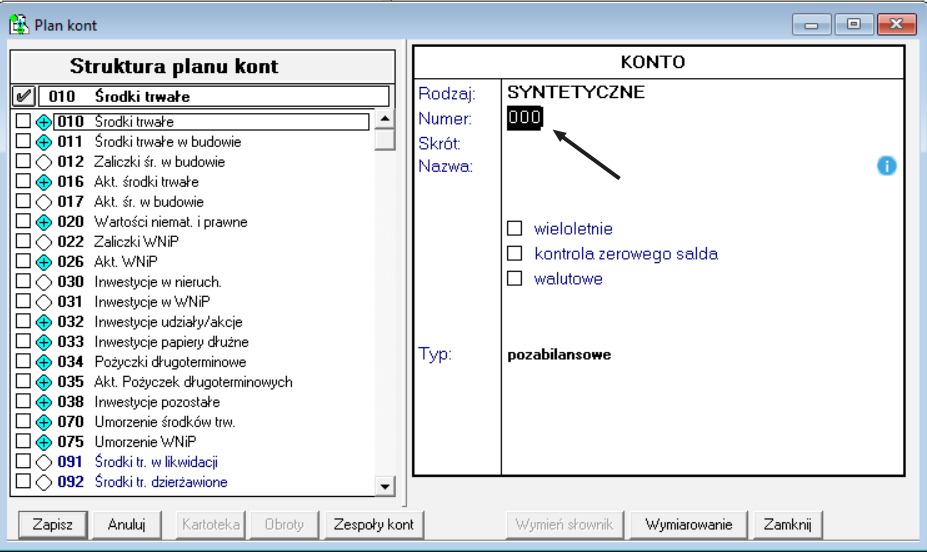

Po wskazaniu, jakie konto ma być dodane (syntetyczne czy analityczne), w prawym panelu okna zostanie uaktywniona opcja uzupełniania danych dodawanego konta, gdzie należy wpisać niezbędne informacje, takie jak „Numer”, „Skrót”, „Nazwa”, określić parametry konta oraz jego „Typ”. Na rys. 8 widoczna jest formatka wprowadzania danych dla nowego konta syntetycznego, w którym należy podać trzycyfrowy numer konta, jego skrót i nazwę. Wszystkie pola muszą być wypełnione.

Należy także podać typ konta i ewentualnie zaznaczyć, czy konto ma być wieloletnie, czy ma być włączona kontrola zerowego salda oraz czy na koncie będą księgowane wartości w walutach obcych.

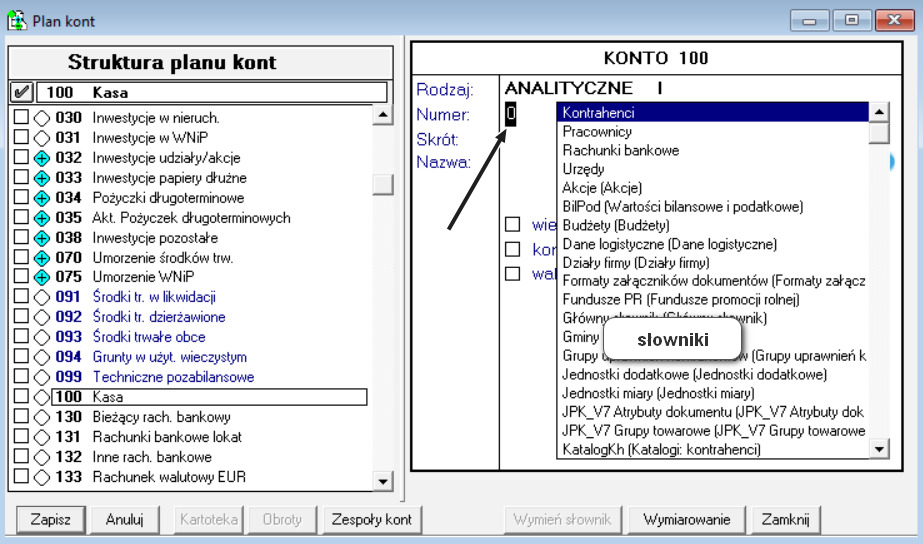

W przypadku gdy zostanie uruchomiona procedura dodawania konta analitycznego (rys. 7), wówczas pojawi się trochę inna formatka, którą należy uzupełnić. Numer konta analitycznego może mieć sześć znaków. Można go wpisać ręcznie, ale można też skorzystać z opcji włączania słowników, jako kont analitycznych. Wybór słowników widoczny jest w oknie dodawania konta analitycznego (rys. 9).

Jeśli wybierzemy z listy któryś ze słowników, którego elementy mają być kontami analitycznymi, wówczas dane dla dodawanych kont analitycznych zostaną wypełnione automatycznie (rys. 10). W polu „Numer” pojawi się ikona słownika, a skrót i nazwa będą nazwą dodanego słownika.

Jeśli chcemy dodać zwykłą analitykę ręcznie wprowadzając numer, wówczas pozostałe dane należy także wypełnić ręcznie. Takie ręcznie dodane konta analityczne widoczne są na rys. 11. Po wprowadzeniu wszystkich danych, korzystając z przycisku „Zapisz”, który znajduje się w lewym dolnym rogu okna (rys. 10), zatwierdzamy wprowadzone dane i od tej chwili nowe konto jest widoczne w planie kont i można na nim księgować.

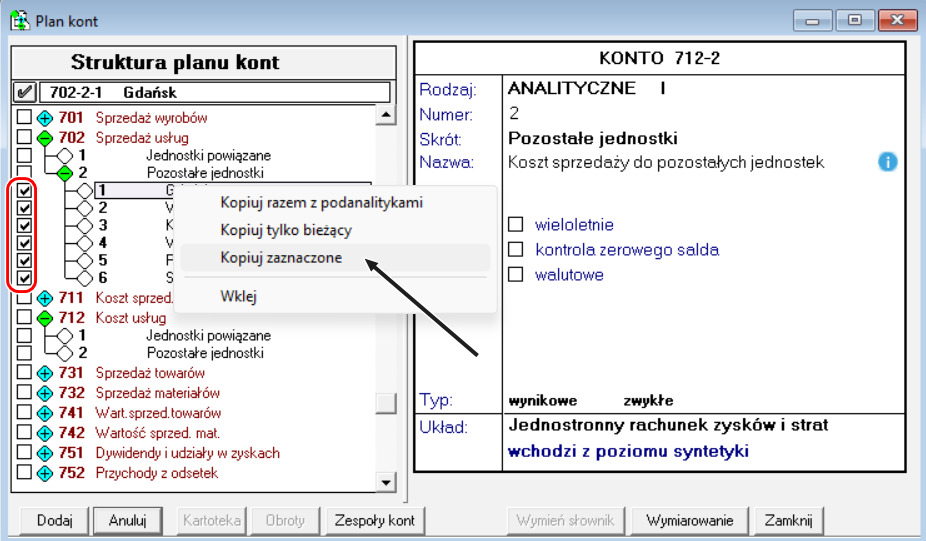

Czasami jest sytuacja taka, że mają być dodane takie same konta analityczne do różnych kont syntetycznych. Na przykład, do konta przychodowego zespołu 7 i konta kosztowego tego samego zespołu 7, mają być dodane takie same konta analityczne, by możliwe było szybkie ustalanie wyniku finansowego na określonych kontach księgowych. W takiej sytuacji, aby nie trzeba było dwukrotnie dodawać tych samych kont analitycznych, można je dodać tylko jeden raz, a następnie skopiować do drugiego konta syntetycznego.

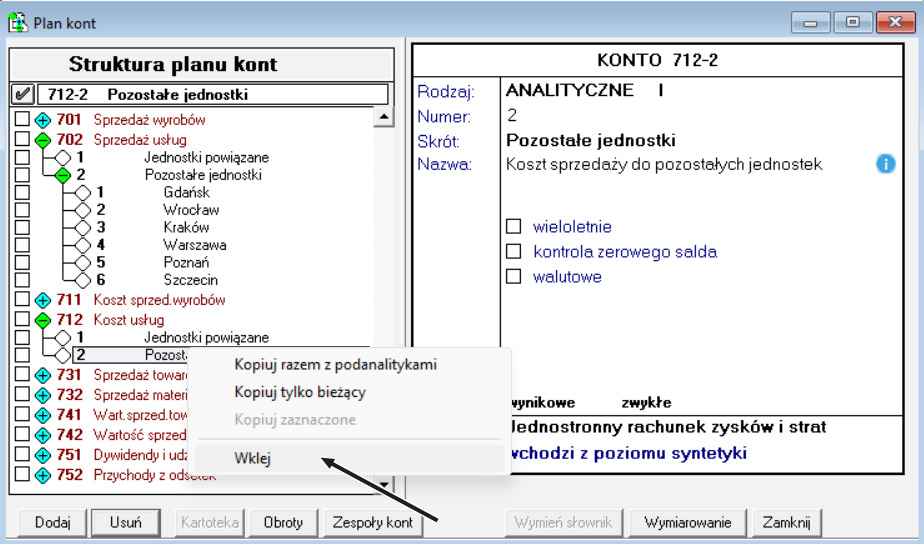

Na rys. 11 widoczne są konta analityczne dodane do konta 702—2. Są to konta od 1 do 6 określające filie danej jednostki. Konto 702—2 jest kontem przychodowym i przydatne byłoby dodanie tych samych kont analitycznych do konta kosztowego 712—2 (rys. 12).

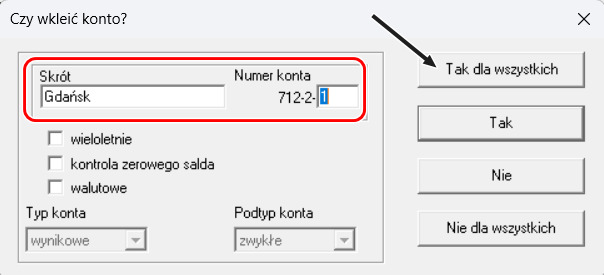

Aby skopiować wszystkie konta analityczne, które mają być dodane do innego konta, należy je zaznaczyć (checkoboxy), prawym przyciskiem myszy otworzyć menu podręczne i wybrać polecenie: „Kopiuj zaznaczone” (rys. 11).

Następnie, należy ustawić się na koncie, do którego mają być dodane skopiowane konta analityczne, prawym przyciskiem myszy otworzyć menu podręczne i wybrać polecenie „Wklej” (rys. 12).

W okienku, które zostanie otworzone (rys. 13), sprawdzamy, czy podpowiada się prawidłowe konto analityczne (pierwsze z listy zaznaczonych) i wybierając przycisk „Tak dla wszystkich” wklejamy skopiowaną wcześniej listę kont analitycznych.

Na rys. 11 w podręcznym menu, widoczne są jeszcze dwa inne polecenia:

— Kopiuj razem z podanalitykami,

— Kopiuj tylko bieżący.

Pierwsze polecenie dotyczy powielania kont analitycznych dodanych do konta syntetycznego, a drugie pozwala powielać dane konto. Najbardziej użyteczną funkcją, jest kopiowanie i wklejanie kont zaznaczonych, ponieważ nie ma tutaj ograniczeń co do umiejscowienia wklejanych kont.

Usunięcie konta

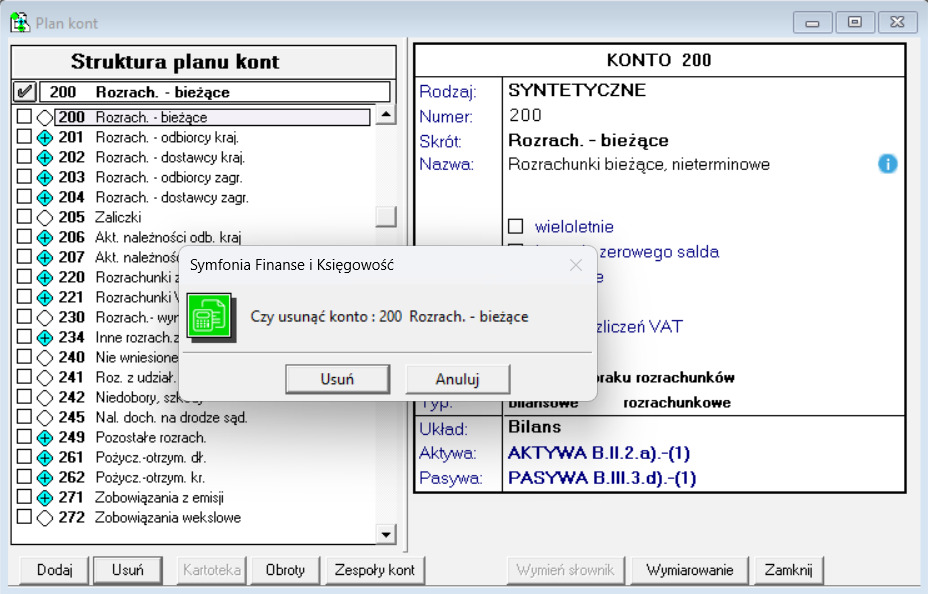

Usuwanie kont księgowych z planu kont jest możliwe, ale tylko wówczas gdy na koncie, które ma być usunięte nie zostało jeszcze dokonane księgowanie. Należy rozróżnić wprowadzenie księgowania do bufora i do ksiąg. Gdy ustawimy się na koncie księgowym, które ma być usunięte i wciśniemy przycisk „Usuń”, umieszczony w dole okna, ujrzymy komunikat widoczny na rys. 14.

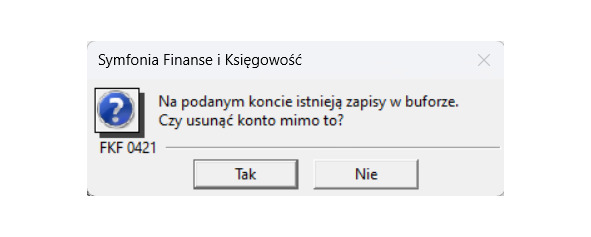

By potwierdzić chęć usunięcia konta, należy wybrać przycisk „Usuń” w okienku z pytaniem „Czy usunąć konto: …. „. Jeśli konto nie było w ogóle używane, wówczas konto zostanie z usunięte. Jednak, jeśli na usuwanym koncie są księgowania umieszczone na dokumentach w buforze, ujrzymy komunikat jak na rys, 15. Widząc taki komunikat warto sprawdzić jakie dokumenty w buforze mają księgowania na koncie, które chcemy usunąć.

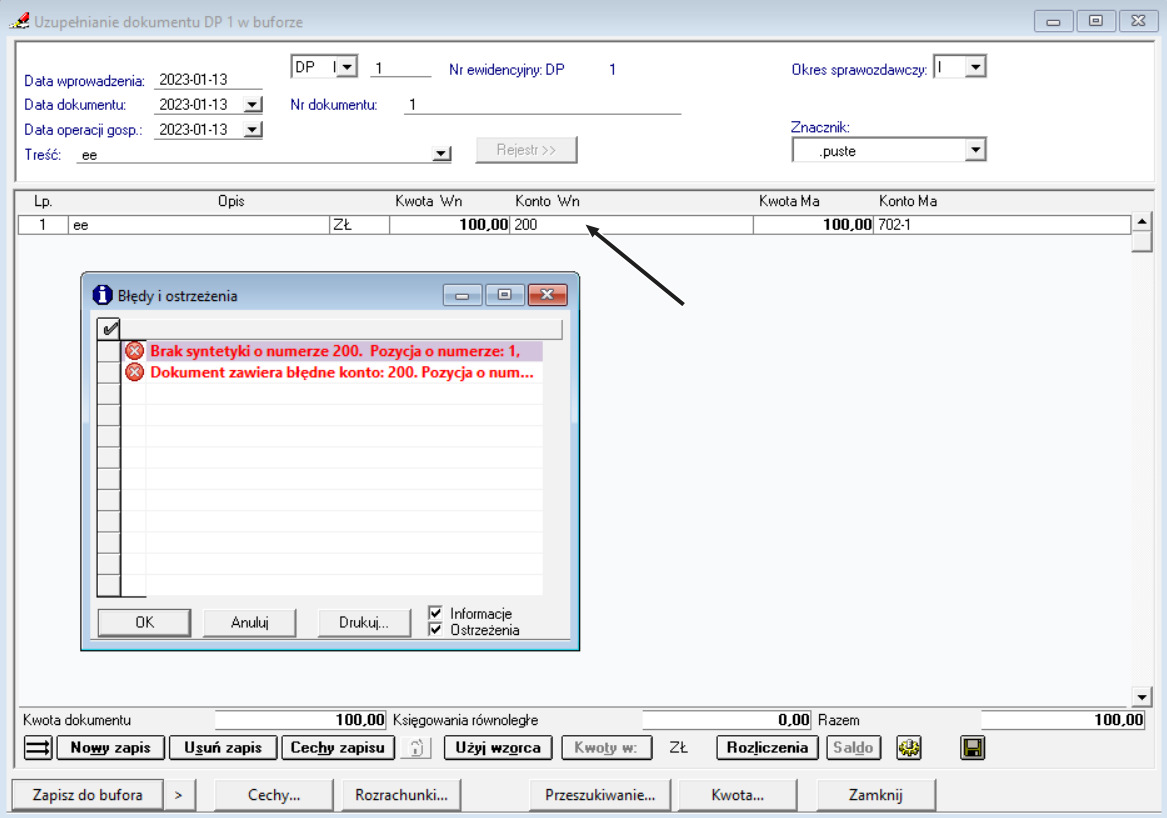

Jeśli wybierzemy „Tak”, konto zostanie usunięte, a efektem tego działania będą komunikaty dotyczące dokumentów w buforze, które miały księgowania na koncie, które zostało usunięte (rys. 16). Trzeba wiedzieć, że jest możliwe usunięcie konta, na które były realizowane księgowania do bufora, więc należy przed ostatecznym usunięciem takiego konta dokładnie sprawdzić czy rzeczywiście konto powinno być usunięte.

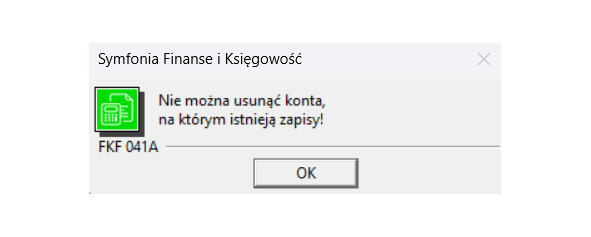

W sytuacji, gdy próbujemy usunąć konto na którym były już księgowania i dokument z tymi księgowaniami został przeniesiony do ksiąg, wówczas ujrzymy komunikat jak na rys. 17. Takiego konta już nie można usunąć.

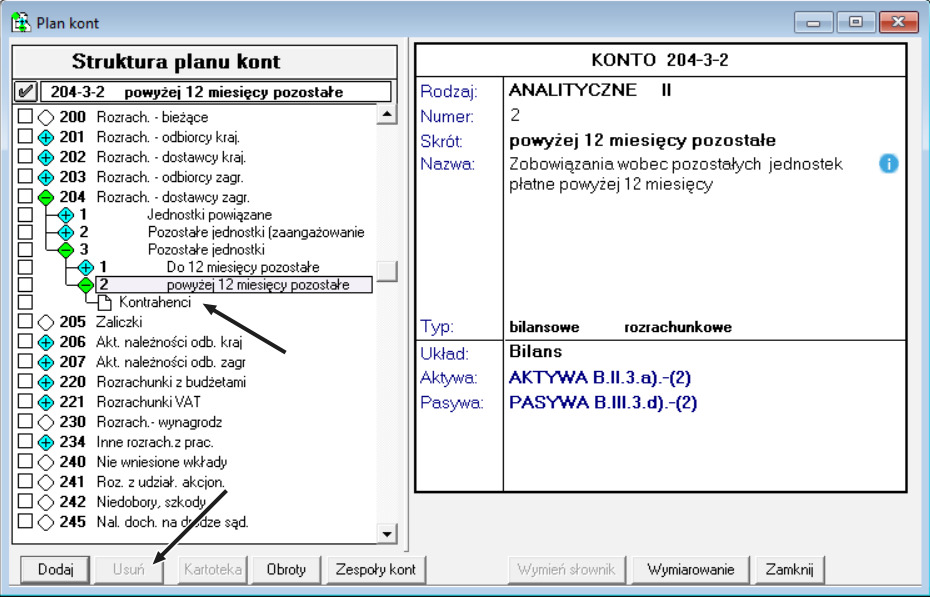

Ostatnią ważną kwestią dotyczącą usuwania kont, jest zasada usuwania kont od najniższego poziomu analityki. Jeśli ustawimy się na niewłaściwym koncie, wówczas przycisk „Usuń” jest nieaktywny, przez co usuwanie jest zablokowane (rys. 18).

Nie jest możliwe usuwanie masowe kont. Trzeba każde konto usunąć osobno. Taka technika usuwania kont, ma zapobiec usunięciu kont, które nie powinny być usunięte. Każde usuwane konto podlega kontroli, czy możliwe jest jego usunięcie.

Słowniki i kartoteki w planie kont

Jak to zostało już wcześniej wspomniane, w planie kont w Symfonii wykorzystywane są kartoteki i mogą być także wykorzystywane słowniki. Kartoteki, to są predefiniowane słowniki, które są wykorzystane we wzorcowym planie kont automatycznie wygenerowanym podczas tworzenia nowej bazy. Kartoteki użytkownik ma gotowe w programie i jest ich siedem (rys. 19):

— Kontrahenci z podziałem na stałych i incydentalnych,

— Pracownicy,

— Rachunki (bankowe własne),

— Urzędy,

— Waluty,

— Kraje,

— Osoby.

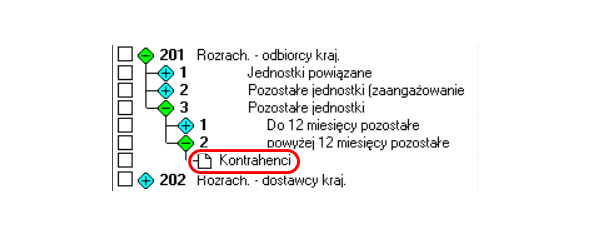

Każdą z tych kartotek można wykorzystać w planie kont, a niektóre są wykorzystane we wzorcowym planie kont, np. kartoteka Kontrahenci (rys. 18). Kartoteki i Słowniki są oznaczane w planie kont ikoną (rys. 20).

Słowniki, to są również kartoteki ale tworzone przez użytkownika. Na przykład firma prowadzi swoją działalność poprzez realizację projektów. Zarząd zainteresowany jest wynikami na poszczególnych projektach, aby wiedzieć czy dany projekt był rentowny. W takiej sytuacji użytkownik założy słownik „Projekty” i dołączy go do planu kont (rys. 21).

Kup książkę, aby przeczytać do końca.