Bezpłatny fragment - Obliczanie zaliczki na podatek dochodowy

Excel tylko dla księgowych - Zeszyt 4

Wstęp

Czwarty, kolejny zeszyt z serii Excel tylko dla księgowych, również ma dołączony bezpłatny skoroszyt w Excelu z narzędziem, które powinno ułatwić księgowym obliczanie zaliczki na podatek dochodowy. Informacje o tym, jak pobrać plik znajdują się na końcu niniejszej publikacji.

Ten zeszyt powstał w pewnym sensie na zamówienie. Współpracując z księgowymi, często słyszałam pytania dotyczące pomocy we wskazaniu sposobów ułatwiających ustalanie zaliczki na podatek dochodowy. Od lat obserwowałam jak księgowi radzą sobie z tym problemem. Najczęściej było to wspieranie się dodatkowymi notatkami, zapiskami oraz przeliczeniami. Programy finansowo — księgowe nie zawsze mają wbudowane funkcjonalności pomagające przeliczyć podstawę opodatkowania, która nigdy nie jest równa zyskowi brutto (lub stracie), jaki jest wynikiem finansowym, prezentowanym w raporcie zwanym rachunkiem zysków i strat (RZiS).

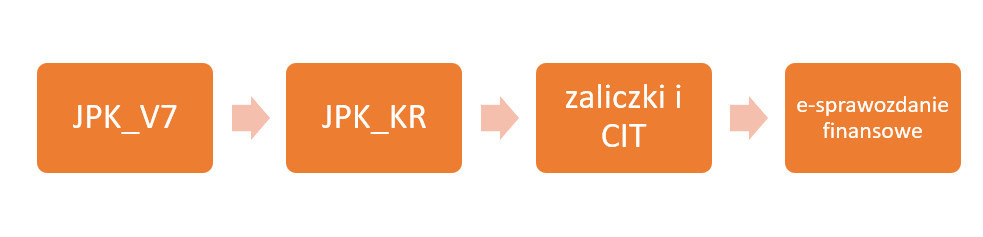

Od czasu, gdy do księgowości weszła elektroniczna wymiana danych z fiskusem w postaci plików JPK oraz e-sprawozdań finansowych, księgowi znaleźli się w zupełnie innej rzeczywistości. Stare sposoby wyliczania zaliczki na podatek oraz samego podatku, raczej nie powinny już być stosowane. Dlaczego? Ponieważ obecnie, wszystkie rozliczenia przekazywane do urzędów w formie elektronicznej, muszą do siebie pasować. Innymi słowy, dane raportujące rozliczenie podatku VAT oraz podatku dochodowego, muszą mieć swoje odzwierciedlenie w elektronicznych księgach rachunkowych, czyli pliku JPK_KR. Natomiast dane, jakie są w pliku JPK_KR, powinny być podstawą do przygotowania e-sprawozdania finansowego. Zależności te przedstawia rys. 1.

Księgowy powinien dążyć do tego, aby wszystkie wyliczenia do podatków, były pobierane z użytkowanego przez niego systemu finansowo — księgowego, by później miały swoje odzwierciedlenie w pliku JPK_KR. Wychodząc naprzeciw takiemu zapotrzebowaniu proponuję opisane w tym zeszycie narzędzie w Excelu, które w bardzo łatwy sposób można przygotować do tego, aby zaliczka na podatek dochodowy wyliczana była automatycznie.

Narzędzie to, jest gotowym skoroszytem Excela. Wszystkie użyte w nim formuły są odkryte, by osoba korzystająca z niego, nie tylko mogła łatwo wyliczyć zaliczkę na podatek, ale także mogła się inspirować nim w projektowaniu własnych rozwiązań w Excelu. Celem serii Excel tylko dla księgowych jest prezentowanie sposobów projektowania raportów, zestawień, czy innych instrumentów analitycznych, potrzebnych w pracy księgowego. Dodatkowym atutem przedstawianych propozycji, jest wykorzystywane źródło danych, jakim są dane w plikach JPK, których zawartość powinna być pod szczególną troską księgowych z racji tego, że właśnie dane w plikach JPK są obecnie obiektem kontroli.

e-księgi rachunkowe postawą kontroli

Zanim nastała era plików JPK, wszelkie kontrole przeprowadzane były w sposób tradycyjny, tzn. osobiście przychodzili kontrolerzy skarbowi, którzy prosili o dokumenty za okres, który miał być poddany czynnościom sprawdzającym. Obecność księgowego była wówczas nieodzownym elementem takiej kontroli, ponieważ musiał on odpowiadać na pytania, dostarczać dokumenty, wyjaśniać wszelkie kwestie związane z odbywającą się kontrolą.

Teraz, gdy do kontroli wystarczy plik JPK_KR (czy inne pliki JPK), praktycznie wszystko się zmienia. Większość podatników co miesiąc raportuje do KAS wszystkie informacje związane z podatkiem VAT poprzez pliki JPK_V7. A jak wiadomo, w pliku tym znajdują się dane o sprzedaży i zakupach, czyli nie tylko to, co dotyczy podatku VAT, ale także przychodów i kosztów (kwoty netto faktur). Wszystko to, co znajduje się w pliku JPK_V7, jest zaksięgowane na kontach księgowych, a więc trafia do ksiąg rachunkowych, a te z kolei za pośrednictwem specjalnych funkcjonalności programów księgowych, przekazywane są do pliku JPK_KR.

Warto wiedzieć, że rząd obecnie przygotowuje nowe przepisy, które mają pozwolić na prowadzenie kontroli skarbowych na odległość, czyli praktycznie udział księgowego podczas takiej kontroli będzie ograniczony do minimum, a dane będące przedmiotem kontroli zapewne będą tylko w formie elektronicznej.

Warto w tym miejscu przyjrzeć się zawartości pliku JPK_KR, aby wiedzieć, jakie dane są zbierane do tego pliku. JPK_KR składa się z głównych czterech bloków:

— Nagłówka, w którym znajdują się dane podatnika, będącego właścicielem danych w pliku JPK_KR,

— Zestawienia obrotów i sald (ZOiS), razem z planem kont. Obroty Kont księgowych, które trafiają do pliku JPK_KR, to obroty kont aktywnych, czyli takich, na których pojawiły się w danym okresie księgowania. Ponadto konta księgowe w ZOiS są prezentowane do najniższego poziomu analityki.

— Dziennik zapisów, w którym oprócz kolejnego numeru w dzienniku, treści zapisu, pojawiają się także daty operacji, dokumentu i księgowania. W tym bloku podawane są także dane loginu osoby odpowiedzialnej za dany zapis księgowy.

— Zapisy księgowe, raportujące księgowania na kontach z dokładnością do ostatniego poziomu analityki. Kwoty prezentowane są w PLN oraz w walucie obcej, jeśli operacja była także zarejestrowana w walucie.

Analizując zawartość pliku JPK_KR można szybko zauważyć, że zawiera on pełną informację o danych w księgach rachunkowych przedsiębiorstwa. Mało tego, w danych pliku JPK_KR, znajdują się także zapisy na kontach pozabilansowych, jeśli księgowy takowych używał.

Jako że struktury JPK są obwarowane przepisami, wobec czego nie można zmieniać ich budowy. Dane z ksiąg rachunkowych w programie komputerowym do plików JPK_KR są pobierane automatycznie i podatnik nie ma możliwości ukryć choćby najmniejszej ich części. Pozostaje tylko mądre, a przede wszystkim kompetentne monitorowanie wszystkiego, co jest wprowadzane do programu księgowego. Każdy księgowy powinien mieć świadomość tego, że cokolwiek zostanie wprowadzone do ksiąg rachunkowych, na pewno będzie przeniesione do pliku JPK_KR, o który to plik może w każdej chwili poprosić organ skarbowy.

Im czytelniejsze będą zapisy w księgach rachunkowych, tym mniej stresu przy kontroli, tym mniej pytań i wyjaśnień. Nie wszyscy księgowi wiedzą o tym, że wraz z planem kont, do pliku JPK_KR, trafia także informacja o zespołach kont, do których należą konkretne konta, na których zaksięgowane zostały operacje gospodarcze. A to z kolei pozwala osobie kontrolującej księgi, na lepsze zorientowanie się czego dotyczy dane księgowanie. Przynależność kont księgowych do określonych zespołów, ułatwia interpretację księgowań, bez konieczności dopytywania o szczegóły osoby odpowiedzialnej za dany zapis.

Obecnie, nie tylko organy skarbowe, ale także biegli czy audytorzy coraz częściej proszą o księgi rachunkowe w pliku JPK_KR. Olbrzymią zaletą tego pliku jest to, że z jakiegokolwiek programu księgowego zostanie on wygenerowany, to zawsze będzie miał tę samą strukturę. Także, plik ten jest idealnym źródłem danych dla przeróżnych, nawet bardzo skomplikowanych raportów i analiz.

Ustalenie zaliczki na podatek dochodowy

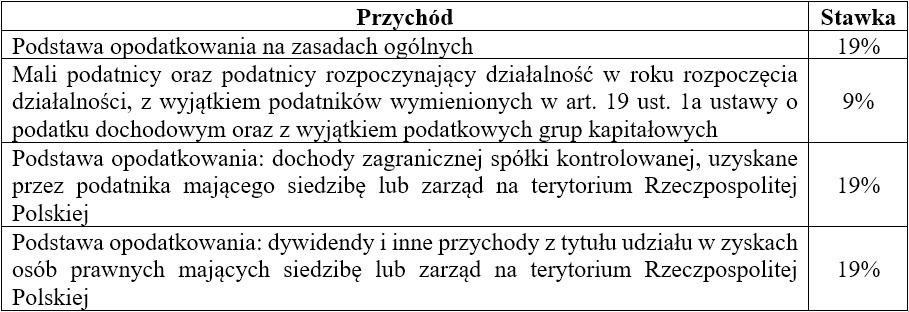

Obliczenie zaliczki na podatek dochodowy może odbywać się różnymi sposobami. W zależności od tego jak skomplikowana jest księgowość danego podmiotu, księgowi różnie sobie z tym radzą. Przy bardzo prostej księgowości, można to obliczenie wykonać nawet na kartce. Wystarczy zsumować wszystkie przychody, odjąć od nich wszystkie koszty, a następnie skorygować o wyjątki podatkowe, czyli koszty nie stanowiące kosztów uzyskania przychodu (NKUP), przychody niepodatkowe oraz inne kwoty spoza roku obrachunkowego, jak na przykład straty lat ubiegłych. Wynik takiego wyliczenia będzie podstawą opodatkowania, od której wg właściwiej stawki, należy policzyć podatek. Stosowane obecnie stawki są przedstawione w tabeli 1:

Tabela 1 Stawki podatku dochodowego od osób prawnych obowiązujące w 2020 roku

Podatek dochodowy rozliczany jest w formie zaliczek, które wyliczamy od podstawy opodatkowania licząc narastająco od początku roku. Podstawowym sposobem obliczenia zaliczki na podatek dochodowy, jest comiesięczne obliczenie podstawy opodatkowania, wyliczenie podatku zgodnie z obowiązującą stawką oraz pomniejszenie tak wyliczonej kwoty, o już zapłacone zaliczki. Niektóre podmioty mogą rozliczać zaliczkę metodą uproszczoną lub kwartalną.

Rozliczanie podatku dochodowego w formie uproszczonej polega na tym, że podatnik co miesiąc płaci kwotę w wysokości 1/12 podatku należnego, wykazanego w zeznaniu np. CIT-8, złożonym w roku poprzedzającym dany rok podatkowy, lub jeżeli w tym zeznaniu nie wykazali podatku należnego, w wysokości 1/12 podatku należnego, wynikającego z zeznania złożonego w roku poprzedzającym dany rok podatkowy o dwa lata.

Kup książkę, aby przeczytać do końca.