Bezpłatny fragment - Oazy podatkowe

Odzyskaj sam swoje pieniądze

Wstęp

Przy tworzeniu firmy offshore, aby korzystać z korzystnego środowiska podatkowego i rozwijać działalność, ważne jest, aby być dobrze poinformowanym o wybranym kraju.

Nie wszystkie kraje mają ten sam system prawny i takie same korzyści, a ważne jest dokonywanie właściwych wyborów.

Różne opcje tworzenia spółek offshore oraz dodatkowe usługi (takie jak: dyrektor nominowany, wyznaczony akcjonariusz, certyfikacja apostille itp.) zostaną omówione poniżej.

Dlaczego warto utworzyć spółkę offshore? I jak?

Utworzenie spółki offshore jest całkowicie legalne i zgodne z dekretem 92.521 (11 dyrektywa UE 99/666/WE), który ma zastosowanie jako prawo międzynarodowe. Firma offshore może zatem zostać stworzona przez każdego, kto chce to zrobić:

„Każda osoba fizyczna lub prawna zamieszkała we Wspólnocie Europejskiej ma prawo do założenia spółki w wybranym przez siebie kraju, bez konieczności posiadania miejsca zamieszkania dla celów podatkowych (…)”.

Firma offshore jest tak nazywana, ponieważ musi znajdować się w kraju innym niż kraj, w którym generuje przychody.

W związku z tym nie może wykonywać działalności gospodarczej w swoim kraju.

Na przykład francuska firma offshore z siedzibą w Singapurze może prowadzić działalność w dowolnym miejscu na świecie, z wyjątkiem Singapuru (ten zakaz może nie mieć zastosowania w określonych przypadkach).

Firma offshore ma wiele zalet.

Między innymi umożliwia ochronę aktywów poprzez konsolidację aktywów posiadanych w kilku krajach w ramach holdingu parasolowego offshore, tak aby ustawodawstwo państwa, w którym ma siedzibę spółka holdingowa, odnosiło się do wszystkich aktywów grupy w przypadku śmierci.

Możliwe jest także przeniesienie aktywów do tej spółki offshore, aby uniknąć innych problemów (takich jak przewidywana konfiskata, spory handlowe i inne spory); jest to zasada ochrony aktywów.

Zalety spółek offshore

— Spółki offshore mają siedzibę w krajach, w których podatki są niskie, jeśli nie zerowe, co pozwala na wzrost zysków.

— Wybór rozwiązania offshore pozwala uprościć zarządzanie strukturą, szczególnie w zakresie raportowania, które jest często zmniejszone.

— Spółki offshore są całkowicie odrębnymi podmiotami prawnymi; dlatego nazwisko dyrektora zarządzającego nie figuruje na żadnym oficjalnym dokumencie, co zapewnia doskonałą anonimowość.

— W zależności od kraju docelowego może nie istnieć zasada cienkiej kapitalizacji, co oznacza, że nie ma minimalnego wymogu kapitałowego.

— Posiadanie spółki offshore wiąże się ze znacznie niższymi kosztami operacyjnymi, takimi jak: wynajem lokalu, korzystanie z usług księgowych, dostawców, dostawców usług IT itd.

Pytania i odpowiedzi

Utworzenie firmy offshore może wzbudzić wiele pytań. Najczęściej zadawane zostały zgrupowane tutaj, aby umożliwić znalezienie potrzebnych odpowiedzi.

Postaraliśmy się odpowiedzieć tak jasno i dokładnie, jak to tylko możliwe, aby zademonstrować wysoką jakość naszego wsparcia i wiedzy technicznej.

1. Co to jest firma offshore?

Firma offshore to firma z siedzibą w kraju innym niż kraj, w którym prowadzi działalność. Celem utworzenia spółki offshore jest skorzystanie z ulg podatkowych kraju przyjmującego, przy jednoczesnym kontynuowaniu działalności w innych krajach. Generalnie firmy typu offshore nie mogą prowadzić działalności we własnym kraju, bez ryzyka, że zostaną spółkami-rezydentami, i podlegają opodatkowaniu miejscowemu.

2. Jakie są zalety firmy offshore?

Firma offshore może zwiększyć twoje zyski, ponieważ podlega niższemu (a nawet zerowemu) opodatkowaniu.

Ponadto procedury administracyjne, w tym rachunkowość, są często bardziej elastyczne i lekkie.

Rozwiązanie offshore oferuje również wysoki poziom poufności danych i anonimowości zarządzania firmą i własności.

3. Jaki jest najlepszy cel dla firmy offshore?

Nie ma jednej odpowiedzi na to pytanie, ponieważ wybór jurysdykcji zależy od wielu czynników, w szczególności od działalności, która zostanie tam przeprowadzona.

Wskazane jest, aby osiedlić się w jurysdykcji o dobrej infrastrukturze, stabilnej gospodarce i stabilnym systemie politycznym, systemie podatkowym korzystnym dla działalności firmy, dobrych stosunkach z własnym krajem i dobrej reputacji na arenie międzynarodowej.

4. Czy obowiązkowe jest prowadzenie rachunków dla spółki offshore?

Co do zasady — tak.

Wiele jurysdykcji wymaga od spółek zagranicznych utrzymywania swoich rachunków zgodnie z określonymi standardami, które również mogą wymagać audytu.

Niemniej jednak niektóre kraje, takie jak Belize, Seszele i Mauritius, nie mają takich formalnych wymogów rachunkowych, a jedynie wymagają od dyrektorów prowadzenia dokumentacji wystarczającej do zrozumienia sytuacji finansowej spółki.

5. Ile czasu zajmuje utworzenie firmy?

Czas trwania zależy od jurysdykcji.

Niektóre mają wyjątkowo krótkie terminy formacji (około 24—48 godzin), podczas gdy w innych może to trwać miesiąc.

Liczba wymaganych dokumentów i formalności również różnią się w zależności od jurysdykcji.

Czas wymagany do utworzenia firmy jest określony w każdej z broszur informujących o kraju.

Możliwe jest jednak również bardzo szybkie uzyskanie wstępnie założonej firmy i uproszczenie kroków niezbędnych do jej rejestracji.

6. Jaka jest różnica między dyrektorem a akcjonariuszem?

Obie pozycje są ważne w firmie, lecz zupełnie inne.

Dyrektor prowadzi firmę, podejmuje decyzje i podpisuje umowy.

Możliwe jest posiadanie kilku dyrektorów, którzy mogą być osobami fizycznymi, a nawet spółkami, i którzy są generalnie powoływani przez akcjonariuszy.

Dla porównania akcjonariusze są właścicielami firmy, ale nie zarządzają nią na co dzień.

Może być jeden akcjonariusz lub kilku.

Akcjonariuszami mogą być również osoby fizyczne lub prawne.

7. Czy ta sama osoba może być dyrektorem i udziałowcem?

Tak, prawie wszystkie lokalizacje to akceptują.

Powszechne jest posiadanie firmy z jedynym akcjonariuszem, który jest także dyrektorem.

8. Czy firma offshore oznacza brak podatków?

Nie; utworzenie jurysdykcji offshore niekoniecznie oznacza brak opodatkowania przedsiębiorstw. Chociaż w wielu krajach rzeczywiście występuje zerowe opodatkowanie, inne państwa oferują niższe podatki.

Mogą również wymagać opłat konfiguracyjnych lub innych opłat.

Sprawdź konkretny system podatkowy w wybranym kraju, odwiedzając stronę odpowiedniego kraju na naszej stronie internetowej.

9. Czy muszę być obecny przy otwieraniu rachunku bankowego?

Nie. Rachunek bankowy offshore można otworzyć zdalnie i nie wymaga to wizyty w danym banku.

Jednakże, jeśli wolisz, możemy również łatwo umówić się na spotkania z naszymi partnerami bankowymi.

10. Czy wszystkie zagraniczne firmy mają konto bankowe?

Otworzymy konto bankowe tylko wtedy, jeśli poprosisz o to przy składaniu zamówienia dla firmy.

Jeśli tak nie jest, nie otworzymy żadnego konta w imieniu twojej firmy.

11. Czy oprócz konta firmy offshore można otworzyć konto osobiste?

Oczywiście, jeśli chcesz, możemy otworzyć drugie konto na osobisty użytek.

12. Jakie są opłaty za prowadzenie konta bankowego?

Opłaty są ustalane i pobierane przez banki, zazwyczaj wynoszą one od 50 do 100 EUR rocznie.

13. Czy możliwe jest obsługiwanie wielu walut na jednym koncie?

Tak, bank może założyć konto wielowalutowe na żądanie.

Wszystkie banki, z którymi współpracujemy, oferują tę usługę — jest to nieodłączna część naszej współpracy.

14. W jaki sposób można wykorzystać środki zgromadzone na koncie zagranicznym?

Podobnie jak w przypadku każdego konta bankowego, możliwe jest korzystanie z konta offshore za pomocą karty kredytowej, płatności online lub bezpośrednio wypłaty pieniędzy w banku.

15. Czym jest anonimowa karta kredytowa?

Jest to anonimowa karta kredytowa dystrybuowana tylko przez szwajcarskie banki.

Na niej nie jest drukowane nazwisko (ani twoje nazwisko, ani nazwa firmy), a to pozwala na dokonywanie wypłat i zakupów bez opuszczania ścieżki audytu.

Każda zagraniczna firma z kontem w Szwajcarii może otrzymać taką kartę.

16. Czym jest dyrektor nominowany?

Jest to usługa służąca zachowaniu prywatności w zarządzaniu firmą. Umowa jest podpisywana między ostatecznym beneficjentem (klientem) a osobą, która przejmie rolę dyrektora nominowanego.

Ten ostatni może podpisać wszystkie dokumenty administracyjne i oficjalne, chroniąc tym samym prawdziwą tożsamość dyrektora.

W celu zapewnienia optymalnego poziomu ochrony nominowany dyrektor nie może podpisywać dokumentów, chyba że zostaną odesłane do niego przez klienta na podstawie umowy pełnomocnictwa.

17. Kiedy należy uiszczać roczne opłaty spółki?

Opłaty należy uiścić w rocznicę istnienia firmy, a nie pod koniec każdego roku kalendarzowego.

Aby zapewnić państwu rozsądne terminy otrzymywania opłat i dokonywania wypłat, nasza faktura zostanie wysłana na dwa miesiące przed datą odnowienia.

18. Czy spółka zagraniczna (CFC) zapłaci podatek w Polsce?

1 stycznia 2015 r. weszła w życie Ustawa o zmianie ustawy o podatku dochodowym: (Dz. U. z dnia 03.10.2014 Poz. 1328)

W tym artykule skomentujemy wybrane pozycje ustawy, dotyczące kontrolowanych spółek zagranicznych (CFC) zawarte w rozdziale 5 pozycji 24a.

Nasz komentarz do ustawy

1. Użyte w niniejszym artykule określenie:

1) spółka zagraniczna — oznacza:

a) osobę prawną,

b) spółkę kapitałową w organizacji,

c) jednostkę organizacyjną niemającą osobowości prawnej inną niż spółka niemająca osobowości prawnej,

d) spółkę niemającą osobowości prawnej, o której mowa w art. 1 ust. 3 pkt 2 — nieposiadającą siedziby lub zarządu na terytorium Rzeczypospolitej Polskiej, w której podatnik, o którym mowa w art. 3 ust. 1, posiada udział w kapitale, prawo głosu w organach kontrolnych lub stanowiących bądź prawo do uczestnictwa w zysku;

2) instrumenty finansowe — oznacza instrumenty finansowe wymienione w art. 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

3) jednostka zależna — oznacza podmiot, o którym mowa w art. 3 ust. 1, albo spółkę zagraniczną CFC niespełniającą warunków określonych w ust. 3 pkt 3 lit. b i c, w których podatnik posiada, bezpośrednio lub pośrednio, co najmniej 25% udziałów w kapitale lub 25% praw głosu w organach kontrolnych lub stanowiących, lub 25% udziałów związanych z prawem do uczestnictwa w zyskach.

2. W rozdziale 5 dodaje się art. 24a w brzmieniu:

Art. 24a.

Podatek od dochodów kontrolowanej spółki zagranicznej CFC uzyskanych przez podatnika, o którym mowa w art. 3 ust. 1, wynosi 19% podstawy opodatkowania.

3. Kontrolowaną spółką zagraniczną CFC jest:

1) spółka zagraniczna CFC mająca siedzibę lub zarząd na terytorium lub w kraju wymienionym w rozporządzeniu wydanym na podstawie art. 9a ust. 6

albo

2) spółka zagraniczna CFC mająca siedzibę lub zarząd na terytorium państwa innego niż wskazane w pkt 1, z którym:

a) Rzeczpospolita Polska nie zawarła umowy międzynarodowej, w szczególności umowy o unikaniu podwójnego opodatkowania, albo

b) Unia Europejska nie zawarła umowy międzynarodowej

— stanowiącej podstawę do uzyskania od organów podatkowych tego państwa informacji podatkowych,

albo

3) spółka zagraniczna CFC spełniająca łącznie następujące warunki:

a) w spółce tej podatnik, o którym mowa w art. 3 ust. 1, posiada nieprzerwanie przez okres nie krótszy niż 30 dni, bezpośrednio lub pośrednio, co najmniej 25% udziałów w kapitale lub 25% praw głosu w organach kontrolnych lub stanowiących 25% udziałów związanych z prawem do uczestnictwa w zyskach,

b) co najmniej 50% przychodów tej spółki osiągniętych w roku podatkowym, o którym mowa w ust. 6, pochodzi z dywidend i innych przychodów z udziału w zyskach osób prawnych, przychodów ze zbycia udziałów (akcji), wierzytelności, odsetek i pożytków od wszelkiego rodzaju pożyczek, poręczeń i gwarancji, a także przychodów z praw autorskich, praw własności przemysłowej, w tym z tytułu zbycia tych praw, a także zbycia i realizacji praw z instrumentów finansowych,

c) co najmniej jeden rodzaj przychodów, o których mowa w lit. b, uzyskiwanych przez tę spółkę, podlega w państwie jej siedziby lub zarządu opodatkowaniu według stawki podatku dochodowego obowiązującej w tym państwie niższej o co najmniej 25% od stawki, o której mowa w art. 19 ust. 1, lub zwolnieniu lub wyłączeniu z opodatkowania podatkiem dochodowym w tym państwie, chyba że przychody te podlegają zwolnieniu od opodatkowania w państwie siedziby lub zarządu spółki je otrzymującej na podstawie przepisów dyrektywy Rady 2011/96/UE z dnia 30 listopada 2011 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich (Dz. Urz. UE L 345 z 29.12.2011, str. 8, z późn. zm.).

4. Podstawę opodatkowania, o której mowa w ust. 1, stanowi dochód kontrolowanej spółki zagranicznej CFC przypadający na okres, w którym został spełniony warunek wymieniony w ust. 3 pkt 3 lit. a, albo na okres, o którym mowa w ust. 8 albo 9, w takiej części, jaka odpowiada posiadanym udziałom związanym z prawem do uczestnictwa w zyskach tej spółki, po odliczeniu kwot:

1) dywidendy otrzymanej przez podatnika od kontrolowanej spółki zagranicznej CFC;

2) z odpłatnego zbycia przez podatnika udziału w zagranicznej spółce kontrolowanej CFC.

5. Kwoty nieodliczone zgodnie z ust. 4 w danym roku podatkowym podlegają odliczeniu w następnych, kolejno po sobie następujących pięciu latach podatkowych.

6. Dochodem, o którym mowa w ust. 4, jest uzyskana w roku podatkowym nadwyżka sumy przychodów nad kosztami ich uzyskania, ustalonymi zgodnie z przepisami ustawy, bez względu na rodzaj źródeł przychodów, ustalona na ostatni dzień roku podatkowego kontrolowanej spółki zagranicznej CFC. Jeżeli kontrolowana spółka zagraniczna CFC nie ma ustalonego roku podatkowego albo rok ten przekracza okres kolejnych następujących po sobie 12 miesięcy, przyjmuje się, że rokiem podatkowym kontrolowanej spółki zagranicznej CFC jest rok podatkowy podatnika. Dochód kontrolowanej spółki zagranicznej CFC nie podlega pomniejszeniu o straty poniesione w latach poprzednich.

7. Jeżeli nie jest możliwe ustalenie udziału podatnika związanego z prawem do uczestnictwa w zyskach kontrolowanej spółki zagranicznej CFC albo nastąpiło wyłączenie lub ograniczenie tego prawa, dla ustalenia udziału związanego z prawem do uczestnictwa w zyskach kontrolowanej spółki zagranicznej CFC przyjmuje się najwyższy, określony procentowo, udział podatnika w kapitale, prawie głosu w organach kontrolnych albo prawie głosu w organach stanowiących tej spółki.

8. W przypadku kontrolowanej spółki zagranicznej CFC, o której mowa w ust. 3 pkt 1, dla ustalenia udziału związanego z prawem do uczestnictwa w zyskach kontrolowanej spółki zagranicznej CFC przyjmuje się, że podatnikowi lub podatnikom, o których mowa w art. 3 ust. 1, przysługiwały, przez cały rok podatkowy, o którym mowa w ust. 6, wszystkie prawa do uczestnictwa w zyskach tej spółki. W przypadku braku przeciwnego dowodu przyjmuje się, że udziały podatników, o których mowa w art. 3 ust. 1, związane z prawem do uczestnictwa w zyskach są równe

Anonimowość beneficjentów — prawdziwych właścicieli firm w oazach podatkowych

Czasami beneficjentom — właścicielom firm w oazach podatkowych zależy na zachowaniu anonimowości i nieujawnieniu swojego nazwiska w dokumentach założycielskich spółki.

Serwis nominowany firmy w oazie podatkowej — to osoby fizyczne lub prawne, rezydenci podatkowi krajów trzecich, które według dokumentów założycielskich są udziałowcami i organem zarządzającym (dyrektorem) w firmie offshore, co pozwala prawdziwemu właścicielowi zapewnić anonimowość.

Udziałowca i dyrektora nominowanych wyznacza Agent Rejestrowy w trakcie rejestracji spółki.

Dyrektor / udziałowiec nominowany nie mają kontaktu ze spółką ani dostępu do dokumentacji spółki, nie dysponują żadną informacją o działalności spółki oraz jej kontach, są oni pozbawieni jakiejkolwiek możliwości nadużywania swojej pozycji.

Gwarantem bezpieczeństwa beneficjenta jest licencjonowany agent rejestrowy — kancelaria prawna, współpracująca z osobami świadczącymi serwis nominowany i zapewniająca przestrzeganie reguł i dobrych praktyk.

Przy rejestracji spółki offshore dyrektor nominowany podpisuje pełnomocnictwo ogólne (POA) na imię prawdziwego właściciela (lub inną wskazaną przez prawdziwego właściciela osobę), upoważniające go do podjęcia wszystkich decyzji w imieniu spółki oraz otwarcia kont bankowych. Może być również wydane pełnomocnictwo szczególne — upoważnienie do reprezentowania w konkretnych czynnościach.

Rzeczywisty właściciel spółki (beneficjent) może w każdej chwili zmienić udziałowca lub/i dyrektora.

Firma za granicą w rajach podatkowych

Offshore — co to znaczy?

Offshore (raje podatkowe) to jurysdykcje, wykorzystywane do optymalizacji podatkowej. Firma za granicą zapewnia konfidencjonalność prowadzenia działalności.

Na świecie jest około 60 rajów podatkowych. Firmy zagraniczne zarejestrowane na ich terytorium są zwolnione z płacenia podatków, prowadzenia rachunkowości i składania sprawozdań finansowych rocznych.

Z prawnego punktu widzenia prowadzenie firmy za granicą, także w strefie offshore, jest zgodne z prawem międzynarodowym oraz prawem polskim.

Możliwości, jakie daje firma za granicą

Firma offshore prowadzi działalność międzynarodową. Jednak podlega ona pod jurysdykcję wyłącznie kraju rejestracji i nie poddaje się kontroli ze strony Urzędu Skarbowego krajów trzecich.

Spółka offshore wystawia faktury zagraniczne (invoice); mogą one być w języku polskim oraz walucie PLN. W fakturze zagranicznej nie jest naliczany VAT.

Firma za granicą może zakładać rachunki w różnych bankach na świecie, także w Polsce. Dla wygody rozliczeń polskich kontrahentów rachunek firmy offshore w polskim banku może być prowadzony zarówno w walutach obcych, jak i w polskich złotych. Należy zwrócić uwagę na fakt, iż polskie banki w ostatnim czasie znacznie komplikują otwarcie kont i prowadzą politykę utrudniającą otwarcie konta dla firmy zagranicznej ze strefy offshore.

Jeśli firma za granicą potrzebuje większej wiarygodności na rynku lub czas na rejestrację spółki offshore jest ograniczony, można kupić gotową spółkę — zarejestrowaną, ale „nieużywaną”, bez historii i właściciela.

Konfidencjonalność danych właścicieli spółek w rajach podatkowych

W rajach podatkowych jest zagwarantowany wysoki poziom poufności. Dane właściciela spółki są przechowywane w pliku agenta rejestrowego, któremu prawo zabrania ujawniać dane osobom trzecim (np. urzędom innych państw).

Dane mogą być udostępnione wyłącznie na mocy orzeczenia sądu miejscowego.

Przy korzystaniu z serwisu dyrektora nominowanego i akcjonariusza nominowanego rzeczywisty właściciel firmy nie figuruje w dokumentach spółki i nie jest możliwe ustalenie jego tożsamości.

Banki w strefach offshore również nie ujawniają informacji o swoich klientach organom państw trzecich, nawet jeśli klient jest podejrzany o oszustwa podatkowe w kraju zamieszkania.

Jak zarządzać spółką offshore (IBC) — spółką zagraniczną?

Spółka offshore (spółka zagraniczna) może prowadzić wszelką działalność dozwoloną prawem w dowolnym kraju na świecie.

Właścicielem spółki offshore (IBC — International Business Company) może być osoba fizyczna lub prawna, niebędąca rezydentem kraju rejestracji.

Dyrektorami i udziałowcami IBC mogą być osoby fizyczne lub prawne.

Świadczenie usług w takich dziedzinach jak: wymiana walut, operator płatności, bankowość, ubezpieczenia, usługi brokerskie itd. wymaga licencji.

Nazwa spółki offshore powinna być sprawdzona na powtarzalność lub podobieństwo w rejestrze zarejestrowanych przedsiębiorstw.

Nazwa spółki offshore nie może zawierać wyrazów: assurance, bank, building society, chamber of commerce, chartered, cooperative, imperial, insurance, municipal, royal, trust company, trustee company oraz innych słów lub fraz mających podobne znaczenie.

Przy korzystaniu z serwisu dyrektora nominowanego i akcjonariusza nominowanego prawdziwy właściciel firmy nie figuruje w dokumentach spółki i nie jest możliwe ustalenie jego tożsamości.

IBC może być zarejestrowana w dowolnym języku (pod warunkiem przedłożenia wersji w języku angielskim).

IBC może posiadać siedzibę poza krajem rejestracji.

IBC nie podlega opodatkowaniu z tytułu zysków z działalności prowadzonej poza krajem swojej jurysdykcji.

Zabronione jest przeprowadzenie jakichkolwiek transakcji z rezydentami kraju rejestracji, a także nabycie tam nieruchomości.

Zabronione jest świadczenie usług udostępnienia adresu prawnego dla innych firm.

Spółki offshore są zwolnione z obowiązku przeprowadzenia audytu, prowadzenia księgowości, sporządzenia rocznych zeznań podatkowych i przygotowania rocznych sprawozdań finansowych.

Wymagany jest przynajmniej 1 dyrektor, bez potrzeby stałej rezydencji. Dozwolone jest rejestrowanie osób prawnych jako dyrektorów. Rejestr dyrektorów jest zamknięty i nie jest udostępniany osobom trzecim. Spotkania zarządu nie są wymagane. Dyrektorem i udziałowcem spółki offshore może być ta sama osoba.

W spółkach IBC wymagany jest przynajmniej 1 akcjonariusz. Rejestr udziałowców jest zamknięty (ale w niektórych jurysdykcjach otwarty) i nie jest udostępniany osobom trzecim. Podczas gdy część akcjonariuszy lub nawet wszyscy są udziałowcami nominowanymi, ostateczna własność beneficjalna udziałów nie jest zadeklarowana władzom w offshore.

Walne zgromadzenia akcjonariuszy IBC oraz/lub zebrania dyrektorów mogą odbywać się w dowolnym kraju (mogą to być inne strefy offshore) w dowolnym czasie z możliwością prowadzenia ich za pośrednictwem pełnomocnika.

Wymagany jest przedstawiciel lokalny oraz lokalny adres rejestrowy (są zapewnione przez agenta rejestrowego).

Nie ma wymogu fizycznej wpłaty kapitału założycielskiego.

Otwarcie rachunku bankowego — to oddzielny serwis, który może zamówić zarówno spółka, jak i osoba prywatna.

Dokumenty założycielskie firmy zagranicznej wymagają legalizacji w innych krajach poprzez poświadczenie klauzulą apostille, którą wydaje notariusz sądu najwyższego w trakcie rejestracji spółki offshore.

Wykaz państw

Hongkong

— Czas rejestracji: 2 dni

— Spółki gotowe: tak

— Księgowość: tak

— Sekretarz: tak

— Nominowany akcjonariusz: tak

— Nominowany dyrektor: tak

— Podatek 0%

Hongkong jako centrum offshore

Jako główne centrum finansowe w Azji i trzecie co do wielkości na świecie Hongkong oferuje swoim zagranicznym firmom 0% podatku, poufność i możliwości otwierania rachunków wielowalutowych.

Z prawnego punktu widzenia istnieje jeden akt, który reguluje funkcjonowanie wszystkich rodzajów przedsiębiorstw.

Wszystkie firmy w Hongkongu muszą mieć swoją siedzibę w kraju, a najbardziej popularnym typem offshore jest prywatna firma, która oferuje ograniczoną odpowiedzialność.

Hongkong jest szanowanym i popularnym miejscem dla wszystkich rodzajów biznesu i handlu międzynarodowego.

Jest także popularnym wyborem dla firm importujących i eksportujących.

Mimo że minimalny kapitał zakładowy dla spółek z Hongkongu wynosi 1 HKD, jest lepiej, gdy ma się co najmniej 10 000 HKD.

Chociaż w Hongkongu stawka podatku od osób prawnych wynosi 17,5%, firmy płacą tylko podatek od dochodu z działalności w Hongkongu.

Oznacza to, że firmy offshore, które prowadzą działalność poza Hongkongiem, nie płacą żadnego podatku.

Podsumowanie Hongkongu

Hongkong jest atrakcyjną jurysdykcją z każdego punktu widzenia, a jej główne zalety to: łatwość prowadzenia działalności, niemożność przeprowadzenia dochodzenia przez lokalne organy podatkowe, silna tradycja tajemnicy bankowej, światowej klasy stabilność gospodarcza i znakomita międzynarodowa reputacja.

Hongkong oferuje idealną bazę dla firm usługowych i handlu międzynarodowego.

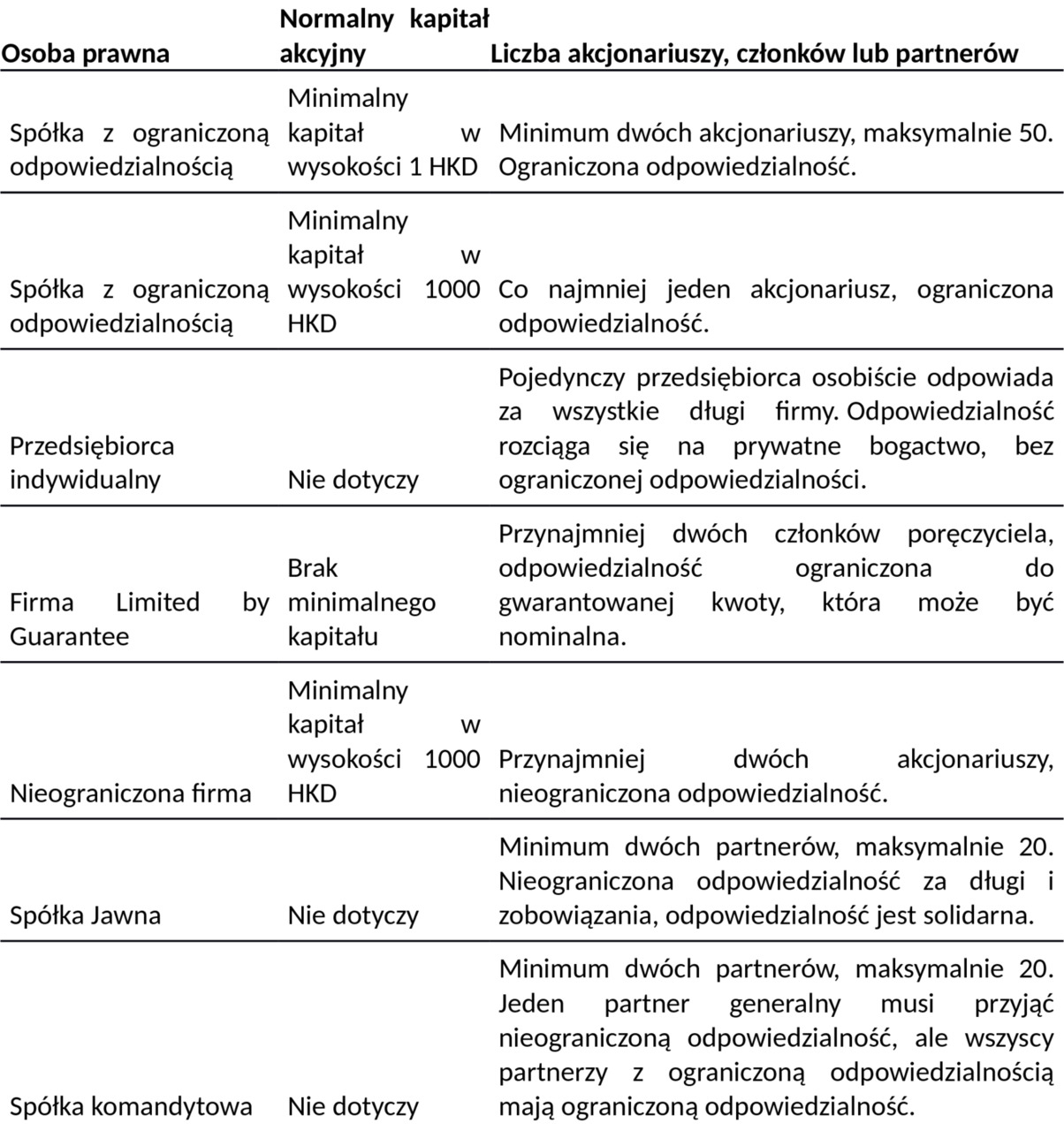

Rodzaje firm z Hongkongu

Założenie firmy w Hongkongu obejmuje trzy proste kroki i zajmuje sześć dni. Nie ma żadnych ograniczeń co do tego, kto może tworzyć firmę w Hongkongu, a posiadanie 100% kapitału zagranicznego jest dozwolone.

Wielka brytania

— Czas rejestracji: 13 dni

— Spółki gotowe: tak

— Księgowość: tak

— Sekretarz: tak

— Nominowany akcjonariusz: tak

— Nominowany dyrektor: tak

— Podatek 3%

Wielka Brytania jako centrum finansowe onshore

Wielka Brytania jest idealnym wyborem do tworzenia na lądzie i/lub na morzu podmiotów, które korzystają z podatku w wysokości około 5% za pośrednictwem spółki holdingowej. Utworzenie spółki w Wielkiej Brytanii jest bardzo proste z powodu prawnego systemu common law i stosunkowo niskich opłat za zarządzanie.

Preferowanym rodzajem firmy na lądzie jest prywatna spółka z ograniczoną odpowiedzialnością, która w połączeniu ze strukturą agencji Wielkiej Brytanii umożliwia znaczne zmniejszenie przecieków podatkowych.

Zaletą Zjednoczonego Królestwa jest to, że w przypadku podmiotów offshore podatek dochodowy od osób prawnych można zmniejszyć do około 3% lub 4%, a podatek VAT nie ma zastosowania.

Kup książkę, aby przeczytać do końca.