Bezpłatny fragment - Nowoczesny Księgowy

Jednolity Plik Kontrolny a System Informacyjny Rachunkowości

O czym jest ta książka?

Dynamika zmian w technologiach informacyjnych sprawia, że we wszystkich dziedzinach życia następują znaczące zmiany, które z kolei implikują konieczność nabywania umiejętności swobodnego poruszania się wśród najnowszych osiągnięć technologicznych. I trzeba przyznać, że dzięki tym najnowszym rozwiązaniom, wiele czynności można wykonać sprawniej, szybciej, bez ryzyka popełnienia błędów, uzyskując dużo lepsze efekty. Nie dziwi więc, że nowoczesne technologie są chętnie wdrażane w wielu obszarach dzisiejszej rzeczywistości na coraz bardziej zaawansowanych poziomach. Do niedawna decyzja o korzystaniu z technologii IT, była indywidualną sprawą danej jednostki, która decydowała sama o tym, czy w ramach jakiegoś obszaru swojej aktywności chce zastosować system IT. Jednak dla przedsiębiorców od lipca 2016 roku sytuacja zmieniła się za sprawą Jednolitego Pliku Kontrolnego (JPK). W ten sposób, poprzez zmianę przepisów, obowiązek korzystania z rozwiązań informatycznych stał się dla nich faktem. W ślad za wdrożeniem JPK, zaczęły być zmieniane inne ustawy, a wszystko to w imię uszczelniania systemu podatkowego w Polsce. Wobec tego, przedsiębiorcom nie pozostaje nic innego, jak zmierzyć się z tym wyzwaniem i przygotować swoje firmy tak, aby spełniały wymagania przepisów oraz oczekiwań ustawodawcy, jakie są kierowane do nich.

W konsekwencji tych zmian, najpóźniej do 1 lipca 2018 roku, podmioty gospodarcze będą musiały być gotowe do przekazywania organom skarbowym swoich danych z ksiąg podatkowych w postaci elektronicznej. Pomimo, że nowość ta budzi obecnie wiele emocji, to warto na sprawę spojrzeć szerzej. Z jednej strony, ta zmiana będzie niewątpliwie dla przedsiębiorców kosztem, który będą musieli ponieść, ale z drugiej strony spowoduje usprawnienie ewidencji procesów gospodarczych oraz kontaktów z urzędami. Ponadto zestandaryzowane dane w formie elektronicznej, będą mogły być wczytywane do innych systemów analizujących dane, umożliwiając przedsiębiorcom wykorzystanie controllingu w swoim biznesie.

Faktem również jest to, że rząd borykając się z potężnym deficytem budżetowym, na pewno nie wycofa się ze zmian jakie zaczął wprowadzać, a wręcz przeciwnie będzie je poszerzał obejmując nimi coraz większy obszar raportowania podatków. Ten fakt wyznacza przedsiębiorcom jedyną możliwą ścieżkę: podnieść swoje kompetencje i zorganizować swój biznes tak, aby sprostać wymaganiom fiskusa. Dla uczciwych podatników w długim horyzoncie czasowym powinna to być konkretna korzyść.

W pierwszych dwóch rozdziałach została zamieszczona sama esencja wiedzy o tym, czym jest system informacyjny. W erze społeczeństwa informacyjnego, każdy zarządzający powinien tę wiedzę posiąść, aby umieć zidentyfikować ten najcenniejszy zasób organizacji. W rozdziałach tych jest również krótki opis podejścia procesowego w zarządzaniu oraz bezpieczeństwa informacji.

Kolejny, trzeci rozdział prezentuje wszystko to, co do tej pory pojawiło się w temacie Jednolitego Pliku Kontrolnego, zebrane w jednym miejscu. Po przeczytaniu tego rozdziału Czytelnik będzie mógł już swobodnie poruszać się wśród zagadnień wiążących się z JPK.

Czwarty rozdział, który obejmuje połowę książki, to dobre praktyki, uwagi, sugestie na temat tego, jak przygotować firmę do e-kontroli, jak zorganizować zbierane w niej dane, by poprawnie były eksportowane do struktur Jednolitego Pliku Kontrolnego. Można tutaj również znaleźć wskazówki dla biur rachunkowych, jak poukładać swój biznes, aby sprostać wyzwaniom, jakie obecnie stawia przed podatnikami Ministerstwo Finansów.

1. System Informacyjny (SI) w organizacji

1.1. Istota i definicje systemu informacyjnego (SI)

Aby zrozumieć wszystkie powiązania pomiędzy omawianymi w niniejszej publikacji zagadnieniami, należy przede wszystkim przedstawić definicje systemu informacyjnego. System informacyjny organizacji jest punktem wyjścia do dalszych rozważań.

Definicje podawane w literaturze oraz w przestrzeni wirtualnej są bardzo różnorodne. Jedna z nich brzmi: System informacyjny można określić jako posiadającą wiele poziomów strukturę pozwalającą użytkownikowi na przetwarzanie za pomocą procedur i modeli informacji wejściowych na wyjściowe (Kisielnicki, Sroka, 2005, str. 8). Inna definicja to: Podstawowe wartości lub fakty zorganizowane w bazie danych. Kolejna definicja: System informacyjny do zbiór zintegrowanych elementów, służących do kolekcjonowania, przechowywania i przetwarzania danych na informacje, wiedzę i produkty cyfrowe. Kolejna definicja: Zbiór powiązanych procesów informacyjnych, to znaczy generowanie informacji, zbieranie, przechowywanie, przetwarzanie itd. (Oleński, 2001). I jeszcze jedna: Treść wiadomości o stanach, zdarzeniach i procesach gospodarczych (Wierzbicki, 1981). Na koniec definicja trochę dłuższa: System informacyjny to system przepływu wiadomości obejmujący ich źródła, kanały przesyłania, punkty gromadzenia, procesy przekształcania oraz punkty efektywnego przeznaczenia łącznie ze środowiskiem (społecznym i technicznym), w którym jest osadzony (Klonowski, 2004, s.180).

Trudno jest wybrać z tak różnorodnych definicji tę, która może najlepiej opisywać system informacyjny organizacji. Powód, dla którego mamy do czynienia z tak różnorodnymi definicjami, to perspektywa ujęcia, która może być statyczna lub dynamiczna. Gdy system informacyjny jest postrzegany poprzez kolekcję, strukturę, wówczas jest on ujmowany jako obiekt statyczny. W ostatniej definicji jest mowa o przepływach informacji oraz procesach przekształcania. W kontekście tych określeń możemy mówić o dynamicznym ujęciu SI.

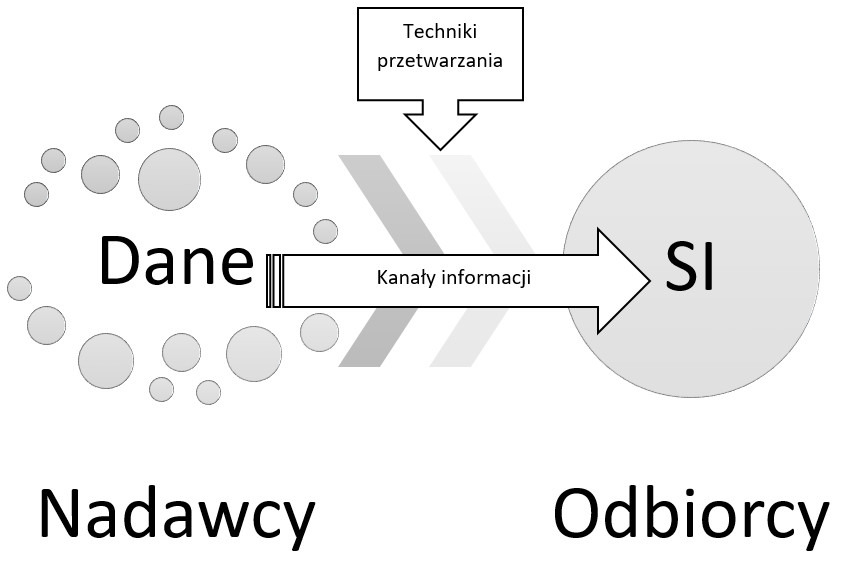

W dużym uproszczeniu można przyjąć, że system informacyjny, to zestaw danych wejściowych, które po przekształceniu i uporządkowaniu staną się określonymi informacjami, a po umieszczeniu w kontekście — wiedzą. Celowo w tej definicji zostało użyte sformułowanie „określone informacje”, ponieważ od systemów informacyjnych wymaga się właśnie dostarczania określonych, a nie dowolnych, czy przypadkowych informacji.

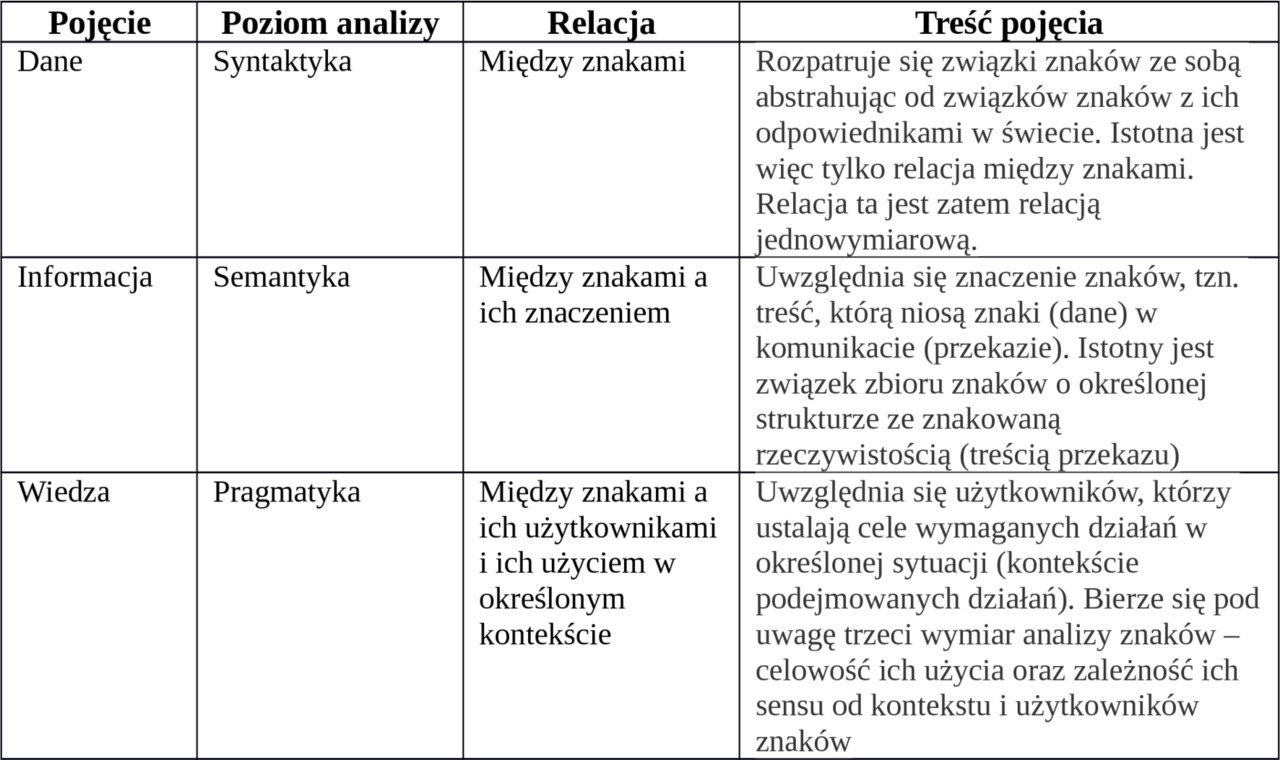

Ponadto, warto tutaj zwrócić uwagę na fakt, że przy opisywaniu SI wykorzystywane są pojęcia: dane, informacja, wiedza. Trzeba podkreślić, że te pojęcia nie funkcjonują zamiennie, a wzajemnie się uzupełniają. Innymi słowy, nie wymieniają się, co w kontekście definiowania systemu informacyjnego ma znaczenie.

W definicji systemu informacyjnego najbardziej słusznym określeniem, jakie powinno być użyte to „informacja”. W celu uzasadnienia takiego twierdzenia w tab.1 przedstawiono wyjaśnienie:

Bazując na zidentyfikowanych elementach definicji oraz ich relacjach, można określić zasoby SI, do których zaliczamy:

— dane do przekształcenia na informację i wiedzę

— człowieka

— procedury przekształcające

— otoczenie

Należy również zwrócić uwagę na fakt, że system informacyjny powstaje razem z organizacją gospodarczą, a co za tym idzie SI nie wymaga projektowania, budowania, a porządkowania i udoskonalania. Takie właśnie zadanie powinna sobie stawiać organizacja, zwłaszcza w dobie obecnych przemian.

Ponadto, tak jak to zostało wcześniej napisane, system informacyjny może być postrzegany jako statyczny lub dynamiczny, więc podczas jego porządkowania, należy brać pod uwagę zarówno jego perspektywę statyczną jak i dynamiczną.

W literaturze przedmiotu jest wymienianych wiele cech SI, które organizacja powinna brać pod uwagę przygotowując użyteczny dla niej system informacyjny. W Krótkim kursie zarządzania można przeczytać: „System informacyjny powinien być tak zorganizowany, żeby dostarczał informacji wspomagających sprawne zarządzanie […]. Powinien być użyteczny, niezbyt skomplikowany i na tyle sprawny, by na czas dostarczał niezbędnych wiadomości” (Bittel, 1994, s. 232). W tym cytacie zawarta jest cała kwintesencja tego, jaki powinien być system informacyjny i do czego należy dążyć projektując go na użytek organizacji gospodarczej.

Tak jak organizacja gospodarcza wciąż się rozwija, tak funkcjonujący w niej system informacyjny podlega ciągłym zmianom. Czego należy unikać, aby SI stawał się coraz lepszy? Można tutaj wymienić kilka elementów:

— zbyt skomplikowane procesy i procedury,

— niewiarygodne źródła informacji,

— przerost formy nad treścią SI,

— szumy informacyjne,

— wysokie koszty eksploatacji.

Graficznie system informacyjny organizacji można przedstawić tak, jak na rys. 1. Biorąc pod uwagę wymienione powyżej elementy, które mogą sprawić, że SI będzie mało użyteczny, dobrze jest grupować przetwarzane informacje według różnych kryteriów, aby system spełniał swoją rolę skutecznie i sprawnie. Celowym będzie podzielenie SI ze względu na zasięg decyzji, jakie mają być podejmowane w oparciu o informacje sytemu. Mowa tutaj o decyzjach:

— strategicznych (dotyczące całej organizacji),

— taktycznych (dotyczące poziomu kierowniczego organizacji),

— operacyjnych (dotyczące poziomu szczegółowego działalności organizacji).

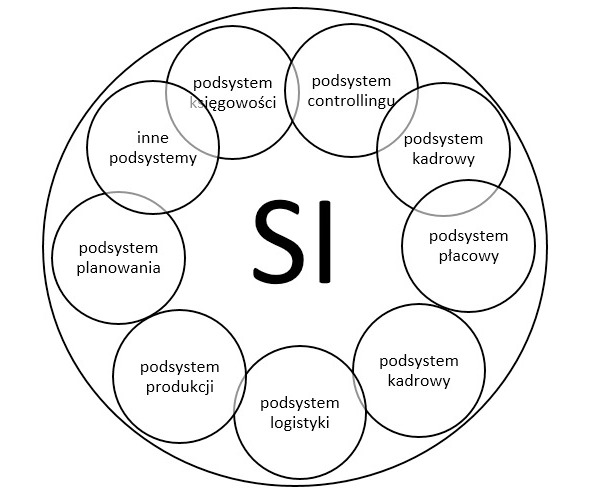

Ponadto, system informacyjny można dzielić według obszarów, jakich dotyczy:

— systemy informacyjne wspomagające produkcję,

— systemy informacyjne wsparcia logistyki i dystrybucji,

— systemy informacyjne księgowości i finansów,

— systemy informacyjne wspierający zarządzanie organizacją.

Takie podejście porządkuje SI oraz ułatwia korzystanie z niego. Oczywiście wszystkie wymienione tutaj systemy informacyjne wspierające konkretne strefy przedsiębiorstwa, są podsystemami dla systemu informacyjnego organizacji gospodarczej. Podsystemy są zawsze systemami otwartymi, ponieważ wymienią dane pomiędzy sobą. SI może być również systemem zamkniętym (gdy nie pobiera i nie przekazuje danych), ale w przypadku systemów informacyjnych jednostek gospodarczych nie mamy do czynienia z tego rodzaju systemami.

Aby rzetelniej przedstawić podział SI na obszary merytoryczne, należałoby uwzględnić relację system — podsystem (rys. 2). Wszystkie te podsystemy wymieniają między sobą informacje i dane.

Tak jak to zostało wspomniane wcześniej, system informacyjny może być ujmowany statycznie, lub dynamicznie. Nie jest dobre, gdy podczas projektowania SI wybiera się tylko jedną perspektywę. Najlepszy będzie taki system, który będzie łączył oba te ujęcia, co jest możliwe przy podejściu procesowym w organizacji gospodarczej.

1.2. Podejście procesowe a system informacyjny

W opracowaniu systemu informacyjnego w przedsiębiorstwie wsparciem jest podejście procesowe. Promowane od kilkudziesięciu lat na świecie, jeszcze wciąż zbyt mało wykorzystywane w Polsce. To właśnie podejście procesowe jest podstawą coraz bardziej popularnych systemów WorkFlow, które skutecznie wspierają przedsiębiorstwa w uporządkowanym obiegu dokumentów, a także posiadają pożyteczną funkcjonalność łączenia perspektyw statycznej i dynamicznej SI.

Aby móc zrozumieć istotę traktowania przedsiębiorstwa poprzez pryzmat procesów w niej zachodzących, konieczne jest przywołanie definicji procesu. W literaturze można znaleźć wiele definicji, wśród nich taką:

Proces to zbiór czynności wymagający na wejściu wkładu i dający na wyjściu rezultat, mający pewną wartość dla klienta. Inna definicja: Przebieg następujących po sobie działań, mających początek i koniec oraz jasno zdefiniowany wkład i rezultat.

I może jeszcze jedna definicja: Proces może być zdefiniowany jako zbiór zasobów i czynności koniecznych i wystarczających do przetworzenia pewnej formy wejściowej na pewną formę wyjściową. Można zauważyć pewną analogię pomiędzy definicjami systemu informacyjnego a definicjami procesu. Nie tylko dlatego, że w obu przypadkach jest mowa o formie na wejściu przekształconej w formę na wyjściu, ale również dlatego, że definicja procesu informacji łączy wprost proces z informacją: „proces informacyjny, to uporządkowana sekwencja operacji związanych z budową i utrzymaniem zasobów i strumieni informacyjnych” (Oleński, 2003, s.41).

Ta spójność definicji wskazuje właśnie na fakt, że podejście procesowe w przedsiębiorstwie, jest najwłaściwszą drogą do budowania i definiowania systemu informacyjnego organizacji. Udokumentowane procesy, które są realizowane w przedsiębiorstwie, a których odzwierciedlenie można znaleźć w codziennych czynnościach pracowników, a także w raportach i sprawozdaniach, można również nazwać systemem informacyjnym firmy.

Ważną rzeczą jest również fakt tego, że w podejściu procesowym punktem najistotniejszym jest to, że przedsiębiorstwo zarządzane poprzez procesy, skupia się przede wszystkim na realizacji celu, a ten, powinien być odpowiedzią na oczekiwania klienta. Bez takiej polityki zarządzania, działania organizacji mogą być jałowe i na dłuższą metę mogą spowodować wyeliminowanie jej przez konkurencję z rynku.

Pełne zrozumienie podejścia procesowego wymaga jeszcze wyjaśnienia kilku pojęć, m.in. pojęcia „procedura”. Procedura, to jest sposób realizacji procesu. Jeden proces może być realizowany za pomocą jednej lub kilku procedur. Przykładem może być proces sprzedaży, realizowany za pomocą szeregu procedur takich jak:

— procedura wysłania oferty,

— procedura weryfikacji klienta,

— procedura pertraktacji cen,

— procedura określenia warunków sprzedaży,

— procedura wysyłki towaru,

— procedura wystawienia i przekazania faktury.

Procedury mogą być szczegółowe, opracowane w postaci opisowej (kroki, etapy), lub graficznej (mapy). Mogą też być ogólne. Obok pojęcia procedura, z procesem powiązane są też takie pojęcia jak zasób oraz cel procesu. W ekonomii zasób definiuje się jako źródło, które jest gromadzone do wykorzystania w przyszłości dla realizacji celów. Więc zasób powstaje, gdy organizacja ma cel działania.

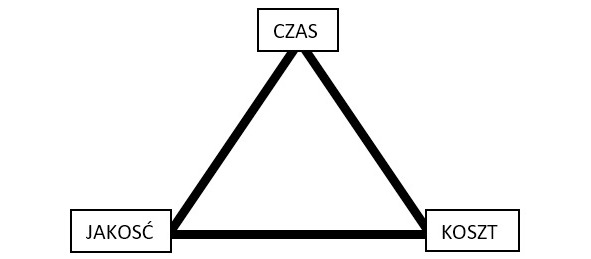

Kolejne pojęcia, jakie są istotne z punktu widzenia zarządzania procesami, to elementy mierzenia i oceny ich, którymi są:

— jakość,

— koszt,

— czas.

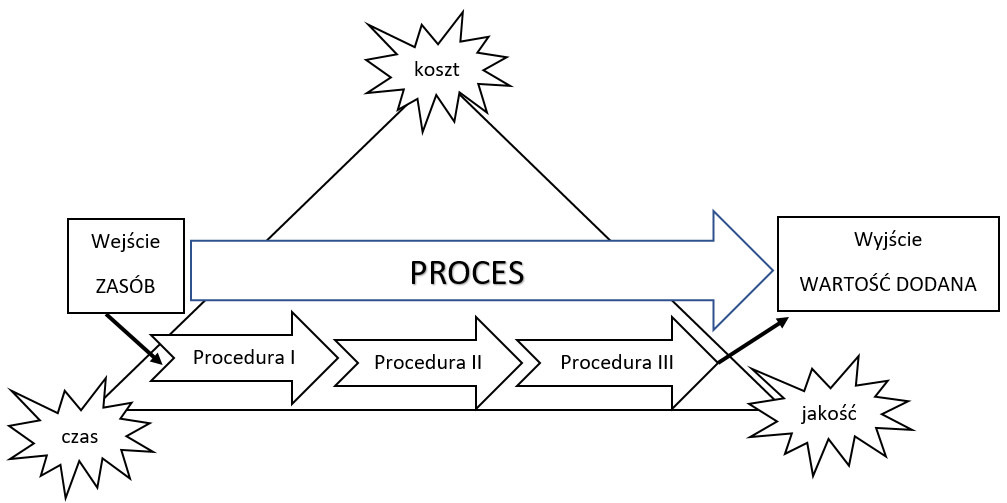

W kontekście tych wartości budowany jest tak zwany trójkąt ograniczeń (rys. 3), stosowany do optymalizacji realizacji projektów, jednak nadaje się również do prezentacji ograniczeń podczas realizacji procesów. Przecież projekt, to cykl procesów.

Interpretacja trójkąta ograniczeń, powinna być znana każdemu zarządzającemu, ponieważ mówi ona o tym, że jeśli zmienia się jeden z elementów trójkąta, to ma to zawsze wpływ na pozostałe elementy. Innymi słowy, ograniczanie czasu realizacji procesu, być może będzie miało odzwierciedlenie w jego podwyższonych kosztach i na pewno w obniżeniu jakości. Podobnie z kosztami: jeśli zmniejszymy koszty zaangażowane w realizację procesu, obniży się jakość procesu, a czas jego wykonania prawdopodobnie się wydłuży. Mając tę wiedzę, trzeba dążyć do optymalnych wartości, gdzie wysoka jakość powinna być na pierwszym planie.

Podsumowując, wszystkie dotychczasowe rozważania na temat procesu, można go przedstawić graficznie jak na rys. 4.

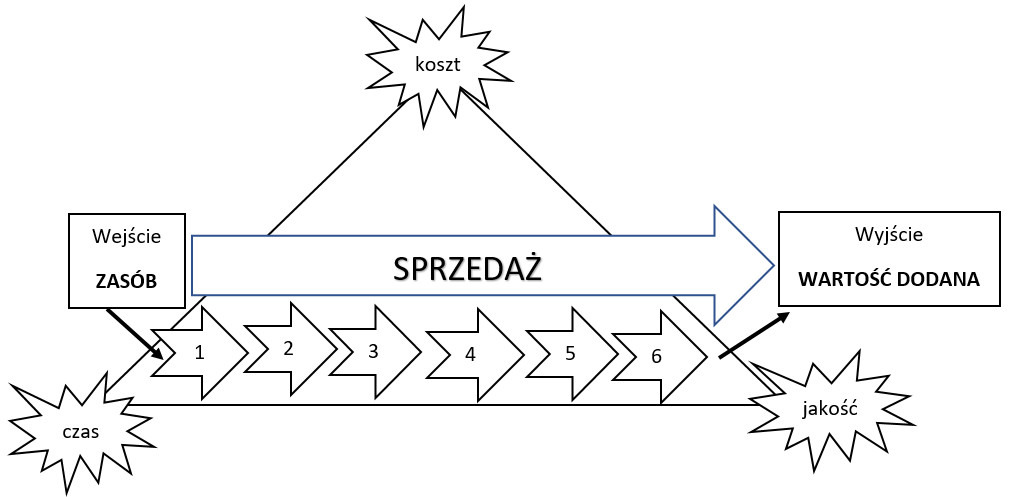

Prezentując interpretacje schematu definicyjnego procesu (rys. 4), można posłużyć się przykładem, którym będzie omówienie procesu sprzedaży. Jak to wcześniej zostało napisane na realizację procesu sprzedaży mogą składać się następujące procedury:

1. wysłania oferty,

2. weryfikacji klienta,

3. pertraktacji cen,

4. określenia warunków dostawy i sprzedaży,

5. wysyłki towaru,

6. wystawienia i przekazania faktury.

1. Procedura wysłania oferty — kroki:

— przygotowanie listy klientów do zaofertowania,

— przygotowanie ogólnej treści oferty

—weryfikacja ogólnej treści oferty o indywidualne zapytania klienta

— mailing ofert

2. Procedura weryfikacji klienta — kroki:

— sprawdzenie historii klienta,

— sprawdzenie opinii o kliencie w Internecie

— sprawdzenie klienta w KRD

3. Procedura pertraktacja cen — kroki:

— Wywiad cen na rynku

— Ustalenie osoby właściwej do pertraktacji

— Przedstawienie oferty cenowej

— Stosowanie upustów tylko w kontekście innych korzyści

4. Określenie warunków dostawy i sprzedaży — kroki:

— ustalenie warunków dostarczenia towaru (transport własny, obcy)

— ustalenie terminu realizacji wysyłki

— ustalenie formy przekazania faktury

— ustalenie terminu zapłaty

— omówienie dodatkowych warunków

5. Procedura wysyłki towaru — kroki:

— przygotowanie transportu na określony dzień

— przygotowanie załadunku

— przygotowanie właściwych dokumentów

6. Procedura wystawienia i przekazania faktury — kroki:

— Przekazanie danych do wystawienia faktury,

— Wprowadzenie danych do systemu

— Fakturowanie

— Przekazanie faktury odbiorcy towaru (wersja elektroniczna)

Zasobami dla tego procesu będą:

— Bazy danych o ofertach

— Historyczne dane o sprzedaży

— Bazy danych klientów

— Sprzedażowe programy komputerowe

— Systemy CRM

— Ludzie: pracownicy, współpracownicy

— Sprzęt (komputery, faksy, sieć)

Wartością dodaną dla procesu sprzedaży, jest oczywiście zrealizowana sprzedaż, zadowolony klient, powiększone doświadczenie zawodowe pracowników, a w długim zasięgu czasu: przewaga konkurencyjna.

Opisany w przykładzie proces sprzedaży, został przedstawiony na rys. 5:

Przedstawiony proces sprzedaży, po zidentyfikowaniu go, opracowaniu dokumentacji, przyporządkowaniu go osobom odpowiedzialnym, powinien być również wciąż monitorowany za pomocą pomiarów czasu oraz kosztu w kontekście jakości. Sensem zarządzania organizacją poprzez procesy jest ciągłe doskonalenie ich i dążenie do osiągania coraz lepszej jakości wartości dodanej uzyskiwanej w efekcie realizacji danego procesu.

W opracowaniach podejścia procesowego w przedsiębiorstwach, wiele miejsca poświęca się również tzw. dojrzałości procesowej organizacji, ponieważ ta dojrzałość ma bezpośredni wpływ na jakość systemu informacyjnego, funkcjonującego w danej firmie. Mówiąc o dojrzałości procesowej mamy przede wszystkim na myśli pięć poziomów zaawansowania w stosowaniu podejścia procesowego:

Poziom 1 (początkowy), który niewiele ma wspólnego z zarządzaniem procesami, bardziej jest tzw. „gaszeniem pożarów”, czyli reagowaniem na powstające żywiołowo sytuacje. Na tym etapie tylko profesjonalny zespół może przyczynić się do rozwoju firmy, ale już z trudem może utrzymać swą pozycję,

Poziom 2 (zarządzany), wprowadza tzw. procesy zinstytucjonizowane. Procesy są wykonywane według wcześniej przygotowanego planu, który obejmuje tylko te najważniejsze,

Poziom 3 (standardowy), w którym definicje procesów są wprowadzone na poziomie organizacji i nie mogą być dowolnie zmieniane. Ważna jest spójność procedur realizujących procesy,

Poziom 4 (przewidywalny), działania organizacji oparte są o mierzalne mierniki i cele, co oznacza, że plany i realizacje procesów są oceniane wymiernymi efektami. Ponadto organizacja zmierza do konkretnych celów, wyrażonych określonymi wartościami,

Poziom 5 (optymalizowany), organizacja realizując swoje procesy, jednocześnie pracuje nad ich ciągłą poprawą. Poprawa ta wynika z monitorowania wskaźników oraz oceny osiągania celów oraz ich jakości.

Osiąganie kolejnych stopni dojrzałości procesowej organizacji bez wątpienia sprawia, że działania stają się coraz bardziej uporządkowane oraz sformalizowane, co bezpośrednio wpływa nie tylko na jakość produktów czy usług, ale też na jakość systemu informacyjnego w tej organizacji.

Porządkowanie i doskonalenie SI poprzez podejście procesowe, będzie polegało na identyfikowaniu procesów, wyodrębnianiu z nich procedur oraz definiowaniu kroków tych procedur. Następnie dla zidentyfikowanych procesów, należy określić zasoby oraz właścicieli procesów i wykonawców procedur. Tak przygotowana dokumentacja sprawi, że proces będzie uporządkowany, będą określone osoby odpowiedzialne, a także wszystkie działania będą sformalizowane.

Takie podejście jest niezmiernie istotne z dwóch powodów:

1. Opracowanie SI w organizacji sprzyja kompetentnemu zarządzaniu organizacji, nic nie dzieje się na zasadzie działań spontanicznych, organizacja może planować, doskonalić swoje procesy oraz dynamicznie się rozwijać utrzymując swoją pozycję na rynku.

2. Zarządzanie poprzez procesy sprawia, że organizacja skupia się na spełnieniu oczekiwań klienta, oferując produkt na który czeka klient.

1.3. Zarządzanie wiedzą w organizacji poprzez system informacyjny

Nie ma wątpliwości, że informacja, a zwłaszcza wiedza, to cenny zasób organizacji. W niemalże każdej definicji systemu informacyjnego pojawia się pojęcie informacja, a czasami wiedza. W tabeli 1, wskazane zostały relacje pomiędzy informacją a wiedzą. Czym dla organizacji są te dwa ważne elementy? Aby odpowiedzieć na to pytanie, należałoby przede wszystkim spróbować zdefiniować te pojęcia.

Jak jest definiowana informacja? Przeglądając literaturę przedmiotu, trudno jest znaleźć uniwersalną definicję informacji. Podawanych jest wiele jej określeń w zależności od kontekstu w jakiej występuje. Ogólną definicję podaje Roman W: „Informacja to wszelka wiadomość otrzymana w procesie przekazywania — nie ważne kto informuje, ani kto jest informowany; bez względu na jej treść, formę przekazania, wagę czy znaczenie” (Roman, 2012, s.17). I jeszcze jedna istotna definicja podana przez Roman W.: „Utrwalona postać informacji to dokumentacja” (Roman, 2012, s.18). Kolejny termin, który należy zdefiniować na potrzeby niniejszego rozdziału, to wiedza.

Powracając do tabeli 1, na gruncie przedstawionej tam treści pojęcia dla wiedzy, można ją określić jako „zorganizowany zbiór informacji wraz z regułami ich interpretacji” (Jemielniak, 2012, s. 24). Inna definicja wiedzy: „wiedza, to informacje, którym została nadana struktura, przez co mogą być one wykorzystane w pewnym obszarze działalności” (Probst, Raub, Romhardt, 2002, s.27).

I tak, jak wiedza jako zasób, ze swej natury jest powszechna, to należy tutaj mocno podkreślić, że przeważająca część wiedzy, która należy do organizacji gospodarczej ma status tzw. wiedzy know-how. Według definicji zawartej w Rozporządzeniu Komisji (WE) nr 772/2004 z dnia 7 kwietnia 2004 w sprawie stosowania art. 81 ust. 3 Traktatu, do kategorii porozumień o transferze technologii, wiedza know-how to pakiet nieopatentowanych informacji praktycznych wynikających z doświadczenia i badań, które są:

1. niejawne, czyli nie są powszechnie znane lub łatwo dostępne,

2. istotne, czyli ważne i użyteczne z punktu widzenia wytwarzania produktów objętych umową oraz

3. zidentyfikowane, czyli opisane w wystarczająco zrozumiały sposób, aby można było sprawdzić, czy spełniają kryteria niejawności i istotności. [Dz. U. L 123 z 27.4.2004, str. 11—17].

Podobnie definiowana jest wiedza know-how w literaturze. Widza typu know-how „jest domeną jednej firmy lub zespołu badawczego” (Drelichowski, 2004, s. 15). Dostęp do wiedzy know-how jest unormowany prawnie. W przywołanym wcześniej Rozporządzeniu Komisji (WE) podane są uregulowania dotyczące porozumienia o transferze technologii, porozumienia wzajemnego, czy porozumienia jednokierunkowego. Wszystkie dotyczą korzystania z patentów, licencji i wiedzy know-how. Takie zakwalifikowanie wiedzy know-how jednoznacznie stawia ją po stronie wartości chronionych prawem, a tym samym trudno dostępnych. „Know-how jest rodzajem wiedzy, do której publiczny dostęp jest najbardziej ograniczony, a jej przesyłanie najbardziej złożone” (Drelichowski 2004, s.15).

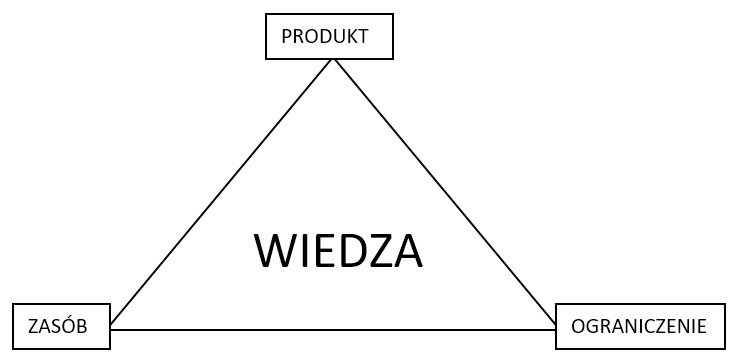

Ilka Tuomi, badacz Centrum Prognoz Technologicznych Komisji Europejskiej w Sewilii wyodrębnił trzy perspektywy podejścia do zarządzania wiedzą w przedsiębiorstwie [Tuomi I., 1999, 294]:

— wiedza jako produkt (ang. product) — który jest innowacją, wynikiem działalności firmy, jest tworzony a później sprzedawany,

— wiedza jako zasób (ang. resource) — gromadzony, rozpowszechniany i chroniony przez organizację jako element pamięci organizacyjnej,

— wiedza jako ograniczenie (ang. constraint) — wpływające na działanie organizacji, stąd skłaniające do uczenia się i dostosowywania do narzuconych warunków.

(PRODUKT) Tworzenie wiedzy:

— produkty oparte na wiedzy,

— gospodarka oparta na wiedzy,

— zarządzanie innowacjami,

(ZASÓB) Gromadzenie i dzielenie wiedzy:

— pamięć organizacyjna,

— kapitał intelektualny,

(OGRANICZENIE) Budowa uczącej się organizacji:

— błędy decyzyjne,

— myślenie systemowe.

Patrzenie na wiedzę z tych trzech perspektyw powala na uporządkowane ujęcie jej w organizacji. Wiedza może być i zasobem i produktem, może też uczestniczyć w budowaniu organizacji uczącej się. Wszystkie te aspekty są bardzo istotne z punktu widzenia zarządzania wiedzą, a także informacją, która jest nierozerwalnie związana z nią. Projektowanie systemu informacyjnego musi więc uwzględniać również zarządzanie wiedzą. W tej kwestii należy jeszcze wspomnieć o bardzo ważnej rzeczy, jaką jest podział wiedzy na:

— wiedzę jawną (sformalizowaną) oraz

— wiedzę ukrytą, będącą „własnością” pracowników, której czasami nawet sobie nie uświadamiają.

Można zaryzykować stwierdzenie, że wydobycie wiedzy ukrytej w organizacji, jest jednym z ważniejszych celów zarządzania wiedzą. Jeszcze do niedawna, źródłem bogactwa społeczeństw były takie zasoby jak maszyny, surowce, czy ludzie. Obecnie należałoby tutaj zdecydowanie dodać również wiedzę. Każda wiedza jawna, była kiedyś niejawna. Wynika to z procesu powstawania wiedzy, który polega na angażowaniu wiedzy do rozwiązywania problemów, w efekcie czego powstaje nowa wiedza, będąca początkowo wiedzą ukrytą. Jeśli wiedza zostanie przekazana, udokumentowana, wówczas stanie się wiedzą jawną. Gdy przedstawimy wiedzę w ujęciu strukturalnym, to „należy ją rozumieć jako związane z ludzkim działaniem zasoby niematerialne, których stosowanie może być podstawą przewagi konkurencyjnej organizacji” (Piotrowska, 2012, s. 82).

Ale by wiedza mogła być podstawą przewagi konkurencyjnej, należy nią poprawnie zarządzać. Wyobraźmy sobie sytuację, gdy zarządzający przedsiębiorstwem nie dołożył starań, aby wiedzę jawną uporządkować, a niejawną sformalizować. Efekt takiego działania da o sobie znać, gdy z przedsiębiorstwa odejdą kompetentne osoby, a nowo przyjęte nie będą miały żadnej dokumentacji by wdrożyć się szybko do swoich obowiązków.

Oczywiście nie wszystką wiedzę ukrytą można sformalizować, niemniej jednak projektując system informacyjny organizacji, trzeba ją brać pod uwagę i postarać się, stworzyć takie procedury, które pozwolą na bieżąco formalizować jak najwięcej wiedzy niejawnej.

Zarządzając wiedzą w kontekście porządkowania i projektowania systemu informacyjnego, należy przede wszystkim skupić się na:

— jakości informacji, z których składa się wiedza, poprzez to tworząc i kompletując wiedzę o wysokiej jakości,

— zapewnieniu rozwoju wiedzy pracowników, poprzez szkolenia, materiały oraz dzielenie się widzą,

— postawieniu jasnych celów dla systemu informacyjnego przedsiębiorstwa, do realizacji których powinni być motywowani pracownicy,

— kontrolowaniu funkcjonowania systemu informacyjnego, aktualizowaniu wiedzy, dokumentacji,

— stworzeniu sieci przepływu informacji w przedsiębiorstwie oraz nadzorowaniu jej,

— zabezpieczeniu przed zniszczeniem SI,

— zaangażowaniu informatyki w projektowanie i eksploatację systemów informacyjnych,

— dbanie o integrację i spójność wszystkich podsystemów informacyjnych w przedsiębiorstwie,

— zapobieganiu nadmiarowi informacji.

1.4. Rola Systemu Informacyjnego w organizacji

Samo podsumowanie dotychczasowych rozważań z poprzednich rozdziałów, już daje podstawy do przedstawienia roli SI w przedsiębiorstwie. Jak to zostało wspomniane na początku, system informacyjny powstaje razem z organizacją gospodarczą. Zadaniem zarządu oraz wyznaczonych pracowników, jest takie zorganizowanie SI, aby był on skutecznym wsparciem w podejmowaniu decyzji, w wymianie informacji wewnątrz oraz na zewnątrz organizacji oraz w prawidłowym zarządzaniu organizacją.

Ciekawostką jest to, że już wiele lat temu przedsiębiorstwa zaczęły wdrażać u siebie takie zorganizowane i uporządkowane systemy informacyjne, znane jako ISO. Jest on wiązany z zarządzaniem jakością, ale jeśli się dobrze przyjrzeć dokumentacji, to jest to jak najbardziej system informacyjny organizacji. Przy porządkowaniu i projektowaniu SI w przedsiębiorstwie skorzystanie z dokumentacji ISO, może efektywnie wesprzeć tę pracę. Niestety często jest tak, że całe przedsięwzięcie wdrożenia ISO jest odrzucane przez pracowników i traktowane jako zło konieczne. Trafnie to ujął M. Liszko (audytor normy ISO): „Takie systemy zarządzania jakością są też często odrzucane przez pracowników firmy jak ciało obce, posługujące się specyficznym językiem i wymagające wytwarzania dużej ilości dokumentacji mało przydatnej w praktyce. Istotnym celem procedur systemu zarządzania jakością, staje się wytwarzanie dowodów dla audytorów zewnętrznych na potrzeby certyfikacji. Również kierownictwo firmy nie akceptuje w pełni narzuconego im systemu zarządzania, który nie posługuje się językiem biznesowym i wytwarza dane i informacje często zbędne do zarządzania całością organizacji.” (Liszko, 2012, s. 22).

Szkoda, że w Polsce tak jest traktowany system ISO, ponieważ w innych krajach stał się on źródłem wiedzy o przedsiębiorstwie. Przyczynę takiego stanu rzeczy wyjaśnia M. Liszko: „Zła opinia o ISO wynika głównie z niewłaściwej interpretacji i wdrożenia wymagań normy w organizacji. Dla poszczególnych wymagań normy ISO 9001 ustaliły się i rozpowszechniły bardzo szybko szczegółowe rozwiązania, które zaczęły być wdrażane niezależnie od zakresu działalności i wielkości organizacji. Uznano, że zapewniają one pozytywne przejście audytu certyfikującego strony trzeciej, nie zwracając uwagi na ich rzeczywistą przydatność w firmie” (Liszko, 2012, s.20).

Zachęcam Czytelników do wsparcia się literaturą fachową podczas projektowania systemów informacyjnych swoich przedsiębiorstw, a dokumentacja ISO 9001 jest jedną z nich. Na pewno przyczyni się to do podniesienia jakości wykonanych prac oraz osiągniętego efektu, jakim będzie dobry system informacyjny firmy.

Mówiąc o roli systemu informacyjnego w organizacji, należy na tę kwestię patrzeć poprzez pryzmat otoczenia zarówno dalszego, jak i bliższego, z którym SI porządkuje relacje oraz przepływy informacji w obu przestrzeniach. Do otoczenia bliższego można zaliczyć:

— samo przedsiębiorstwo,

— jednostki grupy kapitałowej,

— dostawców, odbiorców

— pośredników i firmy współpracujące,

— banki,

— jednostki do których została przekazana realizacja niektórych procesów (outsorucing),

— organy administracji państwowej i administracji lokalnej.

Otoczenie dalsze, to ochrona środowiska, opieka społeczna, czy polityka, prawo, nauka, relacje międzynarodowe.

Rola systemów informacyjnych w dzisiejszej rzeczywistości jest bardzo istotna, ponieważ globalizacja i informatyzacja sprawiły, że przepływ danych oraz informacji przyjął postać zalewu i obecnie cenną umiejętnością jest nie tyle wyszukiwanie informacji, co odnajdywanie w morzu danych tych, które są przydatne. Odpowiednio zaprojektowany system informacyjny powinien być skutecznym narzędziem wspomagającym w kolekcjonowaniu odpowiednich informacji, które będą wspierały zarząd w podejmowaniu decyzji.

Cechy, które charakteryzują dobry system informacyjny organizacji to:

1. aktualny — wszystkie dane zasilające SI są na bieżąco aktualizowane. Brak aktualizacji przepisów, może skutkować m.in. karami nałożonymi przez urzędy,

2. rzetelny — SI obejmuje tylko sprawdzone, prawdziwe informacje,

3. elastyczny — możliwy i łatwy do modyfikacji,

4. wydajny — możliwość uzyskania potrzebnej informacji jak najszybciej to możliwe,

5. bezpieczny — wszystkie przechowywane dane są bezpieczne. Ryzyko utraty SI, czy dostania się informacji w niepowołane ręce zminimalizowane do zera,

6. niezawodny i stabilny — niska awaryjność, możliwe odtworzenie stanu sprzed awarii,

7. intuicyjny — łatwy w obsłudze,

8. dostępny — możliwość korzystania z systemu zawsze, gdy jest to konieczne.

1.5. System informacyjny a system informatyczny

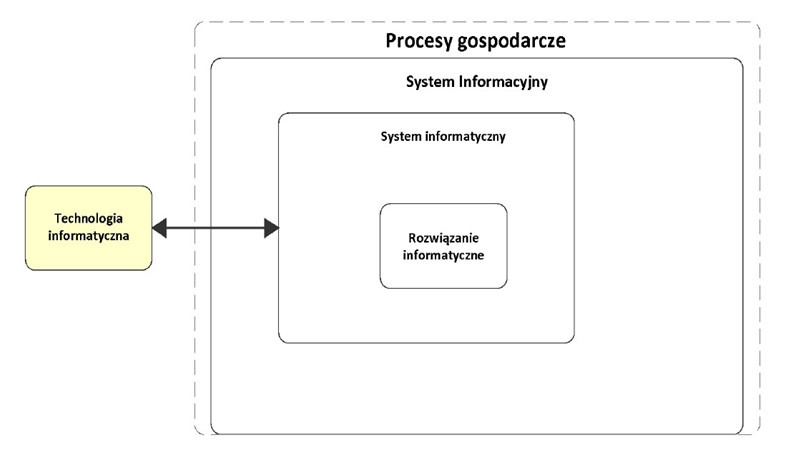

Oczywiście system informacyjny nie jest systemem informatycznym. Zależność między jednym i drugim prezentuje rys. 7.

Organizacja procesów firmy wraz z systemem informacyjnym wspomagane rozwiązaniami informatycznymi, tworzą dopiero system informatyczny. Przekształcenie systemu informacyjnego w system informatyczny odbywa się przy wsparciu technologii informatycznej. W dzisiejszych czasach systemy informatyczne są już powszechnie używane przez przedsiębiorstwa do ewidencji danych, analizowaniu ich, oraz dostarczaniu informacji wspierających podejmowanie decyzji zarządczych. Dzięki komputeryzacji systemów informacyjnych, firmy w coraz bardziej sprawny sposób organizują swoje działania. Systemy informatyczne pozwalają formalizować procesy w przedsiębiorstwie, automatyzują realizowanie procedur, minimalizując ryzyko pomyłek i błędów. System informatyczny zarządzania, to system służący do wspomagania procesu zarządzania organizacją gospodarczą, realizowany za pomocą środków komputerowych (informatycznych) (Lech, 2003, s. 7).

Na przestrzeni ostatnich lat, obserwowany jest dynamiczny rozwój technologii IT, a oferta systemów informatycznych dla przedsiębiorstw lawinowo rośnie, co z kolei implikuje coraz trudniejszy wybór najodpowiedniejszego systemu dla konkretnej firmy. Zakup i wdrożenie programu komputerowego wspierającego prowadzenie działalności gospodarczej, to jest bardzo spora inwestycja, więc decyzja dotycząca jego wyboru jest niezmiernie ważna. Nietrafiony zakup, to duże ryzyko upadku tego projektu oraz strat nie tylko czasu, ale też środków pieniężnych zaangażowanych w projekt. Oczywiście przedsięwzięcie wdrożenia systemu wspierającego zarządzanie przedsiębiorstwem dotyczy tylko tych większych systemów klasy ERP. Przedsiębiorstwa decydujące się na wdrożenie systemu ERP, mają do wyboru system powielarny lub system dedykowany. Wdrożenie tego pierwszego jest łatwiejsze i tańsze, ponieważ system powielarny to system klasy COTS (Commercial on the Shelf)., który definiowany jest jako gotowe oprogramowanie, zainstalowane u wielu użytkowników, bez udostępniania kodów źródłowych, których rozwój jest kontrolowany przez producenta (Bazil, Boehm, 2001, s. 91—95). Natomiast system dedykowany jest projektowany dla konkretnego użytkownika, według wyspecyfikowanych przez niego potrzeb (Chomuszko, 2016, s. 11).

Przedsiębiorca powinien wiedzieć, jaki system (powielarny czy dedykowany) jest odpowiedni dla jego organizacji. Niestety w praktyce wygląda to tak, że przedsiębiorcy mają nikłą wiedzę na temat systemów ERP, rzadko wspierają się opinią ekspertów i pragnąc oszczędzać na kosztach tego przedsięwzięcia samodzielnie dokonują wyborów. Praktyka pokazuje, że ten sposób postępowania jest najczęstszą przyczyną niepowodzeń wdrożenia systemu ERP, czyli przedsiębiorca zamiast zaoszczędzić, traci spore nakłady.

W dobie komputeryzacji wynikającej z wysokiego poziomu rozwoju technologii IT oraz coraz większego zaangażowania informatyki do przekazywania danych i informacji między podmiotami nie tylko biznesu krajowego i międzynarodowego, ale też organów państwowych, można się spodziewać, że każda firma wcześniej czy później stanie przed konicznością zakupu oprogramowania wspierającego zarządzanie. Co warto wziąć pod uwagę podejmując decyzję o informatyzacji przedsiębiorstwa? Oto lista najważniejszych kryteriów dla poszukiwanego oprogramowania (Auksztol, Balwierz, Chomuszko, 2011, 10):

— zgodność z przepisami prawa,

— koszty wdrożenia systemu,

— usprawnienie prac w przedsiębiorstwie,

— szybki dostęp do informacji,

— oczekiwane zyski,

— bezpieczeństwo danych,

— dostępność serwisu powdrożeniowego,

— możliwość wymiany danych z otoczeniem.

A w kontekście obowiązujących obecnie przepisów, trzeba wziąć pod uwagę jeszcze jedno kryterium: posiadanie funkcjonalności generowania plików JPK.

Warto wiedzieć, że jeśli przedsiębiorstwo ma profesjonalnie opracowany system informacyjny swojej organizacji, wówczas o wiele łatwiej będzie wybrać system informatyczny. Analizując dokumentację SI, w konfrontacji z ofertą systemów informatycznych, można dowiedzieć się, czy przedsiębiorstwo może skorzystać z systemu powielarnego, czy powinno raczej wziąć pod uwagę wdrożenie systemu dedykowanego. Dzisiaj systemy dedykowane, to często zmodyfikowane systemy powielarne z interfejsami do systemów branżowych.

Niemniej jednak przedsiębiorca zanim dokona zakupu systemu informatycznego, powinien wesprzeć się wiedzą ekspertów. Oszczędzanie przy tak skomplikowanym projekcie jak wdrożenie systemu wspierającego zarządzanie organizacją zemści się wcześniej czy później. Można się tutaj odwołać do trójkąta ograniczeń.

Oczywiście mniejsi przedsiębiorcy, realizujący typowe procesy biznesowe, mogą korzystać z systemów powielarnych, bez konieczności uruchamiania projektu wdrożenia. Jednak i tutaj zalecana jest czujność, ponieważ samodzielna parametryzacja programu może również nieść za sobą ryzyko przeoczenia jakiejś funkcjonalności, czy może skutecznie utrudnić korzystanie z systemu, lub wręcz zakłócić poprawność działania.

W podsumowaniu tego rozdziału, warto jeszcze wskazać, że projekt zakupu i implementacji systemu ERP, obejmuje wiele obszarów przedsiębiorstwa, z których każdy wymaga profesjonalnego ujęcia. Należą do nich obszary (Chomuszko, 2016, s. 14):

— kompetencji (wiedza i doświadczenie zaangażowanych zespołów);

— społeczny (umiejętność współpracy):

— — negocjacje (interakcje w zespole),

— — mechanizmy motywowania, zaangażowanie zarządu,

— — zarządzanie doświadczeniem klienta;

— techniczny (system ERP, sprzęt);

— formalno — prawny (umowa, budżet, harmonogram);

— metodyczny (zastosowana metodyka w realizacji projektu).

Zdanie sobie sprawy z tego, jak ważne jest profesjonalne podejście do inwestycji, jaką jest informatyzacja przedsiębiorstwa, na pewno zmniejszy ryzyko upadku tego typu przedsięwzięć.

1.6. Bezpieczeństwo informacji

Zabezpieczenie danych w organizacji gospodarczej, to zagadnienie wielowymiarowe. Począwszy od troski o dane związane z działalnością firmy, poprzez chronienie gromadzonej wiedzy zarówno tej jawnej, jak i ukrytej, a skończywszy na spełnianiu wymogów ustawowych wynikających z przepisów. Jak widać przedsiębiorstwo powinno poważnie podejść do tego zagadnienia, a praktyka niestety pokazuje, że wiele jest do zrobienia w tych kwestiach. Identyfikacja samych zagrożeń dla utraty SI, czy przejścia informacji w niepowołane ręce już uzmysławia, że pozostawanie tutaj bezczynnym, rodzi duże zagrożenie dla przedsiębiorstwa. Jednak należy podkreślić, że nawet najlepsze zabezpieczenia nie dają 100% gwarancji bezpieczeństwa dla SI firmy. Najsłabszym ogniwem zawsze będzie człowiek. Z racji tego, że w przeważającej większości firm systemy informacyjne są obsługiwane przez systemy informatyczne, wachlarz zagrożeń się zwiększa. Ogólnie zagrożenia można podzielić na losowe i celowe. Do tych pierwszych zaliczymy niszczące działania natury typu pożar, powódź, czy przypadkowe (niezamierzone) uszkodzenie, zniszczenie, czy awarie. W drugiej grupie, zagrożeń celowych można umieścić sabotaż, kradzież, czy fałszowanie. Dla systemów informatycznych zagrożenia są klasyfikowane trochę inaczej (Auksztol, Balwierz, Chomuszko, 2011, s. 31:

— zagrożenia fizyczne,

— zagrożenia logiczne.

Do grupy zagrożeń logicznych zaliczamy wszelkiego rodzaju błędy w oprogramowaniu, które skutkują częściową lub całkowitą utartą danych, błędy wynikające z niewłaściwego sposobu obsługiwania aplikacji, błędy administracyjne oraz świadome działania na poziomie aplikacyjnym mające na celu zniszczenie danych. Do grupy zagrożeń fizycznych zaliczamy wszelkiego rodzaju awarie sprzętowe oraz awarie systemu operacyjnego.

Wśród wyżej wymienionych zagrożeń najczęściej spotykane to:

1. niewłaściwa obsługa oprogramowania,

2. manipulacja danymi z pominięciem logiki serwera aplikacyjnego,

3. awaria sprzętu,

4. błąd administratora,

5. atak,

6. wirusy,

7. zdarzenia losowe.

Jak widać zagrożeń jest sporo, więc zapewnienia bezpieczeństwa informacji w przedsiębiorstwie stanowi ważne zadanie. Sposobów na to, aby dane i informacje przechowywane w przedsiębiorstwie były bezpieczne jest wiele i to, z jakich skorzysta firma jest kwestią wyboru. Jednak należy pamiętać, że wybrany sposób musi być skuteczny. Podstawowe mechanizmy zabezpieczania danych, to systematyczne wykonywanie kopii zapasowych, czy konfigurowanie i przestrzeganie uprawnień dostępu do systemów informacyjnych i informatycznych.

Ważne jest również to, że bezpieczeństwo informacji w organizacji nie jest obecnie tylko kwestią wyboru, ale również obowiązkiem wynikającym z przepisów.

W ostatnich latach powstały uregulowania prawne, które nakładają na firmy obowiązek dbania o bezpieczeństwo danych oraz informacji. Są to przede wszystkim:

1. Jednolite rozporządzenie unijne o ochronie danych osobowych,

2. Przyjęta przez PE Dyrektywa NIS.

Nie dziwią te kroki w świetle wydarzeń światowych, takich jak m.in. atak złośliwego oprogramowania WannaCry, które zaatakowało ponad 200 tys. Komputerów w 150 krajach, powodując olbrzymie straty. Wśród ofiar znalazły się między innymi brytyjskie szpitale, rosyjskie ministerstwa, firmy telekomunikacyjne, producenci samochodów (Nissan, Renault), znani przewoźnicy. Często były to bardzo duże przedsiębiorstwa, które wydawały się mieć doskonałe zabezpieczenia IT. WannaCry nie spowodowałby tak dużych strat, gdyby użytkownicy aktualizowali swoje oprogramowanie. Ten malware rozprzestrzeniał się dzięki błędowi w protokole SMB. Ta luka była już znana na miesiąc przed atakiem, a Microsoft już wtedy przygotował łatkę MS17—010. Kto zlekceważył tę aktualizację, mógł stać się ofiarą WannaCry na własne życzenie. Warto dodać, że skala zagrożenia była tak duża, iż Microsoft przygotował nawet w drodze wyjątku łatkę dla Windows XP (system nie wspierane już od kwietnia 2014 roku).

Przywołane wcześniej doktryny unijne dotyczą dwóch spraw związanych z bezpieczeństwem. Pierwsza z przywołanych regulacji, to Rozporządzenie Parlamentu Europejskiego i Rady Unii Europejskiej 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE wejdzie w życie 25 maja 2018 r.

Rozporządzenie ma obowiązywać we wszystkich państwach członkowskich UE i dzięki temu ujednolici przepisy dotyczące bezpieczeństwa danych osobowych. Dotychczas obowiązujące procedury, mają być zastąpione tzw. domyślną ochroną danych (data protection by design). Podmioty przetwarzające dane osobowe, będą miały obowiązek analizowania skutków prowadzenia tych procedur, a osoby fizyczne zostaną wyposażone w większe prawa, takie jak prawo do bycia zapomnianym czy prawo do przenoszenia danych.

Warto dokładnie zapoznać się z nowymi przepisami, ponieważ kary za łamanie ich, są bardzo wysokie, do 20 mln euro, a w przypadku przedsiębiorstwa nawet do 4 proc. całkowitego rocznego obrotu z poprzedniego roku obrotowego.

Druga ważna zmiana to przyjęta przez Parlament Europejski Dyrektywa NIS (dyrektywa dotycząca sposobów mających na celu zapewnienie wspólnego wysokiego poziomu bezpieczeństwa sieci i informacji w obrębie Unii). Celem tej dyrektywy jest poszerzenie współpracy państw członkowskich UE w kwestii cyberbezpieczeństwa.

Sektory kluczowe, które będą musiały przede wszystkim wdrożyć Dyrektywę NIS, to:

— energetyka,

— transport,

— służba zdrowia,

— finanse,

— dostawcy usług cyfrowych.

Dyrektywa ta została przyjęta przez Parlament Europejski 6 lipca 2016 roku, a weszła w życie w sierpniu 2016 roku.

Cele dyrektywy mają zostać osiągnięte poprzez:

— ustanowienie obowiązków dla państw członkowskich dotyczących przyjęcia krajowej strategii cyberbezpieczeństwa;

— utworzenie sieci Zespołów Reagowania na Incydenty Bezpieczeństwa Komputerowego (tzw. CSIRT);

— stworzenie grupy współpracy zapewniającej strategiczną współpracę oraz wymianę informacji;

— ustanowienie wymogów dotyczących bezpieczeństwa sieci i informacji oraz zgłaszania incydentów;

— ustanowienie obowiązków dotyczących wyznaczania przez państwa członkowskie organów krajowych, punktów kontaktowych oraz CSIRT, którym powierzone zostaną zadania związane z cyberbezpieczeństwem.

Szczególną rolę we wdrażaniu dyrektywy będzie odgrywać Europejska Agencja Bezpieczeństwa Sieci i Informacji (ENISA), której zadaniem jest koordynowanie współpracy pomiędzy państwami członkowskimi w zakresie cyberbezpieczeństwa.

Podsumowując rozdział o bezpieczeństwie systemów informacyjnych, trzeba powiedzieć, że wprowadzanie technologii IT do organizacji, rodzi nowe obowiązki i nowe wyzwania. Z dotychczasowych obserwacji, nader często można było dostrzec przedsiębiorstwa, które wręcz w rażący sposób lekceważyły bezpieczeństwo informacji w swoich organizacjach. Teraz już nie będą miały wyjścia, jak tylko stworzyć politykę bezpieczeństwa i jej przestrzegać.

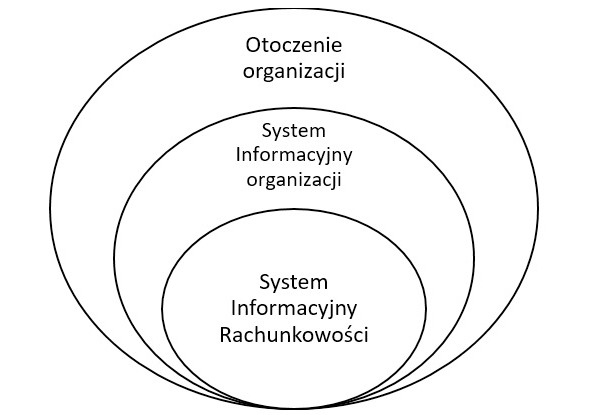

2. Rachunkowość jako system informacyjny

2.1. Wyodrębnienie rachunkowości w Systemie Informacyjnym

Amerykańskie Stowarzyszenie Księgowych określa rachunkowość, jako proces identyfikacji, pomiaru, przetwarzania oraz przekazywania informacji ekonomicznych umożliwiających formułowanie opinii i decyzji przez użytkowników tych informacji.

Kup książkę, aby przeczytać do końca.