Bezpłatny fragment - Nowoczesny Księgowy

Nauczanie Rachunkowości przy pomocy Excela — Metodyka AND

O czym jest ta książka?

Wydawać by się mogło, że w temacie nauczania rachunkowości zostało już wszystko powiedziane i oferta wydawnicza jest wyczerpująca. Nic bardziej mylnego. Nauczanie rachunkowości wciąż odbywa się za pomocą 500-letniego narzędzia, jakim jest konto teowe, które ma już niewiele wspólnego z nowoczesnymi narzędziami księgowego, pracującego dziś na programach komputerowych. W książce Nowoczesny księgowy, serii Wirtuoz Księgowości, proponuję autorską metodę nauczania zasad rachunkowości wykorzystującą narzędzie zaprojektowane w arkuszu kalkulacyjnym. W książce dokładnie jest opisane, jak takie narzędzie samodzielnie przygotować. Z pomocą Metody AND (Asystent Nauki Dekretacji), przyszły księgowy uczy się jednocześnie zasad rachunkowości, jak i sposobów korzystania z arkusza kalkulacyjnego. Oprócz objaśnień zagadnień związanych z rachunkowością, w książce przedstawione są także dokładne opisy, jak przygotować w arkuszu kalkulacyjnym tabelę amortyzacyjną, rozliczanie RMK, czy listę płac. Dla nauczycieli, trenerów, wykładowców, nauczanie rachunkowości za pomocą Metody AND, powinno w znaczący sposób ułatwić i usprawnić pracę, zarówno podczas wykonywania zadań z rachunkowości, jak ich prezentacji i sprawdzania.

Oczekiwania stawiane księgowym w XXI wieku

XXI wiek, to dynamiczny rozwój technologii informacyjnych. Zmiany, jakie zachodzą w tym obszarze, wywołują szereg przeobrażeń we wszystkich dziedzinach. Dzisiaj już trudno sobie wyobrazić życie bez komputerów, które wspierają działania ludzi na każdym kroku. To z kolei implikuje konieczność rozwijania nowych umiejętności, ponieważ coraz więcej informacji jest dostępna tylko za pomocą komputerów, internetu, czy innych urządzeń mobilnych. Brak umiejętności obsługi tego typu sprzętu, skutecznie może utrudnić dzisiaj życie. Ponadto, technologie IT są wykorzystywane niemal we wszystkich obszarach biznesu, zarówno po stronie przedsiębiorców, jak urzędów, do których firmy wysyłają swoje deklaracje i rozliczenia podatkowe. Globalizacja rynków sprawiła, że nastąpił swobodny przepływ ludzi, procesów, dokumentów, danych oraz informacji między krajami. To z kolei wymusza konieczność umiejętności posługiwania się językami obcymi, bez znajomości których trudno dzisiaj poruszać się w świecie biznesu.

Te wszystkie fakty są powodem nowych wymagań, jakie są stawianie obecnie osobom poszukującym pracy, a zwłaszcza księgowym. W tym zawodzie szczególnie widać, jak rozwój technologii informacyjnych oraz wejście Polski do UE, wygenerowało szereg nowych wymogów dla tego zawodu. Osoby chcące pracować jako księgowi, muszą stać się wysokokwalifikowanymi specjalistami w tej dziedzinie, ze swobodną umiejętnością posługiwania się nowoczesnymi narzędziami (programy komputerowe, arkusze kalkulacyjne) oraz biegłą znajomością języka. Przeglądając dowolne portale pracy, wśród ofert dla księgowych, można zauważyć, że oczekiwania stawiane poszukującym pracy księgowym, są tak wysokie, że doprawdy nie łatwo jest im sprostać. Standardowe oczekiwania ze strony pracodawców wobec osoby, która ma zająć stanowisko księgowego można przedstawić w kliku punktach:

1. Doświadczenie w pracy na stanowisku księgowego,

2. Wykształcenie wyższe o profilu rachunkowość, finanse

3. Znajomość obsługi programów księgowych (tutaj czasami jest podawany konkretny system)

4. Znajomość (najlepiej biegła) pakietu MsOffice, a zwłaszcza Ms Excel

5. Znajomość języka angielskiego (lub innego)

6. Umiejętność analitycznego myślenia

W tym miejscu, trzeba zadać sobie pytanie, czy metody i narzędzia, jakie są wykorzystywane podczas edukacji nowych kadr księgowych odpowiadają wymienionym wyżej oczekiwaniom? Oceniając kompetencje, jakie powinna mieć osoba pragnąca pracować na stanowisku księgowego w kontekście metod kształcenia, warto zauważyć że podstawowym narzędziem do nauki zasad rachunkowości wciąż jest tzw. konto teowe, które ma ponad 500 lat. Konto, którego definicja została podana w rozdziale Uniwersalne zasady rachunkowości, jest fundamentalnym pojęciem w rachunkowości oraz narzędziem, bez którego nie byłoby możliwe księgowanie. Dlatego tak ważne jest, aby nauka o rachunkowości odbywała się w sposób spójny ze stosowanymi obecnie w księgowości narzędziami.

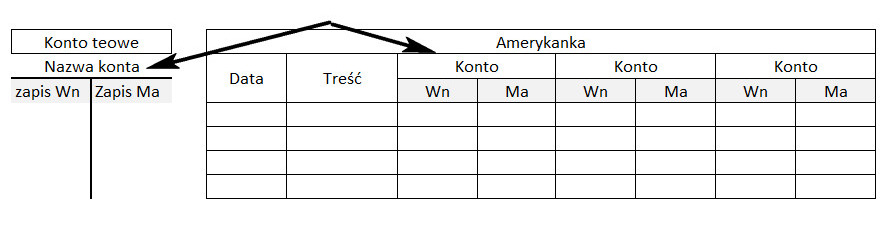

Warto również zwrócić uwagę na fakt, że orientacja konta teowego wertykalna (pionowa) jest zgodna z układem starych narzędzi ewidencji księgowej, jakimi była np. metoda amerykańska, czy metoda przebitkowa (rys. 1).

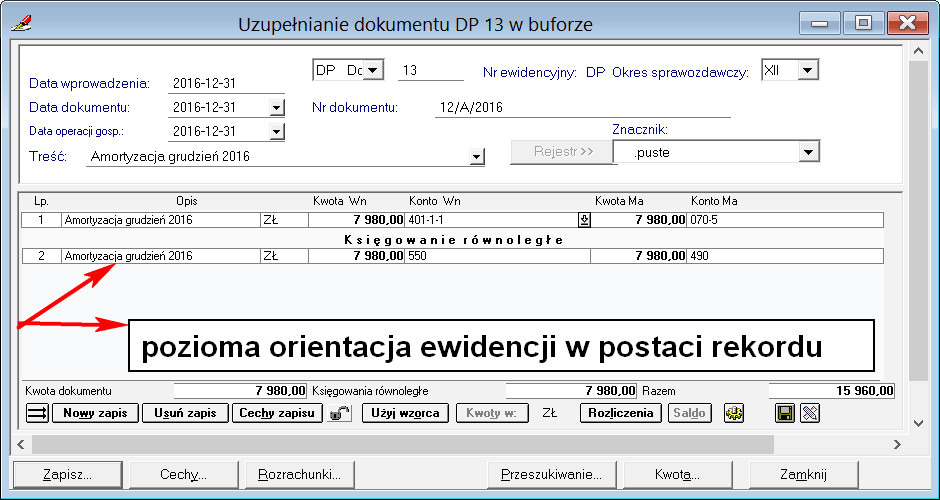

Ewidencja księgowa w nowoczesnych narzędziach księgowych, takich jak programy komputerowe, odbywa się w orientacji horyzontalnej (poziomej), poprzez tzw. rekordy (rys.2).

Często osoby po zakończonej nauce rachunkowości, na zajęciach na uczelni, czy podczas kursów z wykorzystaniem kont teowych, zaczynając swoją zawodową pracę, zastanawiają się, gdzie są te konta teowe i nie mogąc ich znaleźć w programach komputerowych, muszą w pewnym sensie od początku uczyć się zasad księgowania. W tej nowej, skomputeryzowanej rzeczywistości, wręcz koniecznością jest nauczanie młodych księgowych za pomocą narzędzi technologii IT. Biorąc pod uwagę fakt, że programy komputerowe, wykorzystywane w księgowości są różne, więc trudno byłoby zaznajamiać przyszłych księgowych z nimi wszystkimi. W tej sytuacji najlepszym rozwiązaniem byłoby, zaprojektowanie uniwersalnego narzędzia, w którym zachowany będzie system ewidencji operacji gospodarczych za pomocą rekordów (obecnie obowiązujący), które to narzędzie będzie przygotowywało w sposób zgodny z filozofią funkcjonowania programów komputerowych, przyszłych księgowych do ich pracy.

Ponadto w pracy księgowego wymagana jest również znajomość arkusza kalkulacyjnego, więc w kontekście tego wymogu, w niniejszej książce zaproponowano narzędzie zaprojektowane właśnie w arkuszu kalkulacyjnym. Dzięki takiemu rozwiązaniu, gdzie nauczanie rachunkowości odbywa się za pomocą Excela, można uzyskać lepszy efekt edukacyjny, przygotowując skuteczniej i w szerszym zakresie do pracy w księgowości.

Uniwersalne zasady rachunkowości

Jako że książka ta ma traktować tylko o podstawach rachunkowości, nie będzie tutaj odwołań do szeroko pojętych praw rachunkowości prezentowanych w ustawach, a tylko zostaną przedstawione same podstawy. By móc swobodnie prezentować tematy związane z rachunkowością konieczne jest wyjaśnienie kilku pojęć ściśle związanych z poruszanymi tutaj zagadnieniami. Pierwsze z nich, to operacja gospodarcza. Księgowa ewidencja jest oparta o identyfikowanie procesów gospodarczych, wyodrębnianiu z nich operacji gospodarczych i na podstawie dokumentów źródłowych wprowadzaniu ich w formie wartościowej (wyrażonej kwotowo) do ksiąg rachunkowych. Procesy gospodarcze, aby mogły być nazwane operacją gospodarczą (z punktu widzenia rachunkowości), powinny się charakteryzować następującymi cechami: (i) być wyrażone wartościowo oraz (ii) powodować zmiany w aktywach i pasywach przedsiębiorstwa.

Istotę księgowania wyjaśniają dwie uniwersalne zasady rachunkowości:

zasada dwustronnego zapisu, która polega na tym, że każda operacja musi być zaksięgowana po dwóch stronach konta: Wn i Ma. Zasada ta, ma swoje konsekwencje bilansowe, które poprzez bilans prezentują firmę jako: majątek (Aktywa) i źródła majątku (Pasywa) oraz fakt równości: Aktywa = Pasywa (zasada bilansowa).

zasada periodyzacji, oparta jest na ewidencjonowaniu operacji gospodarczych w zdefiniowanych okresach, jakimi są miesiące, lata, czy inne okresy obrachunkowe (sprawozdawcze).

Z faktu równości aktywów i pasywów wynikają z kolei rodzaje operacji gospodarczych:

1. operacje, które powodują zmiany tylko po stronie aktywów, przy czym jedne aktywa rosną, a drugie maleją o dokładnie tę samą wartość (suma bilansowa nie ulega zmianie),

2. operacje, które powodują zmiany tylko po stronie pasywów, przy czym jedne pasywa rosną, a drugie maleją dokładnie o tą samą wartość (suma bilansowa nie ulega zmianie),

3. operacje, które powodują zwiększenie zarówno po stronie aktywów jak i pasywów, przy czym wzrost ten jest taki sam po stronie aktywów i pasywów (suma bilansowa zwiększa się),

4. operacje, które powodują zmniejszenie zarówno po stronie aktywów jak i pasywów, przy czym zmniejszenie to jest takie samo po stronie aktywów i pasywów (suma bilansowa zmniejsza się).

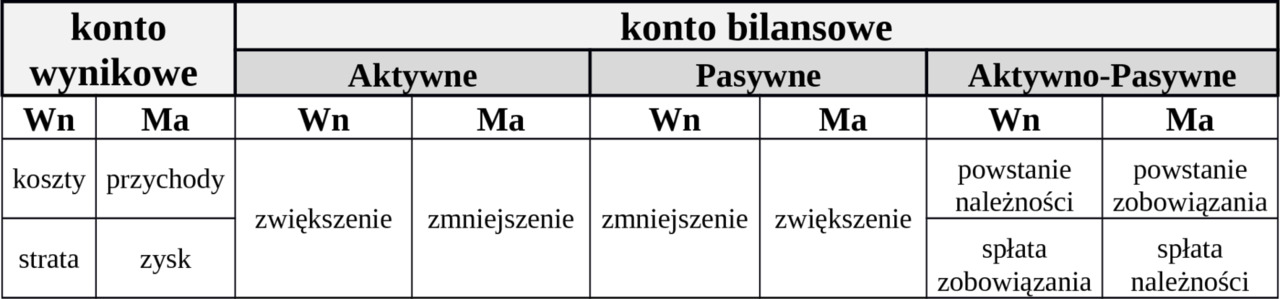

Kolejne pojęcie, które powinno być tutaj wyjaśnione, to konto księgowe. Konto księgowe, to podstawowy instrument w księgowości, za pomocą którego prowadzona jest ewidencja wartościowa zaistniałych operacji gospodarczych. Konta są przedstawiane za pomocą symboli cyfrowych oraz ich opisów. Konto księgowe jest swoistym odbiciem bilansu, ponieważ podobnie jak bilans, posiada dwie strony: lewą — Wn i prawą — Ma. Ma to swoje uzasadnienie, ponieważ umieszczanie kwot po odpowiednich stronach konta podczas księgowania, przenosi odpowiednie informacje wartościowe do konkretnych pozycji bilansu. Tak się dzieje, gdy księgujemy na kontach bilansowych, ale oprócz kont bilansowych, są również konta wynikowe, na których ewidencja generuje informacje wartościowe do rachunku zysków i strat. Podsumowując, konta księgowe zasadniczo dzieli się na:

— konta bilansowe (zasilają danymi bilans),

— konta wynikowe (zasilają danymi rachunek wyników).

Konta księgowe (bilansowe i wynikowe) można również dzielić na konta syntetyczne i konta analityczne. Na kontach syntetycznych prowadzona jest ewidencja na wysokim poziomie ogółu informacji, natomiast konta analityczne uszczegóławiają zapisy syntetyczne. Konta syntetyczne tworzą tzw. Księgę Główną, a konta analityczne — Księgi pomocnicze.

W zależności od tego, czy księgowanie odbywa się na koncie bilansowym czy wynikowym, inaczej będzie przebiegała ewidencja operacji. W tabeli 1 przedstawione zostały podstawowe zasady księgowania na różnych rodzajach kont.

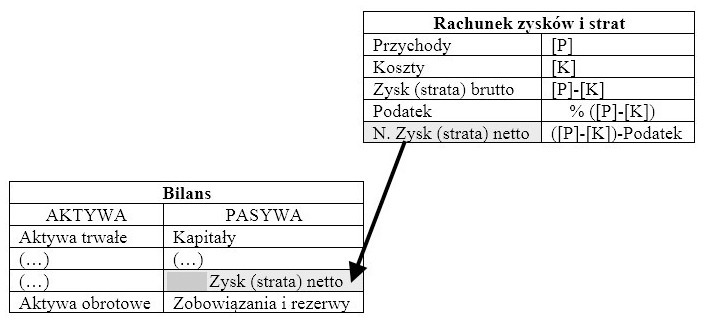

Zgodnie z tabelą 1, na kontach wynikowych, księgowanie kosztów (strat) odbywa się po stronie Wn, a księgowanie przychodów (zysków) po stronie Ma. Natomiast na kontach bilansowych, odpowiednie księgowanie jest uzależnione od tego, czy konto jest aktywne czy pasywne. Trzeba jeszcze w tym miejscu powiedzieć o koncie wyniku finansowego (najczęściej jest to konto 860), które jest definiowane jako konto bilansowe, prezentowane w bilansie po stronie pasywów, ale zapisy na tym koncie, są wynikiem przeksięgowania rocznego z kont wynikowych. Poprzez to konto, te dwa sprawozdania (bilans i rachunek wyników) łączą się w całość (rys. 3). Po przeksięgowaniu sald z kont wynikowych, na koncie 860 identyfikowany jest wynik finansowy: zysk lub strata.

Oprócz kont bilansowych i wynikowych można korzystać również z tzw. kont pozabilansowych, zapisy z których nie są uwzględniane ani w bilansie, ani w rachunku zysków i strat. Konta z reguły traktowane są jako konta techniczne (pomocnicze).

Przykłady księgowań

Najczęściej pierwszą operacją rejestrowaną w księgach, jest wniesienie wkładów pieniężnych przez właścicieli spółki (mowa o spółce z o.o. ). Operacja ta polega na wpłaceniu określonych kwot na konto bankowe. W przypadku spółki z o.o. przy zakładaniu jej, jest także sporządzana umowa, w której określona jest wysokość kapitału zakładowego, wartość nominalna poszczególnego udziału oraz liczba udziałów obejmowana przez poszczególnych wspólników. Minimalna wartość kapitału zakładowego w sp. z o.o., to 5000 PLN, a minimalna wartość jednego udziału to 50 PLN.

Załóżmy, że w spółce ABC sp. z o.o. kapitał zakładowy wynosi 8000 PLN, gdzie wartość nominalna jednego udziału wynosi 100 PLN. Spółkę zakłada 4 udziałowców:

* Udziałowiec 1 — obejmuje 20 udziałów: 20 x 100,00 = 2000,00 PLN

* Udziałowiec 2 — obejmuje 10 udziałów: 10 x 100,00 = 1000,00 PLN

* Udziałowiec 3 — obejmuje 10 udziałów: 10 x 100,00 = 1000,00 PLN

* Udziałowiec 4 — obejmuje 40 udziałów: 40 x 100,00 = 4000,00 PLN

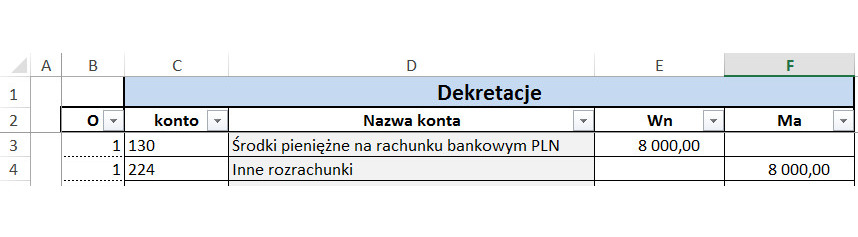

Wobec czego w tej spółce na konto bankowe powinno wpłynąć 8000,00 PLN, ale każda część z tych 8000,00 PLN będzie wpłacona od konkretnego udziałowca. Stosując zasadę podwójnego zapisu, wprowadzimy informację: majątek: wpłata do banku, źródło: wpłata udziałowca. Poniżej na rys. 4 przedstawiony został dekret tej operacji.

Księgowanie zostało zrealizowane na koncie 130 (środki pieniężne w banku), po stronie Wn oraz na koncie 224 (inne rozrachunki) po stronie Ma. Taki dekret spełnia zasadę podwójnego zapisu, w efekcie czego, kwota która zastała zaksięgowane po stronie Wn, równa się kwocie, która została zaksięgowana po stronie Ma.

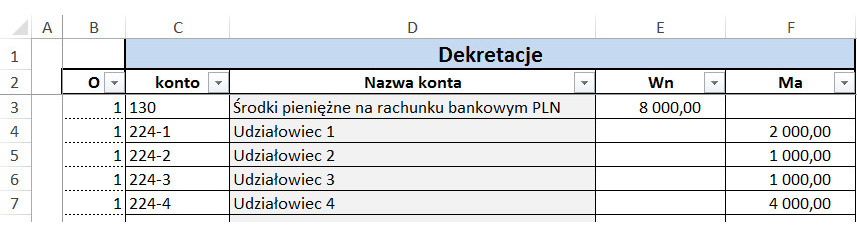

W tym wypadku księgowanie odbyło się na kontach syntetycznych i o ile dla wpłaty do banku nie ma to większego znaczenia (konto 130), to w przypadku rozrachunków (konto 224), istotną byłaby również informacja, który ze wspólników i ile wniósł kapitału do spółki. Z obecnej postaci zapisu, tej informacji nie można uzyskać. I właśnie wówczas, gdy potrzebne są w księgowości bardziej szczegółowe dane, wprowadzane są konta analityczne, które w rachunkowości określane są również podziałem poziomym kont. W prezentowanym przykładzie konto syntetyczne 224, zostanie podzielone poziomo na konta analityczne:

224—1 Udziałowiec 1

224—2 Udziałowiec 2

224—3 Udziałowiec 3

224—4 Udziałowiec 4

Księgowanie w tym przypadku będzie wyglądało następująco (rys.5):

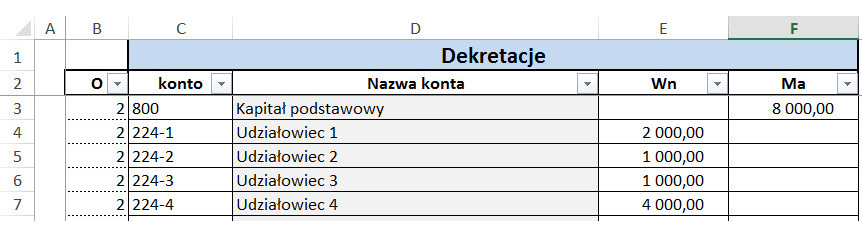

Do momentu wpisania spółki do Krajowego Rejestru Sądowego, zapis na koncie 224 jest nierozliczony, stanowiąc zobowiązania wobec wspólników. W momencie wpisanie spółki do KRS, można przeksięgować kwoty wpłacone przez wspólników na konto kapitału podstawowego z datą wpisu spółki do KRS (rys. 6)

Przedstawione na rys. 4, 5 i 6 księgowania zostały wykonane na kontach bilansowych, gdzie:

konto 130 jest kontem bilansowym aktywnym,

konto 224 jest kontem bilansowym aktywno — pasywnym,

konto 800 jest kontem bilansowym pasywnym.

Przypatrując się zapisom na tych kontach, widać że są one zgodne z założeniami księgowań na kontach bilansowych (tab. 1).

Druga uniwersalna zasada rachunkowości przytoczona w tym rozdziale, to zasada periodyzacji, zgodnie z którą, każda operacja gospodarcza musi być przyporządkowana do określonego okresu sprawozdawczego, którym jest miesiąc oraz rok obrachunkowy. Innymi słowy, nieodłącznym elementem księgowania jest data, która zgodnie z obowiązującymi przepisami przyporządkowuje daną operację gospodarczą do odpowiedniego okresu.

Trzeba w tym rozdziale wyjaśnić jeszcze dwa pojęcia nierozerwalnie związane z księgowaniami operacji, a mianowicie: obroty i saldo konta księgowego.

Obrotami konta nazywany sumę wszystkich zapisów na koncie na poszczególnych stronach konta. Mogą być obroty debetowe — Dt (po stronie Wn) oraz obroty kredytowe — Ct (po stronie Ma). Obroty konta ustala się dla konkretnych okresów sprawozdawczych (miesięcy, lat).

Saldo konta to jest różnica pomiędzy obrotami na stronach konta. Jeśli obroty na koncie po stronie Wn były większe niż po stronie Ma (obroty Wn > obroty Ma), mówimy wówczas o saldzie debetowym (Dt), a o saldzie kredytowym (Ct) mówimy, gdy obroty po stronie Ma, były większe niż po stronie Wn (obroty Ma > obroty Wn).

Rachunkowość posiada jeszcze wiele innych zasad, a przede wszystkim jest opisywana i normowana przepisami w odpowiednich ustawach. W Polsce podstawą prawną dla rachunkowości jest Ustawa o Rachunkowości z dnia 29 września 1994 roku. Jednak założeniem tej książki jest przedstawienie samych tylko podstaw. W dalszych częściach serii Wirtuoz Księgowości będą przedstawiane kolejne, coraz bardziej zaawansowane zagadnienia.

Narzędzie wspierające naukę rachunkowości

Projekt narzędzia AND (Asystent Nauki Dekretacji)

Jak zostało wspomniane wcześniej, obecnie wykorzystywane narzędzia do nauki rachunkowości nie są już spójne z tymi, które są wykorzystywane dzisiaj w pracy księgowego. Stąd propozycja nauki dekretacji przy użyciu arkusza kalkulacyjnego. Narzędzie, jakie jest opisane w tym rozdziale, powinno wesprzeć osoby pragnące zdobyć wiedzę o zasadach rachunkowości i jednocześnie poszerzyć umiejętności korzystania z arkusza kalkulacyjnego.

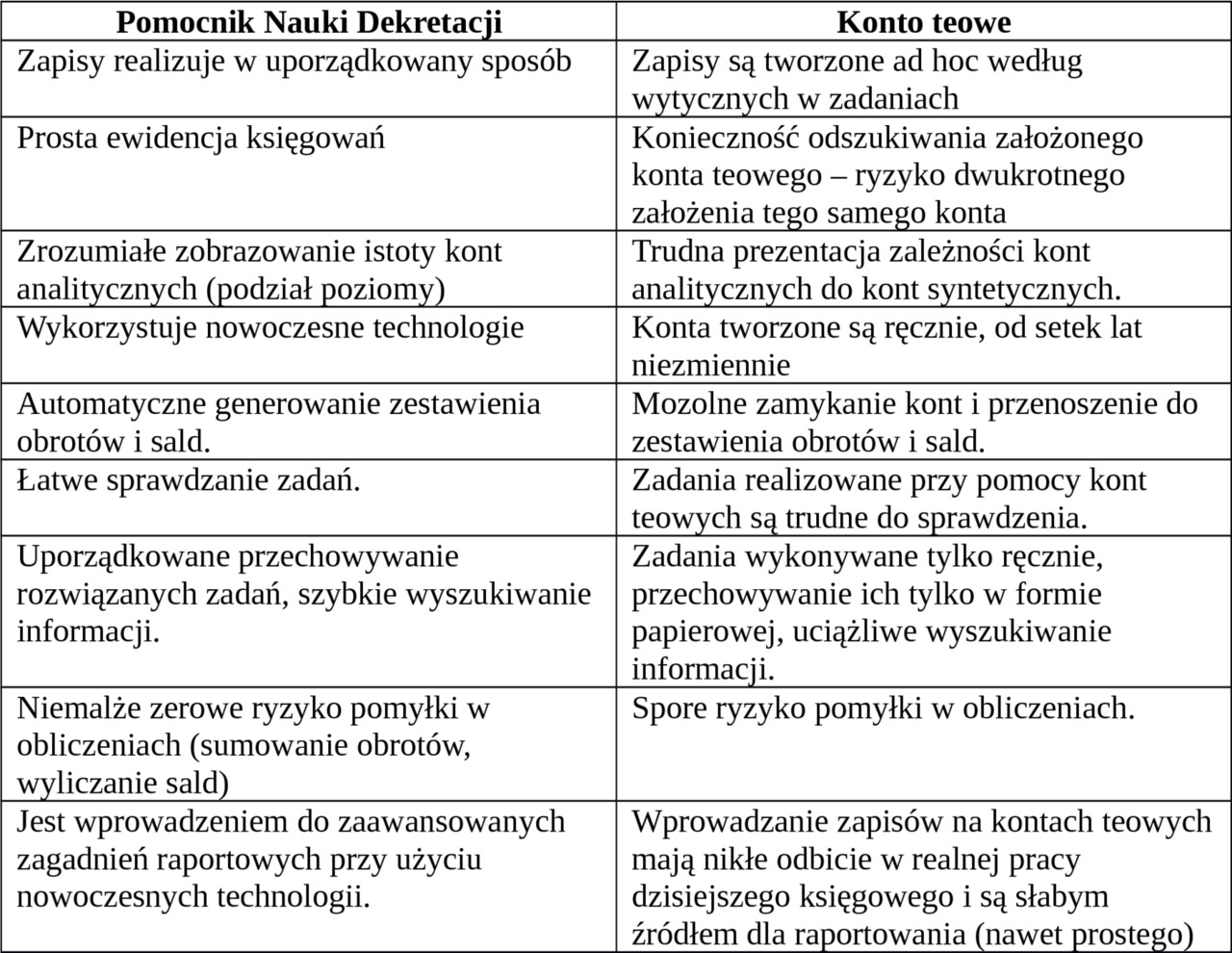

Narzędzie, które tutaj jest zaproponowane jest moim autorskim rozwiązaniem, pozwalającym na efektywną naukę i sprawne realizowanie zadań z rachunkowości. Zostało ono nazwane Asystent Nauki Dekretacji. W porównaniu do wykorzystywanych do tej pory kont teowych, Asystent Nauki Dekretacji jest narzędziem efektywniejszym. W tabeli 2 zaprezentowano porównanie obu tych narzędzi

Dodam jeszcze, że samodzielne przygotowanie Asystenta Nauki Dekretacji jest również doskonałą lekcją zasad rachunkowości oraz obsługi arkusza kalkulacyjnego.

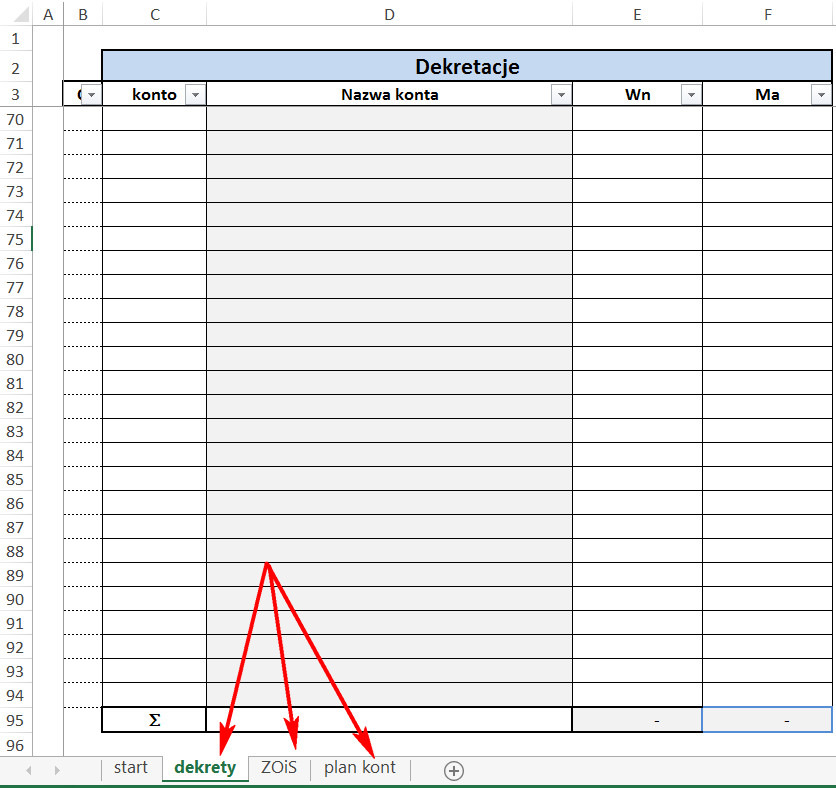

Narzędzie to można zaprojektować w dowolnym arkuszu kalkulacyjnym (Excel, Open Office, arkusze Google, czy inny). W książce przykład jest wykonany przy pomocy Excela. Rozpoczynając pracę w skoroszycie tworzymy trzy zakładki (rys. 7):

— dekrety

— ZOiS (zestawienie obrotów i sald)

— plan kont

Arkusz [plan kont]

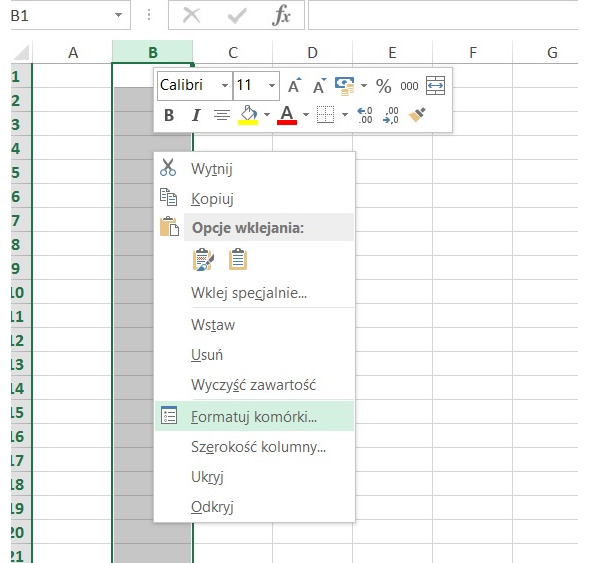

Prace nad wykonaniem Asystenta rozpoczynamy od zakładki [plan kont]. W tej zakładce kolumnę B formatujemy jako [Tekst]. W kolumnie tej będą wpisane symbole kont. Wśród nich są konta zespołu „0”. Jeśli nie sformatujemy komórek tej kolumny jako tekstowe, wówczas zapis 010 będzie redukowany do cyfr znaczących, czyli z 010 otrzymamy 10.

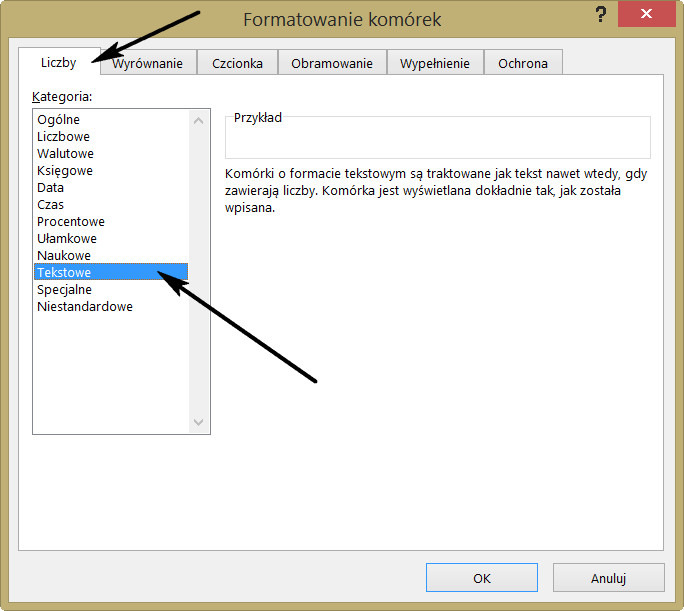

Aby sformatować kolumnę B, należy ją zaznaczyć klikając u góry, na literze B, a następnie prawym przyciskiem myszy otworzyć menu podręczne (rys. 8). Z wyświetlonego menu wybieramy Formatuj komórki. W oknie formatowania, na pierwszej zakładce [Liczby], wybieramy rodzaj [Tekstowe] (rys. 9).

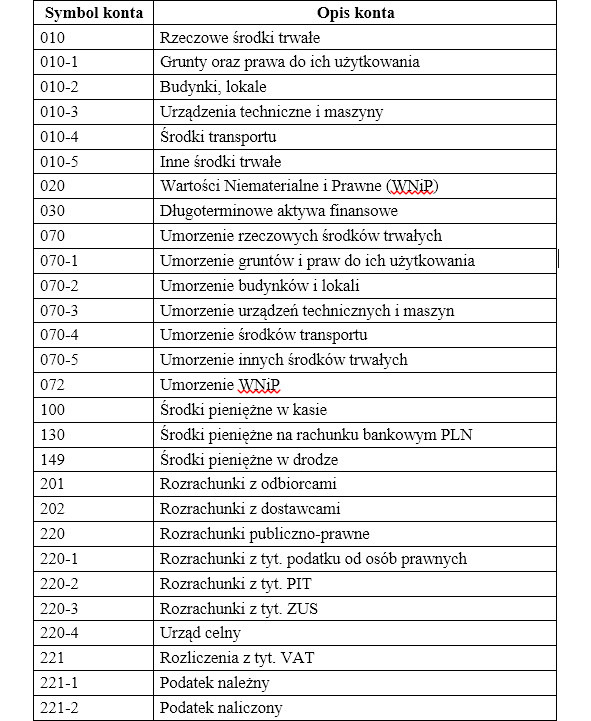

Po wykonaniu formatowania wprowadzamy dane na zakładce [plan kont] zgodnie z podaną poniżej tabelą (tab. 3):

Kup książkę, aby przeczytać do końca.