Bezpłatny fragment - Krąg kosztów

Ćwiczenia oraz raport w Excelu

Kolejna publikacja z serii Excel tylko dla księgowych, promująca nauczanie rachunkowości przy wykorzystaniu arkusza kalkulacyjnego Excel. Wszystkie przykłady omawiane w niniejszej książce, są załączone do tej publikacji jako pliki Excel i można je pobrać spod linków umieszczonych na końcu książki.

Książka traktuje o temacie kręgu kosztów. Oprócz krótkiego omówienia zagadnienia, w publikacji znajdują się także ćwiczenia do samodzielnego wykonania, dotyczące problematyki rozliczania kręgu kosztów. Zadania te są prezentowane w narzędziu zaprojektowanym w Excelu AND (Asystent Nauki Dekretacji). Ponadto, w niniejszej publikacji zostało omówione także inne narzędzie zaprojektowane w arkuszu kalkulacyjnym Excel, za pomocą którego można szybko i sprawnie uzgodnić zapisy kręgu kosztów. Narzędzie to po zasileniu danymi z pliku JPK_KR, można wykorzystać we własnej księgowości. Narzędzie to współpracuje z każdym programem finansowo-księgowym.

Krąg kosztów — podstawy

Ustalając wynik finansowy można skorzystać z metody porównawczej lub kalkulacyjnej. Rachunek wyników sporządzony metodą porównawczą wymaga pilnowania zachowania równowagi kręgu kosztów. W rachunku porównawczym uwzględniana jest tzw. zmiana stanu oraz koszty rodzajowe, księgowane wg wzorcowego planu kont na kontach zespołu cztery. W ramach kosztów rodzajowych wymieniane są:

— Amortyzacja,

— Materiały i energia,

— Usługi obce,

— Podatki i opłaty,

— Wynagrodzenia,

— Świadczenia na rzecz pracowników,

— Koszty pozostałe.

W przedsiębiorstwie stosującym rachunek kosztów zespołu 4 i 5 oraz wariant porównawczy rachunku zysków i strat, do kont księgowych wchodzących w krąg kosztów, zalicza się konta:

— konta zespołu 5,

— konta zespołu 4,

— konto 490,

— konta zespołu 6,

— konto koszt sprzedanych wyrobów (np. 711)

Dla domknięcia kręgu kosztów stosowane są konta obrotów wewnętrznych:

— obroty wewnętrzne (np. 790) — księgowanie z kontami spoza kręgu,

— koszty obrotów wewnętrznych (np. 791) — księgowanie z kontami w kręgu kosztów.

Na koncie 791 księguje się w korespondencji z kontami kręgu kosztów, a konto 790 przekazuje księgowanie na właściwe konto spoza kręgu kosztów.

Celem utrzymania równowagi kręgu kosztów jest uzyskanie w roku obrotowym zgodności salda konta 490 ze zmianą stanu.

Podmioty, które stosują rachunek kosztów 4 i 5, to przede wszystkim przedsiębiorstwa produkcyjne, ale mogą to być także przedsiębiorstwa usługowe lub handlowe, które mają bardziej rozbudowaną, bądź skomplikowaną działalność gospodarczą.

Zaksięgowanie kosztów na koncie zespołu cztery (koszt rodzajowy), jest nazywane wejściem do kręgu kosztów. W kolejnym kroku, następuje przeniesienie kosztu rodzajowego poprzez konto 490 (rozliczenie kosztów), na konto zespołu pięć, lub sześć. W trakcie realizacji operacji gospodarczych, koszty z kont piątkowych, trafiają na konta zespołu sześć (np. magazyn wyrobów gotowych), ewentualnie inne piątki. W kręgu kosztów mogą pojawić się także księgowania z kont zespołu sześć na konta zespołu pięć (np. RMK). Ostatnim ogniwem w kręgu kosztów jest konto kosztu sprzedanych wyrobów (711). Jeśli księgowania odbywają się w zamkniętym kręgu kosztów, wówczas saldo konta 490 na koniec roku obrachunkowego jest interpretowane jako zmiana stanu i powinna być równa wartości niesprzedanych produktów, produkcji w toku i RMK.

Aby prawidłowo ustalić zmianę stanu, należy śledzić księgowania poza krąg kosztów i korygować te księgowania za pomocą tzw. „kont uszczelkowych”.

Zamknięcie kręgu kosztów na koniec okresu obrachunkowego w rachunku porównawczym i ustalenie zmiany stanu produktów polega na:

— wstępna weryfikacja sumy kosztów zespołu cztery z sumą zapisów na koncie 490. Przed rozpoczęciem przeksięgowań zamykających, sumy te muszą być sobie równe:

Saldo Winien zespół 4* = Saldo Ma konta 490,

w dalszych krokach wykonujemy:

— przeksięgowanie kont zespołu 4* na konto 860 (wynik finansowy),

— konto 791 (konto domykające „uszczelkowe”) przeksięgowanie na konto 490 (saldo jest zmianą stanu produktów),

— konto 790 przeksięgowanie na konto 860,

— konta zespołu 5* przeksięgowanie na konto 490,

— konto 711 (koszt własny wyrobów gotowych) przeksięgowanie na konto 490,

Operacje gospodarcze, które powodują wyjście poza krąg kosztów, to m.in.:

— wydanie wyrobu gotowego do rozbudowy, modernizacji środków trwałych,

— przekazanie wyrobów gotowych do własnych placówek handlowych,

— ujawnienie niedoborów zawinionych,

— darowizna wyrobów gotowych na cele nie związane z działalnością,

— szkody losowe, ujawnienie braków wyrobów gotowych.

Saldo konta rozliczenie kosztów (490) po stronie Ma, oznacza zwiększenie stanu produktów względem stanu z początku okresu. Saldo po stronie Winien — zmniejszenie. Saldo konta 490 przeksięgowywane jest na konto wynik finansowy (860), na koniec roku obrotowego. Przeksięgowanie to, ma na celu doprowadzenie wartości kosztów rodzajowych do poziomu faktycznie poniesionych kosztów z tytułu sprzedanych produktów gotowych w określonym czasie.

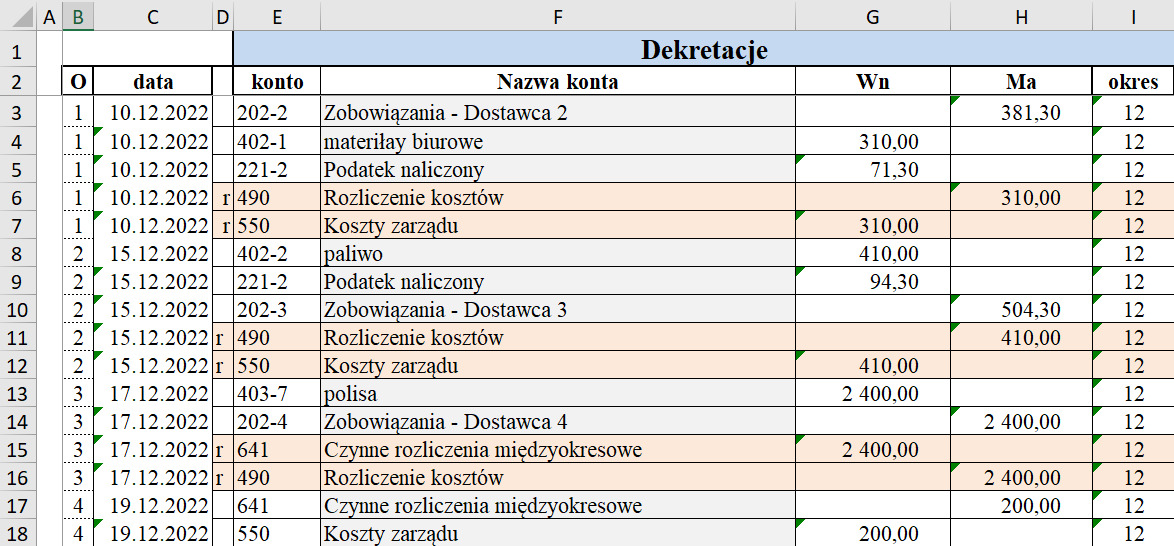

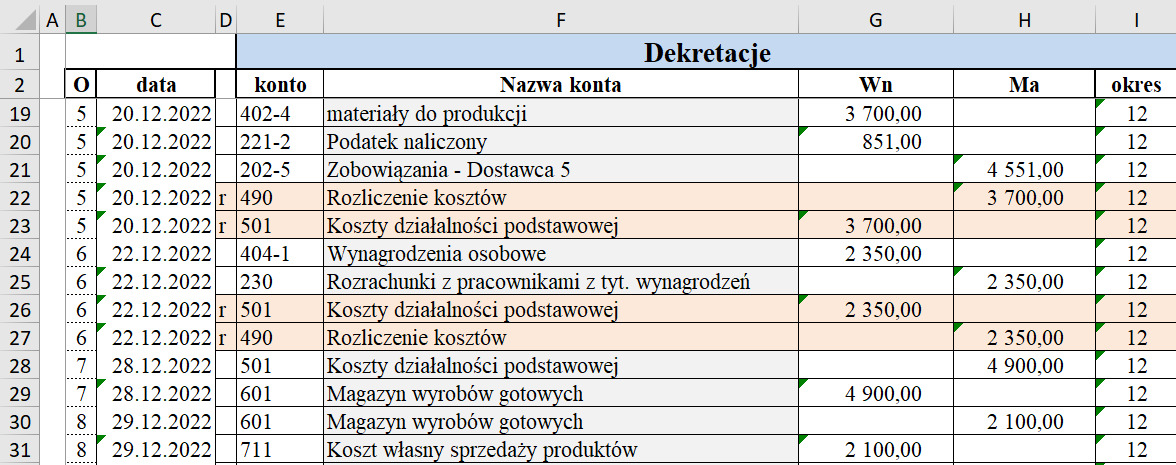

Przykład 1

Operacje gospodarcze do zaksięgowania:

— Data dokumentu: 2022-12-10; Kontrahent: Dostawca 2; treść faktury: zakup materiałów biurowych; kwota netto: 310,00 zł; stawka VAT 23%; kwota brutto: ustalić; materiały biurowe do wykorzystania w zarządzie,

— Data dokumentu: 2022-12-15; Kontrahent: Dostawca 3; treść faktury: zakup paliwa; samochód w 100% wykorzystywany w firmie, w zarządzie; kwota netto: 410,00 zł; stawka VAT 23%; kwota brutto: ustalić; samochód wykorzystywany przez zarząd,

— Data dokumentu: 2022-12-17; Kontrahent: Dostawca 4; treść dokumentu: polisa ubezpieczeniowa samochodu wykorzystywanego w zarządzie; kwota dokumentu: 2400,00 zł,

— Data dokumentu: 2022-12-19; treść dokumentu: rozliczenie raty RMK (polisa 1/12), kwota: ustalić,

— Data dokumentu: 2022-12-20; Kontrahent: Dostawca 5; treść faktury: zakup materiałów do produkcji; kwota netto: 3700,00 zł; stawka VAT: 23%; kwota brutto: ustalić,

— Data dokumentu: 2022-12-22; treść dokumentu: wynagrodzenie pracowników produkcyjnych; kwota: 2350,00 zł,

— Data dokumentu: 2022-12-28; treść dokumentu: przyjęcie z produkcji produktów do magazynu wyrobów gotowych; kwota: 4900,00 zł,

— Data dokumentu: 2022-12-29; treść dokumentu: wydanie z magazynu wyrobów gotowych, produktów do sprzedaży: 2100,00 zł,

— Ustalić wartość produkcji w toku i wyksięgować ją z konta kosztów produkcji podstawowej, a następnie wykonać prawidłowe przeksięgowania roczne kont wynikowych,

— Przeksięgować saldo konta rozliczenie kosztów.

Na rysunkach 1 i 2 zaprezentowane są księgowania operacji gospodarczych wymienionych w powyższym przykładzie. Księgowania te, są danymi niezbędnymi do przedstawienia funkcjonowania kręgu kosztów. W kolumnie B, oznaczonej „O”, podany jest numer operacji gospodarczej (punkt na liście operacji w przykładzie). Księgowania oznaczone literą „r” i kolorem, są księgowaniami równoległymi. Omawiany przykład opisuje księgowania dla rachunku kosztów 4 i 5.

Na rys. 3 widoczne są przeksięgowania w ramach kręgu kosztów. Przed wykonaniem ostatniego księgowania (operacja 10), krąg kosztów powinien się zamknąć, co będzie widoczne jako równość sum strony Winien i strony Ma (rys. 4).

Kup książkę, aby przeczytać do końca.