Bezpłatny fragment - Kontrola spójności JPK_KR_PD z e-sprawozdaniem

Excel w Akcji

Opracowanie dla jednostki innej, małej i mikro.

— — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — — —

Koniecznie sprawdź spójność ksiąg handlowych (JPK_KR_PD) z e-sprawozdaniem finansowym zanim wyślesz do urzędów.

1. e-sprawozdanie finansowe od 1.1.2026

W roku 2025 od lipca do września Ministerstwo Finansów opublikowało nowe schemy e-sprawozdań finansowych. Opublikowane schemy obowiązują od 1.1.2026, a więc rok 2025 podatnicy będą rozliczali już na nowych schemach:

— SFFI(2) Sprawozdanie funduszu inwestycyjnego,

— SFJINT(2) Sprawozdanie finansowe dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji (w tysiącach),

— PSFFI(2) Sprawozdanie połączonego funduszu inwestycyjnego,

— SFJINZ(2) Sprawozdanie finansowe dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji (w złotych),

— SFJMAZ(2) Sprawozdanie finansowe dla jednostek małych korzystających z uproszczeń odnoszących się do sprawozdania finansowego (w złotych),

— SFJMIT(2) Sprawozdanie finansowe dla jednostek mikro oraz jednostek o których mowa w art. 80 ust. ustawy o rachunkowości (w tysiącach),

— SFJMIT(2) Sprawozdanie finansowe dla jednostek mikro oraz jednostek o których mowa w art. 80 ust. 4 ustawy o rachunkowości (w złotych),

— SFJOPT(2) Sprawozdanie finansowe dla jednostek, o których mowa w art. 3 ust. 2 ustawy z dnia 24.04.2023 o działalności pożytku publicznego i wolontariatu (w tysiącach),

— SFJOPT(2) Sprawozdanie finansowe dla jednostek, o których mowa w art. 3 ust. 2 ustawy z dnia 24.04.2023 o działalności pożytku publicznego i wolontariatu (w złotych),

— SFASIT(2) Sprawozdanie finansowe dla alternatywnych spółek inwestycyjnych (w tysiącach)

— SFASIZ(2) Sprawozdanie finansowe dla alternatywnych spółek inwestycyjnych (w złotych)

— SFBNKT(2) Sprawozdanie finansowe dla banków (w tysiącach)

— SFBNKZ(2) Sprawozdanie finansowe dla banków (w złotych)

— SFDMAT(2) Sprawozdanie finansowe dla domów maklerskich (w tysiącach)

— SFMSKOKT(2) Sprawozdanie finansowe dla małych spółdzielczych kas oszczędnościowo-kredytowych (w tysiącach)

— SFDMAZ(2) Sprawozdanie finansowe dla domów maklerskich (w złotych)

— SFE(2) Sprawozdanie finansowe dla emitentów

— SFMSKOKZ(2) Sprawozdanie finansowe dla małych spółdzielczych kas oszczędnościowo-kredytowych (w złotych)

— SFSKOKZ(2) Sprawozdanie finansowe spółdzielczych kas oszczędnościowo-kredytowych (w złotych)

— SFSKOKT(2) Sprawozdanie finansowe spółdzielczych kas oszczędnościowo-kredytowych (w tysiącach)

— SFSINT(2) Skonsolidowane sprawozdanie finansowe dla grup kapitałowych sporządzane przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (w tysiącach)

— SFSZUZ(2) Skonsolidowane sprawozdanie finansowe dla zakładów ubezpieczeń i zakładów reasekuracji (w złotych)

— SFSZUT(2) Skonsolidowane sprawozdanie finansowe dla zakładów ubezpieczeń i zakładów reasekuracji (w tysiącach)

— SFJMAT(2) Sprawozdanie finansowe dla jednostek małych korzystających z uproszczeń odnoszących się do sprawozdania finansowego (w tysiącach)

— SFZURT(2) Sprawozdanie finansowe dla zakładów ubezpieczeń i zakładów reasekuracji (w tysiącach)

— SFZURZ(2) Sprawozdanie finansowe dla zakładów ubezpieczeń i zakładów reasekuracji (w złotych)

— SFSDMZ(2) Skonsolidowane sprawozdanie finansowe dla domów maklerskich (w złotych)

— SFSDMT(2) Skonsolidowane sprawozdanie finansowe dla domów maklerskich (w tysiącach)

— SFSINZ(2) Skonsolidowane sprawozdanie finansowe dla grup kapitałowych sporządzane przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych (w złotych)

— SOI(2) Sprawozdanie finansowe dla innych organizacji, które sporządzają sprawozdania finansowe na podstawie przepisów innych niż ustawa o rachunkowości

— PSFFIS(2) Sprawozdanie połączonego funduszu inwestycyjnego z wydzielonymi subfunduszami

Tak, jak można wyczytać z powyższej listy schem, nowe schemy dotyczą wszystkich typów jednostek, a nawet pojawiła się nowa — dla grup kapitałowych.

Niniejsza publikacja dotycz tylko trzech typów jednostek:

— Jednostki innej,

— Jednostki małej,

— Jednostki mikro.

Z prezentacją w złotych.

Jednak w prezentowanym tutaj narzędziu w Excelu, tak jak w innych, które udostępniam, wszystkie formuły są odkryte, nic nie jest schowane, także na podstawie narzędzia w Excelu, które można pobrać spod linku w ostatnim rozdziale, można spróbować przygotować własne rozwiązanie dedykowane innym typom jednostek, lub prezentacji wartości w tysiącach.

Co nowego znalazło się w e-sprawozdaniu finansowym, które będzie składane od 1.1.2026, czyli już za rok 2025?

Omówienie informacji, które będą składane za pomocą nowej wersji e-sprawozdania finansowego zostanie przedstawione w oparciu o graficzne wizualizacje schemy.

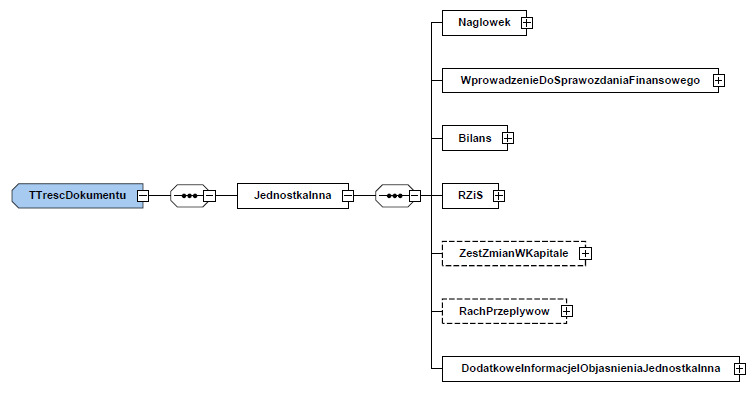

Na rys. 1 przedstawiony jest główny schemat, w którym widać siedem sekcji:

— Naglowek,

— WprowadzenieDoSprawozdaniaFinansowego,

— Bilans,

— RZiS,

— Zest. ZmianWKapitale,

— RachPrzeplywow,

— DodatkoweInformacjeObjasnieniaJednostkaInna.

W sekcjach:

— Bilans,

— RZiS,

— ZestawienieZmianWKapitale,

— RachPrzeplywow,

— DodatkoweInformacjeObjasnienia.JednostkaInna

nie wprowadzono zmian, natomiast w sekcji [WprowadzenieDoSprawozdaniaFinansowego] dodano nowe pola, których wcześniej nie było. Pola te, zostaną omówione w powiązaniu ze schemami szczegółowymi, widocznymi na rys. 2 — 6.

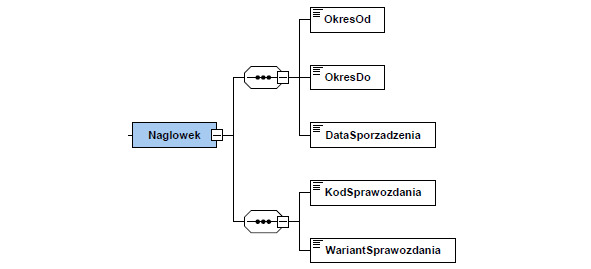

Na rys. 2 widoczna jest graficzna prezentacja sekcji Naglowek, w której podana jest informacja o kodzie sprawozdania oraz jego wariancie:

— Kod Sprawozdania: SprFinJednostkaInnaWZlotych, SFJINZ (1), 1—2,

— 1

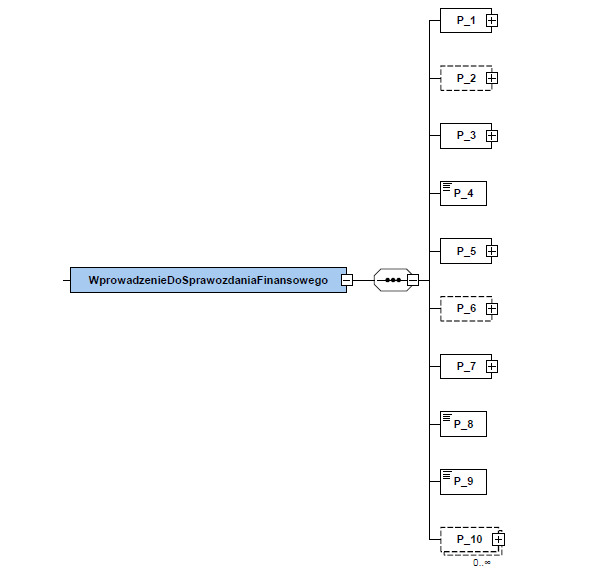

Dodatkowe pola, które pojawiły się w nowej schemie znajdują się w sekcji [Wprowadzenie]. Na rys. 3 przedstawiony jest schemat tej sekcji, który składa się z następujących części:

— P_1 — Dane identyfikujące jednostkę,

— P_2 — Czas trwania działalności jednostki, jeżeli jest ograniczony,

— P_3 — Wskazanie okresu objętego sprawozdaniem finansowym,

— P_4 — Wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawozdania finansowe: 1 — sprawozdanie finansowe zawiera dane łącznie; 2 — sprawozdanie nie zawiera danych łącznych

— P_5 — Założenie kontynuacji działalności

— P_6 — Informacja czy sprawozdanie finansowe jest sporządzone po połączeniu spółek

— P_7 — Zasady (polityka) rachunkowości. Omówienie przyjętych zasad (polityki) rachunkowości, w zakresie w jakim ustawa pozostawia jednostce prawo wyboru, w tym:

— P_8 — Średnioroczne zatrudnienie w przeliczeniu na pełne etaty w rozumieniu art. 64 ust. 1 pkt 4 UoR

— P_9 — Sprawozdanie podlega wynikającemu z przepisów prawa obowiązkowi badania przez biegłego rewidenta: 1 — tak, 2 — nie

— P_10 — Informacja uszczegóławiająca, wynikająca z potrzeb lub specyfiki jednostki

Pola, które należy omówić, jako nowe to:

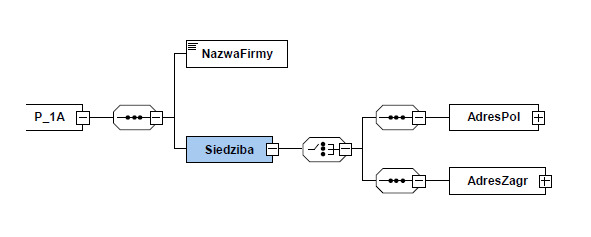

— Pole P_1A (rys. 4) — Siedziba. Wskazanie danych siedziby było już w poprzednich schemach e-sprawozdania, ale w nowej schemie pojawił się podział na adres polski (AdresPol) i adres zagraniczny (AdresZagr). Pola te są wykluczające się, co oznacza, że jak zostanie wybrany adres polski, to już nie będzie podawany adres zagraniczny i odiwrotnie.

— Pole P_1B — Forma Prawna. Aby wypełnić to pole, trzeba wiedzieć co oznaczają symbole podane w słowniku schemy. Poniżej podano opisy symboli (tab. 1). Podatnik musi znaleźć oznaczenie przypisane dla jego formy prawnej i podać ją w polu P_1B.

Kup książkę, aby przeczytać do końca.