Bezpłatny fragment - JPK_KR_PD wdrożenie w jednostce MIKRO

Jednostki pozostałe załącznik Nr 7 Narzędzie w Excelu

1. Wstęp

W dzisiejszych czasach, gdy wykorzystanie programów komputerowych w księgowości jest powszechne z uwagi na postęp technologiczny oraz przepisy prawa, które w coraz większym zakresie wymagają od firm tworzenia i przekazywania sprawozdań finansowych i rozliczeń podatkowych w formie elektronicznej, tworzenie wszelkich raportów finansowo — podatkowych zostało zautomtyzowane.

Obecnie, rozliczenia z urzędami realizowane są za pośrednictwem:

^ Jednolitych plików kontrolnych,

^ elektronicznych sprawozdań finansowych,

^ elektronicznych deklaracji podatkowych.

W ramach Jednolitego Pliku Kontrolnego, obecnie (maj 2024 r.) funkcjonuje siedem plików przekazywanych organom kontrolującym na żądanie oraz dwa pliki wysyłane cyklicznie (miesięcznie):

^JPK_V7M i JPK_V7K — rozliczenie podatku VAT; pliki wysyłane cyklicznie bez wezwania,

^ JPK_KR — księgi rachunkowe; plik na żądanie,

^ JPK_FA — faktury sprzedaży; plik na żądanie,

^ JPK_EWP — ewidencja przychodów; plik na żądanie,

^ JPK_PKPIR — podatkowa księga przychodów i rozchodów; plik na żądanie,

^ JPK_MAG — ewidencja magazynowa; plik na żądanie,

^ JPK_FA_RR — faktury VAT RR; plik na żądanie,

^ JPK_WB — wyciągi bankowe; plik na żądanie.

Wdrożenie w programach komputerowych elektronicznego (cyfrowego), rozliczania się podmiotów z urzędami, spowodowało automatyzację wielu funkcjonalności. Wszelkie rozliczenia, deklaracje, raporty, sporządzane jeszcze nie tak dawno ręcznie, dziś przygotowywane są w pełni automatycznie i często mają formę elektroniczną. Gwarantem poprawności uzyskiwanych automatycznie wyliczonych raportów, zestawień, sprawozdań, jest prawidłowa konfiguracja oprogramowania. Można tutaj podać wiele przykładów, gdzie błędna konfiguracja oprogramowania, będzie skutkowała nieprawidłowymi danymi w raportach, ale nie o tym jest ta książka.

Wejście w życie z dniem 1.01.2025 nowego JPK_CIT (JPK_KR_PD i JPK_ST_KR), jest kolejnym wyzwaniem dla przedsiębiorców związanym z cyfryzacją danych. W ramach wdrożenia nowych plików JPK, producenci oprogramowania dostarczą funkcjonalności generujące te pliki z ich programów, jednak księgowi będą musieli uporządkować i uzupełnić niektóre dane. Między innymi konieczne będzie przyporządkowanie do kont księgowych właściwych znaczników, które są wskazane w odpowiednich załącznikach do rozporządzenia wprowadzającego nowe przepisy związane z wprowadzeniem JPK_CIT. Niniejsza publikacja przedstawia szczegóły powiązań znaczników dla jednostki MIKRO, w ramach jednostek pozostałych wg załącznika nr 7, z poszczególnymi kontami księgowymi i jakie to będzie miało przełożenie na bilans i RZiS, a także ZOiS (Zestawienie Obrotów i Sald). Ponadto wyjaśnione tutaj zostały zagadnienia związane z nową sekcją RPD (podatek dochodowy), jaka znalazła się w JPK_KR_PD.

Do wspomnianego już wcześniej rozporządzenia zostało dodanych siedem załączników, jednak można się spodziewać ósmego załącznika dla jednostek stosujących MSRy:

^ załącznik nr 1 dla banków,

^ załącznik nr 2 dla zakładów ubezpieczeń,

^załącznik nr 3 dla OPP (organizacje pożytku publicznego),

^ załącznik nr 4 dla funduszy inwestycyjnych,

^ załącznik nr 5 dla domów maklerskich,

^ załącznik nr 6 dla spółdzielczych kas oszczędnościowo kredytowych,

^ załącznik nr 7 dla jednostek pozostałych.

Niniejsza publikacja przedstawia opracowanie powiązań kont księgowych ze znacznikami, pozycjami w bilansie i rachunku zysków i strat, a więc odpowiada na pytanie: jak przystosować plany kont do przepisów wprowadzających JPK_CIT. Ponadto, do książki dołączone jest narzędzie utworzone w Excelu, które powinno pomóc księgowym przygotować aktualizację planu kont w swoich przedsiębiorstwach, aby nowy JPK_KR_PD mógł być prawidłowo obsłużony.

2. Kilka słów o JPK_KR_PD

W ostatnich dniach kwietnia zostały opublikowane nowe i prawdopodobnie ostateczne wersje struktury plików JPK_KR_PD oraz JPK_ST_KR, stanowiące całościowo JPK_CIT.

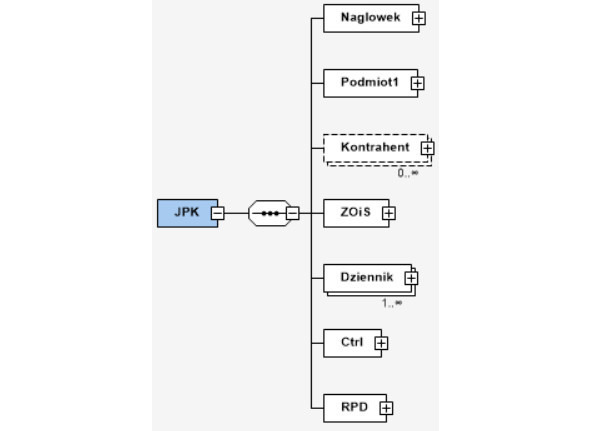

Schemat pliku JPK_KR_PD będzie tutaj omówiony dość szczegółowo, aby można było zapoznać się z zakresem danych, które będą raportowane za pośrednictwem tego pliku. Na rys. 1 przedstawiony jest ogólny schemat nowego JPK_KR_PD, który składa się z następujących sekcji:

^ nagłówka („Naglowek”),

^ danych podmiotu („Podmiot1”),

^ danych kontrahenta („Kontrahent”),

^ zestawienia obrotów i sald („ZOiS”)

^ dziennika („Dziennik”),

^ bloku kontrolnego („Ctrl”),

^ rozliczenie podatku dochodowego („RPD”).

Na schematach jedne pola są otoczone linią ciągłą, a inne linią przerywaną. Pola otoczone linią ciągłą oznaczają, że pole jest obowiązkowe, a linią przerywaną — pole opcjonalne.

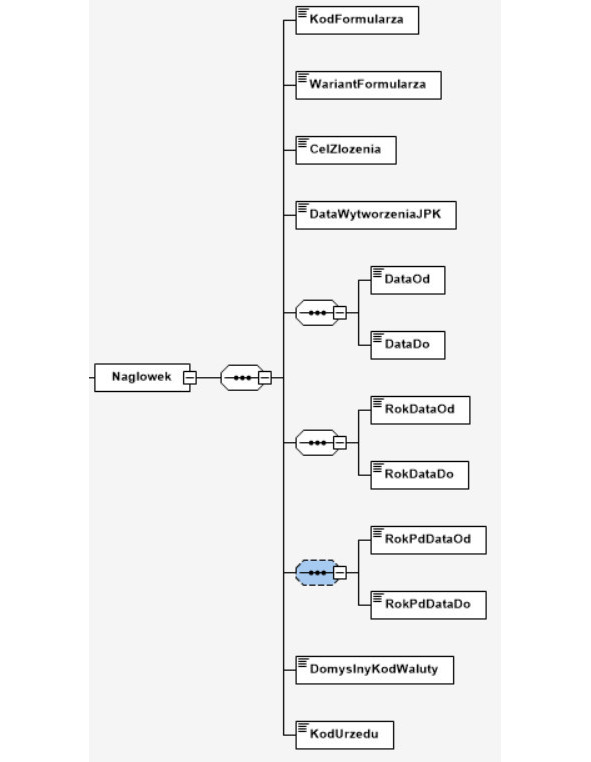

W nagłówku pliku odnajdujemy ogólne informacje związane z danymi zawartymi w JPK_KR_PD, takie jak okres z jakiego pochodzą dane, zakres czasowy roku obrachunkowego, czy okres roku podatkowego, jeśli jest inny niż rok obrachunkowy. Na rys. 2 widoczny jest schemat nagłówka (Naglowek).

Pola zawarte w nagłówku:

^ KodFormularza,

^ WariantFormularza,

^ CelZlozenia — wartości, które mogą się tutaj pojawić: 1: złożenie JPK po raz pierwszy oraz 2: Złożenie korekty JPK,

^ DataWytworzeniaJPK — Data i czas wytworzenia pliku JPK_KR_PD,

^ DataOd i DataDo — Data początkowa i końcowa okresu, którego dotyczy JPK_KR_PD,

^ RokDataOd i RokDataDo — Data początkowa i końcowa roku obrotowego, zgodnie z art. 3 ust. 1 pkt 9 ustawy o rachunkowości,

^ RokPdDataOd i RokPdDataDo — Data początkowa i końcowa roku podatkowego, jeżeli rok podatkowy różni się od roku obrotowego,

^ DomyslnyKodWaluty — Trzyliterowy kod waluty, domyślny dla wytworzonego JPK_KR_PD,

^ KodUrzedu — Kod urzędu skarbowego właściwego dla siedziby podatnika.

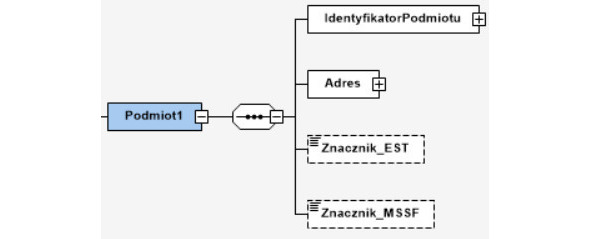

Kolejna sekcja to Podmiot1, w której zawarte mają być dane dotyczące podmiotu składającego dane w pliku JPK_KR_PD, takie jak:

W sekcji „Podmiot1” (rys. 3), znajdują się dwa pola obowiązkowe:

^ „IdentyfikatorPodmiotu” — dane identyfikujące podmiot,

^ „AdresPodmiotu” — adres podmiotu.

i dwa pola opcjonalne:

^ „Znacznik_EST” — Znacznik dla podatnika CIT estońskiego,

^ „Znacznik_MSSF — Znacznik dla podatnika stosującego MSSF.

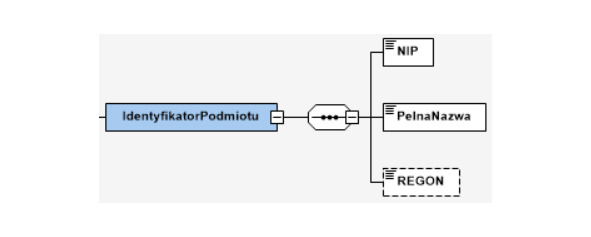

Pole „IdentyfikatorPodmiotu” zawiera kolejne pola, które są widoczne na rys. 4.

Rozwijając pole „Adres” zostają wyświetlone dwa pola:

^ AdresPol — Adres polski,

^ AdresZagr — Adres zagraniczny.

W sekcji adresu polskiego znajdują się pola uszczegóławiające:

^ kod kraju — pole obowiązkowe,

^ województwo — pole obowiązkowe,

^ powiat — pole obowiązkowe,

^ gmina — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ nr domu — pole obowiązkowe,

^ nr lokalu — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ kod pocztowy — pole obowiązkowe.

W sekcji adresu zagranicznego znajdują się pola:

^ kod kraju — pole obowiązkowe,

^ kod pocztowy — pole opcjonalne,

^ miejscowość — pole obowiązkowe,

^ ulica — pole opcjonalne,

^ numer domu — pole opcjonalne,

^ numer lokalu — pole opcjonalne.

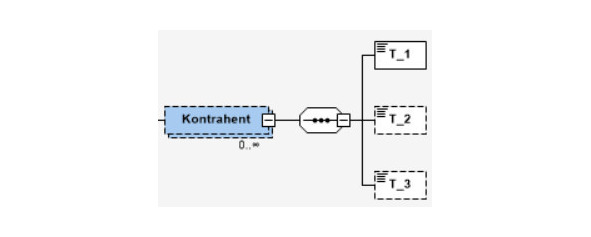

Następna sekcja, która jest czymś nowym w JPK_KR (w wersji wcześniejszej nie było takiej sekcji), to sekcja Kontrahent (rys. 5).

W sekcji Kontrahent znajdują się trzy pola: jedno obowiązkowe i dwa opcjonalne:

^ T_1 — Kod kontrahenta identyfikujący jednoznacznie podmiot w systemie finansowo-księgowym jednostki,

^ T_2 — Kod kraju nadania identyfikatora podatkowego,

^ T_3 — Numer identyfikacji podatkowej kontrahenta.

W tej sekcji wykazywane mają być dane kontrahentów użytych w księgowaniach w dzienniku.

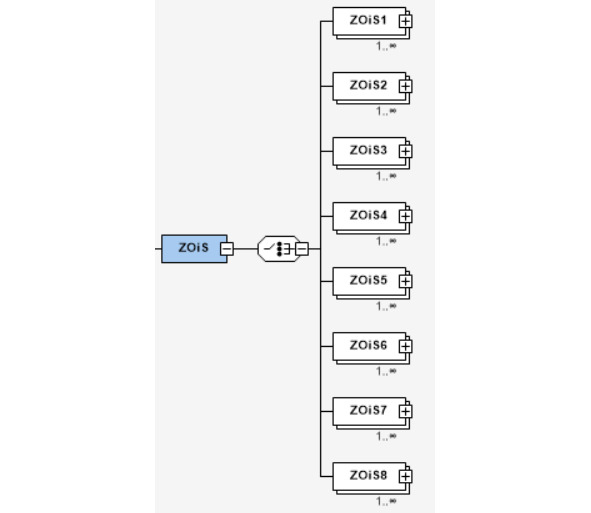

Następna sekcja to sekcja zawierająca osiem bloków obrotów i sald odpowiadających załącznikom do rozporządzenia

Sekcja ZOiS zawiera osiem podsekcji. Każda z ośmiu podsekcji ZOiS odpowiada załącznikom dodanym do rozporządzenia:

^ ZOiS1 — Zestawienie obrotów i sald dla banków,

^ ZOiS2 — zestawienie obrotów i sald dla ubezpieczycieli i zakładów reasekuracji,

^ ZOiS3 — zestawienie obrotów i sald dla organizacji pożytku publicznego i wolontariatu,

^ ZOiS4 — zestawienie obrotów i sald dla funduszy inwestycyjnych,

^ ZOiS5 — zestawienie obrotów i sald dla domów maklerskich,

^ ZOiS6 — zestawienie obrotów i sald dla SKOK,

^ ZOiS7 — zestawienie obrotów i sald dla jednostek pozostałych,

^ ZOiS8 — zestawienie obrotów i sald dla jednostek stosujących MSR.

Poszczególne bloki ZOiS zawierają te same pola, a różnią się zawartością przypisanych do każdego bloku znaczników.

Dane przekazywane do bloku ZOiS mają być obrotami i saldami z kont tzw. aktywnych, na których w raportowanym okresie, były realizowane księgowania. Innymi słowy, w ZOiS nie są raportowane wszystkie konta z planu kont, a tylko te, które były użyte w danym okresie oraz konta, na których były salda w bilansie otwarcia.

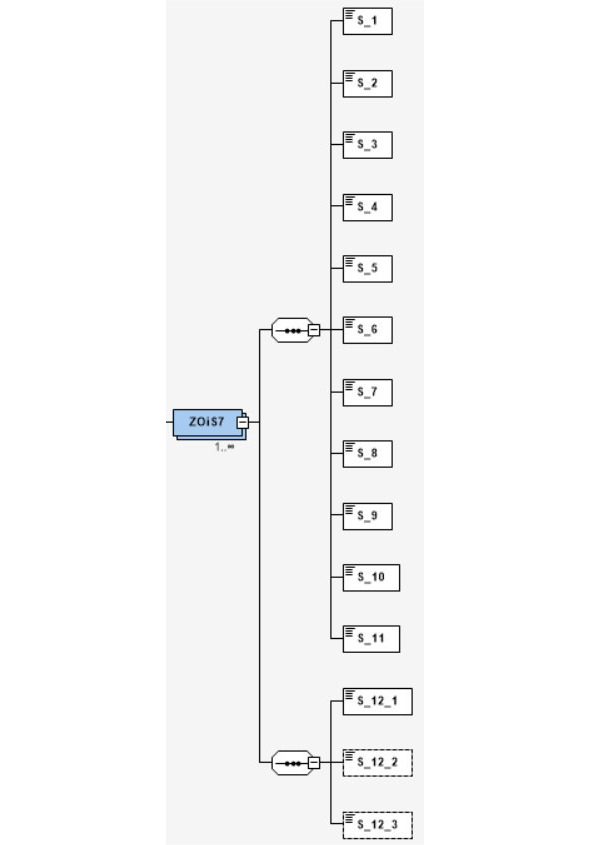

Na rys. 7 pola z danymi z obszaru ZOiS7 zostały oznaczone symbolicznie, więc aby dowiedzieć się, co oznaczają poszczególne symbole, trzeba zapoznać się z opisami pól:

^ S_1: Identyfikator konta ostatecznego zapisu (konta pomocniczego lub konta księgi głównej, jeżeli nie jest wymagany zapis na kontach pomocniczych),

^ S_2: Nazwa konta,

^ S_3: Identyfikator konta nadrzędnego,

^ S_4: Bilans otwarcia po stronie Winien w walucie polskiej,

^ S_5: Bilans otwarcia po stronie Ma w walucie polskiej,

^ S_6: Obroty konta po stronie Winien, w okresie którego dotyczy JPK,

^ S_7: Obroty konta po stronie Ma, w okresie którego dotyczy JPK,

^ S_8: Obroty konta po stronie Winien, w okresie od otwarcia ksiąg do daty końcowej okresu, którego dotyczy JPK,

^ S_9: Obroty konta po stronie Ma, w okresie od otwarcia ksiąg do daty końcowej okresu, którego dotyczy JPK,

^ S_10: Saldo po stronie Winien w walucie polskiej na datę końcową okresu, którego dotyczy JPK z uwzględnieniem bilansu otwarcia,

^ S_11: Saldo po stronie Ma w walucie polskiej na datę końcową okresu, którego dotyczy JPK z uwzględnieniem bilansu otwarcia,

^ S_12_1: Znacznik konta wynikający z rozporządzenia w sprawie dodatkowego zakresu danych, o które należy uzupełnić prowadzone księgi rachunkowe (załącznik nr 7 do rozporządzenia)

^ S_12_2: Dodatkowy znacznik konta wynikający z rozporządzenia w sprawie dodatkowego zakresu danych, o które należy uzupełnić prowadzone księgi rachunkowe. Do jednego konta może być przypisanych co najwyżej dwa znaczniki,

^ S_12_3: Dodatkowy znacznik konta wynikający z rozporządzenia w sprawie dodatkowego zakresu danych, o które należy uzupełnić prowadzone księgi rachunkowe (PD)

Pola S_12_2 i S_12_3 są polami opcjonalnymi. Do jednego znacznika może być przypisanych wiele kont.

Kup książkę, aby przeczytać do końca.