Wstęp: Nowe zasady gry o pieniądze

Diagnoza portfela i umysłu — gdzie jesteś dzisiaj?

Demontaż finansowych blokad z przeszłości

Mentalność milionera — jak myślą ci, którzy mają wyniki

Strach i ryzyko jako sprzymierzeńcy w biznesie

Projektowanie nowej tożsamości finansowej

Budowanie fundamentów pod wysokopłatne umiejętności

Sztuka negocjacji i podnoszenia własnej ceny

Pierwsze kroki na własny rachunek — od etatu do wolności

Tworzenie produktów i usług, które rynek chce kupować

Potęga dźwigni w biznesie i sprzedaży

Zarabianie w sieci — modele biznesowe o wysokiej marży

Automatyzacja dochodów i budowanie systemów

Skalowanie: Jak przejść z poziomu rzemieślnika do gracza

Zarządzanie nadwyżkami finansowymi

Psychologia inwestowania i chłodna głowa na giełdzie

Dywersyfikacja: Bezpieczne budowanie majątku

Najczęstsze pułapki na drodze do pierwszego miliona

Efektywność osobista i zarządzanie energią lidera

Budowanie trwałych nawyków bogactwa

Życie na własnych zasadach — Twoja nowa rzeczywistość

Plan działania — co zrobisz w ciągu najbliższych 24 godzin?

Wstęp: Nowe zasady gry o pieniądze

Świat, w którym dorastali nasi rodzice, przestał istnieć. Zasada „ucz się ciężko, znajdź stabilną pracę i odkładaj na emeryturę” nie jest już receptą na bezpieczeństwo — jest przepisem na finansową stagnację. Jeśli trzymasz tę książkę w rękach, prawdopodobnie już to czujesz. Czujesz, że choć pracujesz coraz ciężej, inflacja, podatki i zmieniający się rynek stale przesuwają linię mety.

Mam dla Ciebie dwie wiadomości: złą i dobrą.

Zła wiadomość jest taka, że stare metody zarabiania dużych pieniędzy wygasły. Tradycyjne ścieżki kariery są zapchane, a lojalność wobec korporacji rzadko bywa odwzajemniana. Jeśli będziesz grać według starych reguł, zawsze będziesz walczyć o ochłapy z pańskiego stołu.

Dobra wiadomość? Nigdy w historii ludzkości zarobienie fortuny nie było tak dostępne dla „zwykłego” człowieka jak dzisiaj. Żyjemy w erze niespotykanej dotąd dźwigni — technologicznej, informacyjnej i kapitałowej. Dzisiaj jeden człowiek z laptopem i odpowiednią strategią może wygenerować dochód, na który kiedyś pracowały całe fabryki.

Ta książka nie jest zbiorem motywacyjnych haseł, które mają sprawić, że poczujesz się lepiej. Nie znajdziesz tu rad typu „pij mniej kawy, a za 40 lat będziesz bogaty”. To praktyczny manifest, który pokaże Ci, jak:

— Zidentyfikować nowe okazje tam, gdzie inni widzą tylko chaos.

— Wykorzystać mechanizmy skalowania, by przestać sprzedać swój czas za grosze.

— Zrozumieć psychologię pieniądza, która odróżnia tych, którzy „próbują”, od tych, którzy „dowożą wyniki”.

Pieniądze nie są celem samym w sobie. Są narzędziem, które daje Ci najcenniejszą walutę świata: wolność wyboru. Wolność decydowania o tym, gdzie mieszkasz, z kim pracujesz i jak spędzasz swój czas.

Zasady gry się zmieniły. Czas, abyś Ty również zmienił swoją strategię. Zapomnij o tym, co wiedziałeś do tej pory. Zaczynamy budować Twój nowy fundament finansowy.

Gotowy na pierwszy krok?

Diagnoza portfela i umysłu — gdzie jesteś dzisiaj?

Zanim wciśniesz gaz do dechy, musisz wiedzieć, ile paliwa masz w baku i czy Twój silnik w ogóle działa. Większość ludzi marzy o wielkich pieniądzach, ale boi się spojrzeć prawdzie w oczy i sprawdzić swój aktualny stan posiadania. Budowanie majątku bez precyzyjnej diagnozy startowej to jak próba nawigowania statkiem w gęstej mgle bez kompasu.

W tym rozdziale zrobimy coś, co dla wielu jest bolesne, ale dla każdego człowieka sukcesu — niezbędne: bezwzględną inwentaryzację.

— Twój finansowy „Rentgen”

Zacznijmy od faktów, nie od życzeń. Musisz sporządzić bilans, który pokaże Twoją wartość netto. To jedyna liczba, która naprawdę mówi, czy stajesz się bogatszy, czy tylko „wyglądasz” na bogatego.

— Aktywa: Co posiadasz, co wkłada pieniądze do Twojej kieszeni (gotówka, akcje, nieruchomości na wynajem, biznesy).

— Pasywa: Co posiadasz, co wyjmuje pieniądze z Twojej kieszeni (kredyty konsumpcyjne, leasingi na auto, subskrypcje, których nie używasz).

Zasada Felixa: Jeśli Twoje pasywa rosną szybciej niż Twoje aktywa, to nie budujesz wolności, lecz złoconą klatkę.

— Analiza przepływów, czyli gdzie uciekają Twoje szanse

Wielu moich klientów dziwi się, że zarabiając 10 000 zł, na koniec miesiąca mają zero. Diagnoza portfela to nie tylko stan konta, to analiza Twoich nawyków. Pieniądze mają tendencję do „wyparowywania” tam, gdzie brakuje dyscypliny.

Zadaj sobie pytanie: Ile godzin miesięcznie pracujesz na swoje utrzymanie, a ile na budowanie swojej przyszłości? Jeśli 100% Twoich dochodów idzie na bieżącą konsumpcję, to Twój model finansowy jest wadliwy u podstaw.

3. Diagnoza umysłu: Termostat Finansowy

To tutaj dzieje się prawdziwa magia (lub tragedia). Każdy z nas ma w głowie coś, co nazywam „termostatem finansowym”. To wewnętrzne ustawienie określające, z jaką kwotą czujesz się komfortowo.

— Jeśli Twój termostat jest ustawiony na 5 000 zł, a nagle zarobisz 20 000 zł, Twój mózg podświadomie znajdzie sposób, by wydać nadwyżkę (naprawa auta, nagły wyjazd, impulsywne zakupy), by wrócić do „strefy komfortu”.

— Ludzie sukcesu ustawiają swój termostat na miliony. Nawet jeśli stracą wszystko, ich umysł nie spocznie, dopóki nie wróci do poziomu, do którego jest zaprogramowany.

Jak zdiagnozować swój termostat? Spójrz na swoje zarobki z ostatnich trzech lat. Jeśli krążą wokół tej samej kwoty, mimo zmian pracy czy inflacji — gratulacje, właśnie odkryłeś swoje obecne ustawienie.

— Ćwiczenie: Brutalna Prawda

Weź kartkę papieru i odpowiedz na te trzy pytania bez koloryzowania:

— Ile dni przeżyjesz na obecnym poziomie, jeśli dzisiaj stracisz główne źródło dochodu? (To Twój wskaźnik bezpieczeństwa).

— Jaka jest Twoja stawka godzinowa? (Podziel miesięczny dochód przez realny czas poświęcony na pracę i dojazdy).

— Jakie jest Twoje najsilniejsze przekonanie o bogatych ludziach? (Bądź szczery — jeśli myślisz, że „pierwszy milion trzeba ukraść”, Twój mózg nigdy nie pozwoli Ci go zarobić, byś nie stał się „złodziejem”).

Podsumowanie

Gdzie jesteś dzisiaj? Być może w finansowym dołku. Być może na stabilnym, ale nudnym płaskowyżu. To nie ma znaczenia. Znaczenie ma to, że od teraz przestajesz zgadywać, a zaczynasz mierzyć. Diagnoza postawiona w tym rozdziale to fundament, na którym w kolejnych krokach zbudujemy Twoje imperium.

Pamiętaj: Nie możesz zmienić tego, czego nie mierzysz.

Demontaż finansowych blokad z przeszłości

W poprzednim rozdziale sprawdziliśmy liczby. Teraz musimy zajrzeć pod maskę Twojej podświadomości. Jeśli Twoje relacje z pieniędzmi przypominają toksyczny związek — raz są, raz ich nie ma, a gdy się pojawiają, budzą lęk — to znak, że działasz na wadliwym oprogramowaniu.

Większość z nas nie zarządza pieniędzmi w sposób racjonalny. Zarządzamy nimi przez pryzmat emocjonalnego dziedzictwa, które otrzymaliśmy w spadku, zanim nauczyliśmy się wiązać sznurowadła.

1. Skąd biorą się Twoje „pieniężne skrypty”?

Twoje podejście do bogactwa nie jest Twoje. To suma głosów, które słyszałeś w dzieciństwie. Psychologia finansowa nazywa to „skryptami pieniężnymi”. To nieuświadomione przekonania, które działają jak niewidzialna smycz.

Zastanów się, które z tych zdań gościło w Twoim domu rodzinnym:

— „Pieniądze szczęścia nie dają”.

— „Bogaci to oszuści / wyzyskiwacze”.

— „Nie stać nas na to”.

— „Pieniądze psują ludzi”.

— „Uczciwą pracą nikt się nie dorobił”.

Jeśli jako dziecko słyszałeś, że bogactwo łączy się z brakiem moralności, Twój mózg — chcąc, byś był „dobrym człowiekiem” — będzie sabotował każdą okazję do zarobienia dużych pieniędzy.

— Rodzaje blokad finansowych

Aby coś zdemontować, musisz najpierw wiedzieć, jak to jest zbudowane. Większość blokad dzieli się na trzy kategorie:

— Unikanie pieniędzy: Wierzysz, że pieniądze są brudne lub zepsute. Czujesz dyskomfort, gdy masz ich za dużo, więc szybko się ich pozbywasz (nieplanowane wydatki, „pożyczanie” znajomym, którzy nigdy nie oddają).

— Kult pieniądza: Wierzysz, że tylko kolejna suma na koncie rozwiąże wszystkie Twoje problemy. To prowadzi do paraliżu decyzyjnego — boisz się zainwestować, bo utrata choćby złotówki wydaje się końcem świata.

— Status finansowy: Łączysz swoją wartość jako człowieka ze stanem konta. To zmusza Cię do kupowania rzeczy, na które Cię nie stać, by zaimponować ludziom, których nie lubisz.

3. Technika demontażu: Kwestionowanie „Prawd Objawionych”

Czas na brutalną konfrontację z Twoimi przekonaniami. Wybierz jedną blokadę, którą u siebie zdiagnozowałeś (np. „bogaci są chciwi”) i przeprowadź proces logicznej dekonstrukcji:

— Dowód przeciwny: Znajdź trzy przykłady osób, które są bajecznie bogate i jednocześnie niezwykle hojne (np. filantropi, lokalni przedsiębiorcy wspierający fundacje).

— Analiza kosztów: Co tracisz, wierząc w ten stary skrypt? (Tracisz motywację do wzrostu, możliwość pomagania rodzinie, spokój ducha).

— Nowa definicja: Zamień stare zdanie na nowe, wspierające. Zamiast: „Pieniądze psują ludzi”, spróbuj: „Pieniądze wzmacniają charakter — dają dobremu człowiekowi większe możliwości czynienia dobra”.

— Przerwanie międzypokoleniowego cyklu biedy

Prawda jest taka, że Twoi rodzice prawdopodobnie przekazali Ci najlepszą wiedzę, jaką mieli — ale mieli ją z czasów niedoboru, kartek i kryzysów. Dzisiejszy świat działa inaczej.

Aby zarabiać duże pieniądze, musisz dać sobie psychiczne pozwolenie na bycie bogatszym od swoich rodziców i znajomych. To trudniejsze, niż się wydaje. Często podświadomie boimy się, że sukces odsunie nas od bliskich. Musisz zrozumieć: Twoja bieda nikomu nie pomoże. Twój sukces może stać się dźwignią dla całego Twojego otoczenia.

Podsumowanie: Czysta karta

Demontaż blokad to nie jednorazowe wydarzenie, to proces. Od dzisiaj, za każdym razem, gdy pomyślisz „nie stać mnie” lub „to nie dla mnie”, zatrzymaj się. Zapytaj: „Czy to mówi Robert Felix, który chce zarabiać miliony, czy to mówi głos z mojego dzieciństwa?”.

W następnym rozdziale nauczymy się, jak na tym oczyszczonym gruncie zainstalować nowy system operacyjny: Mentalność Milionera.

Zadanie na dziś: Wypisz 5 najgorszych rzeczy, jakie słyszałeś o pieniądzach w domu. Obok każdej z nich napisz logiczny argument, który udowadnia, że to nieprawda w dzisiejszym świecie.

Mentalność milionera — jak myślą ci, którzy mają wyniki

Skoro zdemontowaliśmy już stare blokady, czas zainstalować nowy „system operacyjny”. Większość ludzi uważa, że aby mieć miliony, trzeba najpierw mieć szczęście lub kapitał. Prawda jest odwrotna: pieniądze są wynikiem tego, jak myślisz i jakie decyzje podejmujesz każdego dnia.

Ludzie osiągający ponadprzeciętne wyniki finansowe nie są inteligentniejsi od Ciebie. Oni po prostu operują na innym zestawie zasad mentalnych. Oto filary mentalności, która przyciąga wysokie dochody.

1. Odpowiedzialność: Koniec z „Grą w Ofiarę”

To absolutny fundament. Przeciętny człowiek obwinia za swój stan finansowy rząd, szefa, inflację, podatki albo pecha. Bogaty umysł wie jedno: Ja jestem przyczyną.

— Jeśli zarabiasz mało — Ty na to pozwoliłeś.

— Jeśli nie masz oszczędności — Ty zdecydowałeś się wydać te pieniądze.

— Jeśli tkwisz w martwym punkcie — Ty nie podjąłeś decyzji o zmianie.

W chwili, gdy przestajesz obwiniać czynniki zewnętrzne, odzyskujesz władzę. Jeśli problem leży w Tobie, to rozwiązanie również jest w Twoich rękach. To przerażające, ale daje niesamowitą wolność.

— Skoncentrowanie na wartości, a nie na czasie

Biedni i klasa średnia sprzedają swój czas. Bogaci sprzedają wartość.

Rynek nie płaci Ci za to, jak bardzo się męczysz, ile godzin siedzisz w biurze ani jak bardzo potrzebujesz pieniędzy. Rynek płaci Ci za rozwiązywanie problemów.

— Jeśli myjesz naczynia, rozwiązujesz mały problem — zarabiasz mało.

— Jeśli tworzysz system, który pozwala tysiącom ludzi oszczędzać czas lub zarabiać — rozwiązujesz duży problem i zarabiasz miliony.

Mentalność milionera polega na ciągłym zadawaniu sobie pytania: „Jak mogę dostarczyć więcej wartości większej liczbie osób w krótszym czasie?”.

3. Myślenie w kategoriach „I”, a nie „LUB”

Przeciętny umysł widzi świat jako miejsce wiecznych kompromisów:

— „Mogę być bogaty LUB być dobrym człowiekiem”.

— „Mogę robić karierę LUB mieć czas dla rodziny”.

— „Mogę oszczędzać LUB cieszyć się życiem”.

Milionerzy odrzucają te ograniczenia. Pytają: „Jak mogę mieć jedno I drugie?”. To podejście zmusza mózg do kreatywności i szukania rozwiązań, których inni nawet nie biorą pod uwagę. Sukces finansowy to nie gra o sumie zerowej, w której musisz z czegoś zrezygnować.

4. Akceptacja dyskomfortu i porażki

Dla większości ludzi porażka to sygnał, żeby przestać. Dla osoby z mentalnością milionera porażka to koszt zdobycia informacji.

Umysł nastawiony na wyniki wie, że droga do sukcesu jest wybrukowana błędami. Jeśli nie ponosisz porażek, to znaczy, że grasz zbyt bezpiecznie. A w bezpiecznej strefie nie ma dużych pieniędzy. Bogaci ludzie nie boją się porażki — boją się przeciętności wynikającej z braku działania.

5. Inwestycja zamiast konsumpcji (nie tylko pieniędzy!)

Kiedy biedny człowiek dostaje 1000 zł, myśli: „Co mogę za to kupić?”. Kiedy bogaty człowiek dostaje 1000 zł, myśli: „Gdzie mogę to włożyć, żeby wróciło do mnie 2000 zł?”.

Ta zasada dotyczy też czasu. Zamiast „konsumować” czas na Netflixie czy bezmyślnym scrollowaniu, milioner „inwestuje” czas w naukę nowej umiejętności, networking czy budowanie systemów.

Podsumowanie: Twoja nowa dewiza

Od dzisiaj Twoje myślenie musi stać się proaktywne. Przestań pytać: „Czy mnie na to stać?”. Zacznij pytać: „Co muszę zrobić, aby było mnie na to stać?”. Ta subtelna zmiana w konstrukcji pytania zmienia Twój mózg z trybu „blokada” na tryb „szukanie rozwiązania”.

W następnym rozdziale nauczymy się, jak wykorzystać tę nową mentalność, by oswoić strach i zacząć podejmować skalkulowane ryzyko, które jest niezbędne do przeskoczenia na wyższy poziom finansowy.

Zasada do zapamiętania: Twoje dochody rosną tylko tak szybko, jak Ty sam. Inwestuj w swoją głowę, bo to jedyny zasób, którego nikt Ci nie odbierze.

Strach i ryzyko jako sprzymierzeńcy w biznesie

Większość ludzi spędza całe życie, próbując uniknąć dwóch rzeczy: strachu i ryzyka. Szukają „bezpiecznej przystani”, stałej pensji i gwarancji, których świat nie jest w stanie im dać. Paradoks polega na tym, że w dzisiejszej gospodarce największym ryzykiem jest niepodejmowanie żadnego ryzyka.

Jeśli chcesz zarabiać duże pieniądze, musisz przestać traktować strach jako sygnał do ucieczki. Musisz zacząć postrzegać go jako kompas.

— Strach jako wskaźnik wzrostu

Strach jest naturalną reakcją Twojego mózgu na nieznane. Problem pojawia się wtedy, gdy mylisz strach przed zagrożeniem życia (np. atakiem dzikiego zwierzęcia) ze strachem przed dyskomfortem (np. wykonaniem telefonu sprzedażowego czy zainwestowaniem w nowy projekt).

W świecie biznesu strach często wskazuje Ci dokładnie to miejsce, w którym powinieneś być.

— Boisz się wystąpień publicznych? Tam leży Twój autorytet.

— Boisz się zainwestować w reklamę? Tam leży Twoja skala.

— Boisz się porzucenia etatu? Tam leży Twoja wolność.

Zasada Felixa: Jeśli Twój plan na biznes Cię nie przeraża, to znaczy, że grasz zbyt małymi stawkami, by kiedykolwiek stać się bogatym.

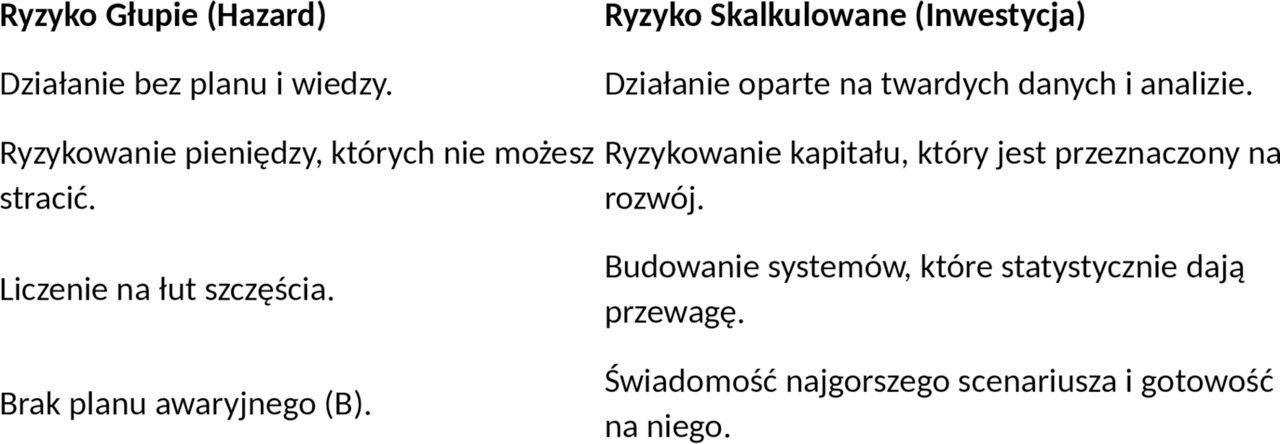

— Ryzyko głupie vs Ryzyko skalkulowane

Zarabianie dużych pieniędzy to nie hazard. Nie chodzi o to, by postawić wszystko na jedną kartę i liczyć na cud. Ludzie sukcesu nie są szaleńcami — są mistrzami zarządzania ryzykiem.

Musisz nauczyć się odróżniać te dwa rodzaje ryzyka:

Eksportuj do Arkuszy

— Technika „Asymetrii Ryzyka”

Sekretem najbogatszych ludzi na świecie jest szukanie sytuacji, w których występuje asymetria: Twoje potencjalne straty są ograniczone i znane, a potencjalne zyski są niemal nieograniczone.

Przykład: Założenie kanału na YouTube lub bloga biznesowego.

— Ryzyko: Strata czasu i ewentualnie kilkuset złotych na sprzęt (strata ograniczona).

— Zysk: Możliwość dotarcia do milionów klientów, kontrakty reklamowe, pasywny dochód (zysk nieograniczony).

Gdy nauczysz się szukać takich okazji, strach zniknie, bo zrozumiesz, że „porażka” w takim scenariuszu to tylko tani kurs edukacyjny.

— Jak oswoić paraliż decyzyjny?

Kiedy stoisz przed trudną decyzją finansową, zadaj sobie trzy pytania, które rozbijają emocjonalny mur strachu:

— Jaki jest najgorszy możliwy scenariusz? (Zazwyczaj jest to powrót do punktu wyjścia, co nie jest końcem świata).

— Czy będę w stanie się po nim podnieść? (Jeśli odpowiedź brzmi „tak” — działaj).

— Jaki jest koszt zaniechania? (Gdzie będziesz za 5 lat, jeśli ze strachu nie zrobisz nic? To jest prawdziwe ryzyko, którego powinieneś się bać).

Podsumowanie: Zaprzyjaźnij się z adrenaliną

Strach nigdy nie zniknie całkowicie. Im wyżej będziesz, tym większe stawki będą wchodziły w grę. Różnica polega na tym, że zamiast pozwolić, by strach trzymał Cię w łóżku, nauczysz się go używać jako paliwa. Pieniądze płyną tam, gdzie inni boją się pójść.

W następnym rozdziale przejdziemy do konkretów: jak zaprojektować Twoją nową tożsamość finansową, by pasowała do życia, o którym właśnie zacząłeś marzyć bez strachu.

Zapamiętaj: Odwaga to nie brak strachu. Odwaga to działanie pomimo strachu, w imię celów, które są od niego ważniejsze.

Projektowanie nowej tożsamości finansowej

Większość ludzi próbuje zmienić swoje finanse, zmieniając jedynie swoje działania. Kupują kursy, czytają książki, zmieniają pracę. To jednak walka z wiatrakami, jeśli w głębi duszy nadal postrzegają siebie jako „osobę, która wiecznie klepie biedę” lub „średniaka, któremu nic się nie udaje”.

Jeśli Twoja tożsamość nie pasuje do Twoich celów, zawsze będziesz wracać do punktu wyjścia. Aby zarabiać duże pieniądze, musisz przestać chcieć stać się bogatym, a zacząć projektować siebie jako osobę, dla której bogactwo jest naturalnym stanem rzeczy.

1. Mechanizm tożsamości: Dlaczego „chcenie” nie działa?

Twój mózg zawsze dąży do spójności. Jeśli Twoja tożsamość mówi: „Jestem pracownikiem etatowym, który ledwo wiąże koniec z końcem”, a nagle uda Ci się zarobić duże pieniądze, Twój mózg poczuje dyskomfort. Uzna tę sytuację za błąd systemu i podświadomie zmusi Cię do wydania tych pieniędzy, byś znów pasował do obrazu samego siebie.

Zmiana musi zajść na poziomie definicji „Ja”:

— Zamiast: „Próbuję zarobić pieniądze”…

— Powiedz: „Jestem inwestorem, który zarządza kapitałem”.

— Zamiast: „Mam nadzieję, że mój biznes wypali”…

Kup książkę, aby przeczytać do końca.