Bezpłatny fragment - Jak założyć własną firmę

Praktyczny poradnik jak krok po kroku założyć działalność gospodarczą

Wstęp

Zapraszam do zapoznania się z praktycznym poradnikiem jak krok po kroku założyć działalność gospodarczą. W tym poradniku zawartych jest wiele porad dotyczących zakładania działalności gospodarczej, a mianowicie jakie dokumenty trzeba złożyć w stosownych urzędach by założyć działalność gospodarczą, gdzie dokonać zgłoszenia, szczegółowy opis wyboru formy opodatkowania, obowiązujące stawki podatkowe, krótki opis rozliczania podatków, wybór pkd,,dokumenty jakie trzeba składać przy miesięcznych rozliczeniach z tytułu prowadzonej działalności gospodarczej,, terminy opłacania podatków i składek zus oraz inne informacje dotyczące działalności gospodarczej, rodzaje działalności gospodarczej, zawieszanie działalności gospodarczej, rejestracja spółek w KRS, zatrudnianie pracowników, przykładowe wzory dokumentów zgłoszeniowych i rozliczeniowych ZUS, wzory druków CEIDG, deklaracji VAT., wzory przykładowo wypełnionych dokumentów zgłoszeniowych i rozliczeniowych przy zakładaniu działalności gospodarczej.

Po przeczytaniu poradnika będziecie mogli sami założyć działalność gospodarczą, wypełnić i złożyć dokumenty i przygotować się do prowadzenia działalności gospodarczej.

W poradniku jest wiele praktycznych porad w jednym miejscu i nie trzeba szukać informacji w wielu źródłach przez co można zaoszczędzić wiele cennego czasu.

Zapraszam do przeczytania poradnika i życzę wielu sukcesów w życiu.

Rozdział 1 Rodzaje działalności gospodarczej

Przed przystąpieniem do założenia działalności gospodarczej musimy się zastanowić jaki rodzaj działalności gospodarczej chcemy prowadzić :

Rodzaje działalności gospodarczej

1. Indywidualna działalność gospodarcza

2. Spółki:

osobowe:

— Spółka cywilna

— Spółka jawna

— Spółka komandytowa

— Spółka komandytowo — akcyjna

— Spółka partnerska

kapitałowe:

— Spółka akcyjna

— Spółka z ograniczoną odpowiedzialnością

3. Przedsiębiorstwo państwowe

4. Spółdzielnia

Działalność gospodarcza — jest to zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa, jest nią również poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność polegająca na wykorzystywaniu rzeczy oraz wartości niematerialnych i prawnych — prowadzona we własnym imieniu bez względu na jej rezultat, w sposób zorganizowany i ciągły.

Najpopularniejszą formą prowadzenia przedsiębiorstwa jest indywidualna działalność gospodarcza.

Spółka cywilna jest formą prowadzenia działalności gospodarczej przez dwóch lub więcej przedsiębiorców. W odróżnieniu od spółek, których funkcjonowanie reguluje kodeks spółek handlowych, spółka cywilna nie posiada osobowości prawnej, nie jest jednostką organizacyjną, nie posiada podmiotowości prawnej. Cel jej zawiązania może być zarówno zarobkowy jak i niezarobkowy. Regulacje dotyczące spółki cywilnej zawarte są w kodeksie cywilnym w księdze zobowiązań.

Spółka jawna

Spółka jawna jest podstawowym typem spółki osobowej, a przepisy regulujące jej funkcjonowanie stosuje się także do innych typów spółek osobowych, jeśli nie ma dla nich odrębnych przepisów.

Wspólnicy, którymi mogą być zarówno osoby fizyczne, prawne, jak i jednostki nie posiadające osobowości prawnej, którym odrębna ustawa przyznaje zdolność prawną, zawierają umowę o utworzeniu spółki w formie pisemnej. Umowa powinna zawierać firmę i siedzibę spółki, określenie wkładów wnoszonych przez każdego wspólnika i ich wartość, zakres działalności oraz czas, na jaki spółka została utworzona (jeśli jest on oznaczony).

Wspólnicy wnoszą do spółki wkłady pieniężne lub niepieniężne, w tym rzeczy przekazane na własność lub do używania. Wkładem do spółki może być również świadczenie pracy przez wspólnika. Przepisy prawa nie narzucają minimalnej wartości wkładów wspólników — o ich wysokości decyduje umowa spółki. Co do zasady nawet wspólnicy, którzy wnieśli minimalne wkłady, mają równe prawa i obowiązki, uczestniczą w zyskach i stratach spółki w równych częściach. Nie można pozbawić wspólnika spółki jawnej prawa do zysku.

Spółkę partnerską mogą założyć wyłącznie osoby fizyczne w celu wykonywania któregokolwiek z wolnych zawodów wskazanych w Kodeksie spółek handlowych lub innej ustawie.

W odróżnieniu od spółki jawnej, partnerzy nie ponoszą odpowiedzialności za zobowiązania spółki związane z wykonywaniem zawodu przez innych partnerów i podległych im pracowników. Mogą jednak ustalić w umowie spółki, który z nich będzie odpowiadać za zobowiązania spółki na zasadach takich, jak wspólnik spółki jawnej.

Jeśli w umowie nie ustalono inaczej, każdy partner może reprezentować spółkę samodzielnie. Partnerzy mogą również w umowie spółki powierzyć prowadzenie spółki i jej reprezentowanie zarządowi.

Spółka komandytowa

Spółka komandytowa prowadzi przedsiębiorstwo pod własną firmą. W spółce takiej wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika (komandytariusza) jest ograniczona do umówionej kwoty (sumy komandytowej). Wkład komandytariusza może być wniesiony w wartości niższej niż suma komandytowa, chyba że z treści umowy spółki wynika co innego. Komandytariusz jest wolny od odpowiedzialności w granicach wartości wkładu wniesionego do spółki.

Prowadzenie działalności w formie spółki komandytowej, w której wspólnicy mają zróżnicowany zakres odpowiedzialności, wkładów, ale i kompetencji, pozwala rozszerzać komplementariuszom grono wspólników o osoby, które co do zasady jako komandytariusze inwestują w spółkę wkłady, mają ograniczone kompetencje do działania w imieniu spółki, ale odpowiadają też w ograniczonym zakresie za zobowiązania spółki.

Spółkę komandytową reprezentują komplementariusze. Komandytariusz zasadniczo nie ma prawa ani obowiązku prowadzenia spraw spółki, chyba że inaczej zastrzeżono w umowie spółki. Może on reprezentować spółkę na podstawie pełnomocnictwa. Komandytariusz uczestniczy w zyskach spółki proporcjonalnie do rzeczywiście wniesionego wkładu.

Spółka komandytowo-akcyjna

Spółka komandytowo-akcyjna jest jedyną spółką osobową, która posiada kapitał zakładowy pozwalający na jej dokapitalizowanie poprzez sprzedaż akcji przy zachowaniu kontroli nad spółką przez komplementariuszy. Kapitał zakładowy powinien wynosić co najmniej 50000 złotych.

Spółka kapitałowa jest takim rodzajem spółki, w którym najistotniejszy jest majątek spółki, czyli kapitał. Tę formę prawną organizacji podmiotów gospodarczych najczęściej wykorzystuje się w prowadzeniu dużych przedsiębiorstw oraz w wewnętrznej organizacji grup kapitałowych. Od spółek osobowych różni się posiadaniem osobowości prawnej, zmiennym kapitałem i składem osobowym, wyodrębnieniem majątku spółki od majątków osobistych akcjonariuszy/wspólników, skierowaniem odpowiedzialności za zobowiązania na samą spółkę, nie zaś na wspólników, prowadzeniem spraw spółki pośrednio przez wspólników oraz zróżnicowaniem ukształtowania praw i obowiązków wspólników wobec spółki.

Spółka z o.o. może zostać utworzona przed jedną lub kilka osób. Kapitał zakładowy musi wynosić minimum 5 000 zł, który dzieli się na udziały o minimalnej wartości nominalnej równej 50 zł. Wspólnicy/udziałowcy mają równe prawa i obowiązki.

Spółkę akcyjną może zawiązać jedna lub kilka osób, z wyłączeniem jednoosobowej spółki z o.o. Kapitał zakładowy tego rodzaju spółki musi wynosić najmniej 100 000 zł, natomiast wartość nominalna akcji to minimum 1 grosz.

Rozdział 2 Zakładanie działalności gospodarczej — Wniosek CEDIG

Pierwszym krokiem aby założyć działalność gospodarczą jest wpis- wniosek do CEIDG- Centralna Ewidencja i Informacja o Działalności Gospodarczej

Aby zarejestrować działalność gospodarczą w CEIDG jako osoba fizyczna można wybrać jeden z trybów postępowania:

1) Zalogowanie się do CEIDG, wypełnienie wniosku on-line

i złożenie ( podpisanie) go elektronicznie.

2) Zalogowanie się do CEIDG, przygotowanie wniosku on-line i podpisanie go w dowolnej gminie (zapamiętaj numer wniosku)

3) Bez logowania się do CEIDG, przygotowanie wniosku on-line i podpisanie go w gminie (zapamiętaj numer wniosku)

4) Pobranie i złożenie wniosku papierowego w gminie.Gmina przekształca go na wniosek elektroniczny.

5) Przesłanie wniosku listem poleconym do wybranej gminy. Podpis musi być notarialnie potwierdzony.

Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do CEIDG.

Wniosek do CEDIG można złożyć :

1.on-line– przy użyciu podpisu elektroniczne, weryfikowanego za pomocą kwalifikowanego certyfikatu, podpisem potwierdzonym profilem zaufanym ePUAP, albo podpisem osobistym, o którym mowa w przepisach o dowodach osobistych, albo w inny sposób akceptowany przez system CEIDG umożliwiający jednoznaczną identyfikację osoby składającej wniosek i czas jego złożenia.

2. w urzędzie gminy– osobiście lub listem poleconym (w przypadku przesłania wniosku listem poleconym powinien być on opatrzony własnoręcznym podpisem wnioskodawcy potwierdzonym przez notariusza).

Utworzenie profilu zaufanego ePUAP przy wypełnianiu wnioski on line

Profil zaufany ePUAP pozwala na zastąpienie elektronicznego podpisu kwalifikowanego przy przesyłaniu wniosków poprzez platformę ePUAP. W odróżnieniu od podpisu elektronicznego kwalifikowanego jest bezpłatny.

Aby utworzyć profil zaufany ePUAP, należy:

Założyć konto na portalu www.epuap.gov.pl

Złożyć wniosek o utworzenie profilu zaufanego.

Osobiście udać się do jednego z wybranych urzędów: urzędu miasta/gminy, starostwa powiatowego, urzędu skarbowego, oddziału Zakładu Ubezpieczeń Społecznych, urzędu wojewódzkiego lub polskiego konsulatu by tam potwierdzić swoją tożsamość oraz zweryfikować dane osobowe z danymi wprowadzonymi do systemu.

We wniosku CEIDG — 1 o dokonanie wpisu należy podać:

imię i nazwisko przedsiębiorcy oraz nazwę, pod jaką będzie prowadzona działalność gospodarcza

numer ewidencyjny PESEL,

numer NIP przedsiębiorcy, o ile taki posiada

adres zamieszkania,

adres zakładu głównego wykonywania działalności gospodarczej (np. adres biura),

adresy oddziałów lub innych miejsc wykonywania działalności gospodarczej

określenie przedmiotu wykonywanej działalności gospodarczej zgodnie z Polską Klasyfikacją Działalności (PKD),

wskazanie daty rozpoczęcia działalności gospodarczej — data ta nie może być wcześniejsza niż dokonanie wpisu do ewidencji działalności gospodarczej.

numer telefonu kontaktowego i adres poczty elektronicznej, o ile przedsiębiorca posiada

oświadczenie o wyborze formy opodatkowania podatkiem dochodowym od osób fizycznych

CEIDG-1 — załączniki

Wniosek o wpis do CEIDG składa się z wypełnionego formularza CEIDG-1 oraz jego integralnej części — załączników. Należą do nich:

CEIDG-MW — dodatkowe miejsca wykonywanej działalności;

CEIDG-PN — udzielone pełnomocnictwa;

CEIDG-RB — informacja o rachunkach bankowych;

CEIDG-RD — rodzaje wykonywanej działalności gospodarczej;

CEODG-SC — udział w spółkach cywilnych;

CEIDG-POPR — formularz do dokonywania korekt w przypadku pomyłek.

Rejestracja w CEIDG jest bezpłatna.

Zaświadczeniem o wpisie do CEIDG jest wydruk ze strony internetowej CEIDG. Organy administracji publicznej nie mogą domagać się od przedsiębiorców okazywania, przekazywania lub załączania do wniosków zaświadczeń o wpisie w CEIDG. Nie ma obowiązku okazywania zaświadczeń o nadaniu numeru NIP i REGON w sytuacji, gdy odpowiednie numery znalazły się we wniosku.

Rozdział 3 Forma opodatkowania

Rozpoczęcie działalności gospodarczej wiąże się z wieloma ważnymi decyzjami, np. Dotyczących formy opodatkowania. Przyszły przedsiębiorca wskazuje ją już podczas rejestracji firmy na druku CEIDG-1. Ustawodawca co do zasady wyróżnia cztery zasadnicze formy opodatkowania dochodów jednoosobowej działalności gospodarczej lub spółki cywilnej osób fizycznych:

— zasady ogólne;

— podatek liniowy;

— ryczałt od przychodów ewidencjonowanych;

— karta podatkowa.

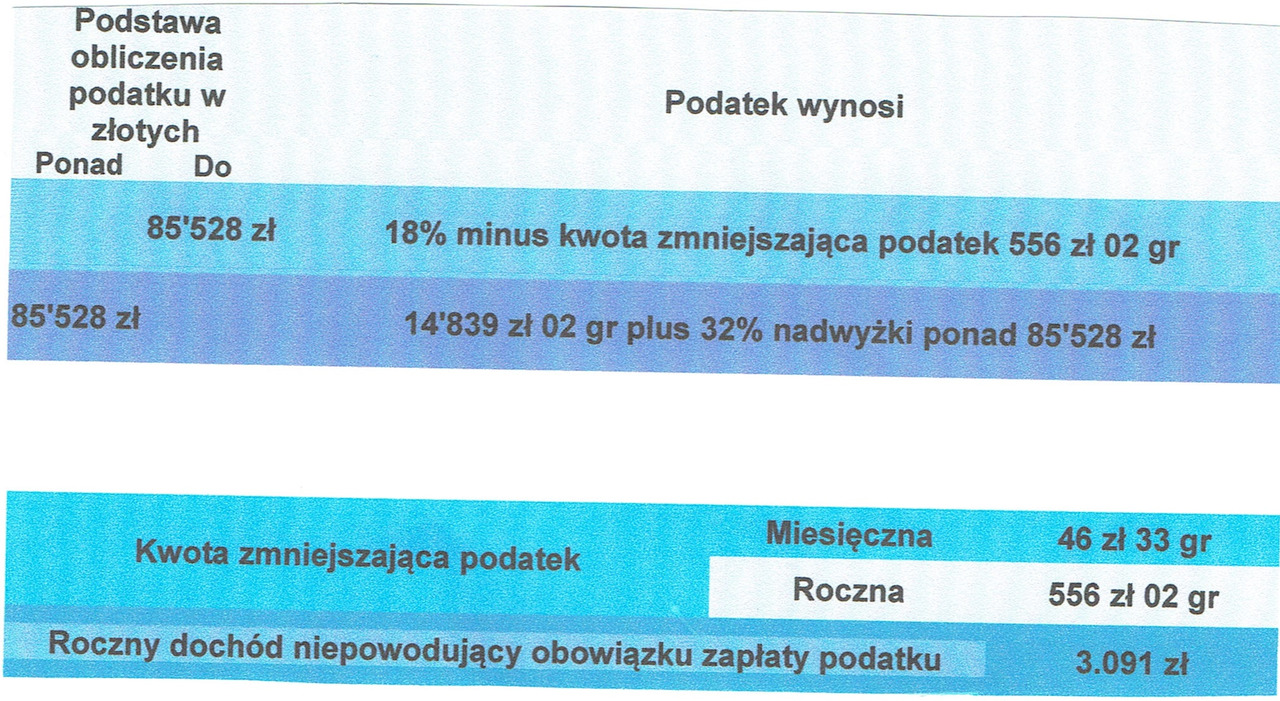

Zasady ogólne -jest to forma opodatkowania polegająca na opodatkowaniu dochodów z działalności gospodarczej według skali podatkowej. Dochód stanowi różnica pomiędzy osiągniętymi przez podatnika przychodami a poniesionymi kosztami.Skala podatkowa to wzór będący podstawą obliczenia wysokości podatku, jaki przedsiębiorca zapłaci w roku podatkowym. Podstawę opodatkowania stanowi dochód (różnica między przychodami, a kosztami ich uzyskania). Ustala się ją dzięki danym z księgi przychodów i rozchodów albo ksiąg rachunkowych oraz innych ewidencji.Progi podatkowe określają z kolei stawkę podatku z dochodów podatnika. Jeśli dany próg podatkowy zostanie przekroczony, zmieni się stawka podatku (wyliczana od nadwyżki powyżej przekroczonego progu).

Skala podatkowa obowiązująca w 2016 r.

Księga Przychodów i rozchodów

PKPiR jest uproszczonym sposobem ewidencjonowania operacji gospodarczych.

Prowadzenie księgi przychodów i rozchodów jest metodą rozliczania się z urzędem skarbowym dostępną dla określonych kategorii podatników. KPiR mogą prowadzić podatnicy podatku dochodowego od osób fizycznych oraz spółki cywilne i jawne osób fizycznych a także spółki partnerskie prowadzące działalność gospodarczą rozliczające się na zasadach ogólnych lub liniowo. Warunkiem jest nieprzekroczenie limitu przychodów 1.200.000, — euro Gdy limit ten zostanie przekroczony, powstaje obowiązek prowadzenia pełnej księgowości w formie ksiąg rachunkowych.

Księgę możemy prowadzić samodzielnie lub powierzyć to biuru rachunkowemu.

Ewidencje wymagane przy prowadzeniu Podatkowej Księgi Przychodów i Rozchodów :

— Podatkowa Księga Przychodów i Rozchodów

— Ewidencja sprzedaży

— Ewidencja zakupów

— Karty przychodów pracowników

— Ewidencja przebiegu pojazdu

— Ewidencja wyposażenia

— Ewidencja środków trwałych i wartości niematerialnych i prawnych

— Własne ewidencje dodatkowe

Księgi rachunkowe

Księgi rachunkowe muszą prowadzić podmioty mające siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej, będące:

— osobami fizycznymi

— spółkami cywilnymi osób fizycznych,

— spółkami jawnymi osób fizycznych oraz

— spółkami partnerskimi,

jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za rok obrotowy wyniosą co najmniej równowartość w walucie polskiej 1.200.000 euro.

Osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie są zobowiązane do prowadzenia ksiąg rachunkowych od 1 stycznia 2016 r., jeżeli ich przychody za 2015 r. wyniosą co najmniej równowartość w walucie polskiej 1.200.000 euro. Powyższe wynika z treści art. 2 ust. 1 pkt 2 ustawy o rachunkowości oraz art. 24a ust. 4 ustawy o PDOF. Limit zawierający się w tych przepisach przelicza się na walutę polską po średnim kursie ogłoszonym przez Narodowy Bank Polski, na pierwszy dzień roboczy października roku poprzedzającego rok obrotowy. Średni kurs euro ogłoszony przez NBP na dzień 1 października 2015 r. wynosił 4,2437 zł/euro. Zatem limit przychodów za 2015 r., decydujący o prowadzeniu ksiąg rachunkowych w 2016 r., wynosi: 1.200.000 euro x 4,2437 zł/euro = 5.092.440 zł.

Ustawa o rachunkowości nakłada na podmiot zobowiązany do prowadzenia ksiąg rachunkowych obowiązek dokładnego ewidencjonowania wszystkich operacji gospodarczych, należności i zobowiązań, prowadzenia szczegółowych ewidencji dotyczących poszczególnych obszarów działalności firmy. Forma ewidencji zdarzeń gospodarczych jest tym bardziej rozbudowana, im większe są rozmiary prowadzonej działalności i bardziej rozwinięta jest forma prawna przedsiębiorstwa.

Na podstawie UPIT podatnik prowadzący działalność gospodarczą ma obowiązek prowadzić ewidencję środków trwałych i wartości niematerialnych i prawnych.

Podatek liniowy

W przypadku rozliczania się na podstawie podatku liniowego, podatnik niezależnie od kwoty dochodu płaci 19% podatku dochodowego. Jest to forma wybierana najczęściej przez przedsiębiorców osiągających wysokie dochody. Ze względu na preferencyjną stawkę podatku, przy tej metodzie rozliczania się z podatku dochodowego, przedsiębiorcy przysługuje jedynie odliczenie składek na ubezpieczenie społeczne od dochodu oraz składek na ubezpieczenie zdrowotne od podatku.

Aby obliczyć wartość podatku podlegającego wpłacie do urzędu skarbowego, należy:

Od kwoty przychodu od początku roku odjąć koszty od początku roku — otrzymamy kwotę dochodu.

Od kwoty dochodu odjąć możliwą do rozliczenia stratę z lat ubiegłych oraz sumę zapłaconych składek na ubezpieczenie społeczne w danym roku podatkowym (o ile nie były zaliczane do kosztów w KPiR). Otrzymamy dochód do opodatkowania, który zaokrąglamy do pełnych złotych.

Pomnożyć podstawę opodatkowania przez 19% stawkę podatku — otrzymujemy kwotę podatku.

Od podatku odjąć sumę składek na ubezpieczenie zdrowotne (składka do odliczenia, nie cała zapłacona składka) — otrzymujemy podatek należy za cały rok.

Od kwoty podatku należnego od początku roku odjąć zaliczki zapłacone w poprzednich miesiącach — uzyskujemy tym kwotę podatku za dany okres rozliczeniowy.

Zaliczkę za dany okres rozliczeniowy zaokrąglić do pełnych złotych — uzyskujemy kwotę podlegającą wpłacie do urzędu skarbowego.

Podatek zryczałtowany

Przy podatku zryczałtowanym, podatnik prowadzi ewidencję przychodów, obliczanie podatku dochodowego podlegającego wpłacie do urzędu skarbowego jest o wiele prostsze niż w przypadku prowadzenia podatkowej księgi przychodów i rozchodów. W takiej sytuacji, nie bierzemy pod uwagę kosztów, które podatnik poniósł, aby uzyskać przychód. Pod uwagę brana jest jedynie kwota przychodów, którą ewentualnie pomniejszyć można o zapłacone w danym okresie składki na ubezpieczenie społeczne. Po wyliczeniu należnego podatku, podatnik ma możliwość obniżyć go o opłacone w danym okresie składki na ubezpieczenie zdrowotne.

Wybierając tę opcję, podatnik decyduje się na jedną z pięciu zasadniczych stawek: 3 %., 5,5 %, 8,5 %, 17 i 20 %.

Sposób obliczania podatku ryczałt

Od kwoty przychodu należy odjąć opłaconą w danym okresie rozliczeniowym składkę na ubezpieczenie społeczne

Uzyskaną kwotę należy zaokrąglić do pełnych złotych oraz pomnożyć przez wartość stawki procentowej podatku dotyczącej tego rodzaju przychodu.

Od uzyskanej kwoty podatku do opłacenia należy odjąć kwotę opłaconej w danym okresie rozliczeniowym składki na ubezpieczenie zdrowotne (7,75% podstawy ubezpieczenia zdrowotnego, nie cała składka).

Kwotę podatku zaokrąglamy do pełnych złotych — uzyskana kwota podlega wpłacie do urzędu skarbowego.

Podatnik, który zdecydował się na opłacanie ryczałtu od przychodów ewidencjonowanych obligatoryjnie musi posiadać:

1. Ewidencję przychodów -ewidencję przychodów należy prowadzić już od pierwszego dnia, w którym stosuje się opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych. Ewidencja przychodów prowadzona jest za każdy rok podatkowy odrębnie. Wpisy należy dokonywać z zachowaniem chronologii i w oparciu o dowody.

W ewidencji przychodów należy wyodrębnić i przypisać przychody do właściwej dla nich stawki, czyli stawki, według której od danego przychodu wyznaczany jest ryczałt od przychodów ewidencjonowanych.

2.Wykaz środków trwałych oraz wartości niematerialnych i prawnych.

Wykaz środków trwałych, wartości niematerialnych i prawnych należy prowadzić, mimo że nie dokonuje się odpisów amortyzacyjnych i nie rozlicz się ceny zakupu w kosztach podatkowych.

Wykaz powinien zawierać co najmniej następujące dane: liczę porządkową, datę przyjęcia do użytkowania, datę nabycia, określenie środka trwałego albo wartości niematerialnej i prawnej, określenie dokumentu stwierdzającego nabycie, wartość początkową, symbol Klasyfikacja Środków Trwałych (KŚT) wydanej na podstawie odrębnych przepisów, stawkę amortyzacji datę likwidacji oraz przyczynę likwidacji lub datę zbycia środków trwałego albo wartości niematerialnych i prawny zaktualizowaną wartość początkową.

Kierując się wykładnią całościową można przyjąć, że w wykazie nie uwzględnia się tych składników majątku trwałego, których wartość nie przekracza ani nie jest równa kwocie 1 500 zł. W praktyce, środki trwałe i wartości niematerialne i prawne o wartości początkowej niższej niż 3 500 zł winny być ujęte w ewidencji wyposażenie.

3. Ewidencję wyposażenia

Ewidencję wyposażenia także musi być prowadzona i dotyczy całego okresu wykonywania działalności gospodarczej. Ewidencja wyposażenia obejmuje te wszystkie rzeczowe składniki majątku związane z działalnością gospodarczą, których nie zalicza się do środków trwałych oraz których wartość jest wyższa niż 1 500 zł.

Ewidencja wyposażenia powinna zawierać co najmniej następujące dane:

— numer kolejny wpisu, numer faktury albo rachunku, datę nabycia, cenę zakupu wyposażenia albo koszt wytworzenia, nazwę wyposażenia, jeżeli jest to likwidacja to przyczynę likwidacji, datę likwidacji, albo datę sprzedaży, czy też darowizny.

4. Karty przychodów

Obowiązek założenia kart przychodów występuje jedynie wówczas, kiedy będą wypłacane wynagrodzenia, np przychód ze stosunku pracy zatrudnionych pracowników.

Karty przychodów powinny zawierać następujące dane: imię i nazwisko pracownika; Numer Identyfikacji Podatkowej pracownika; numer Powszechnego Elektronicznego Systemu Ewidencji Ludności (PESEL) pracownika; kwotę osiągniętych w danym miesiącu przychodów w gotówce i w naturze; koszty uzyskania przychodu; potrącone przez płatnika w danym miesiącu kwoty składek na ubezpieczenia emerytalne, rentowe oraz chorobowe, określone w przepisach o systemie ubezpieczeń społecznych; dochód osiągnięty w danym miesiącu; dochód narastająco od początku roku; kwotę zaliczki na podatek dochodowy, obliczonej zgodnie z przepisami o podatku dochodowym od osób fizycznych; kwotę składki na powszechne ubezpieczenie zdrowotne określonej w przepisach o powszechnym ubezpieczeniu zdrowotnym; kwotę należnej zaliczki na podatek dochodowy; datę przekazania zaliczki.

Karta podatkowa

Jest to zryczałtowana forma opodatkowania dochodu. Jej cechą charakterystyczną jest to, że wysokość płaconego podatku nie ma nic wspólnego z faktycznie osiąganym dochodem z prowadzonej działalności gospodarczej.

Wysokość miesięcznych stawek karty podatkowej jest bardzo zróżnicowana. Zależy między innymi od:

liczby ludności miejscowości, w której działalność będzie prowadzona;

wielkości zatrudnienia;

rodzaju wykonywanych usług;

wieku podatnika (gdy podatnik ukończy 60 lat, naczelnik urzędu skarbowego może — na wniosek podatnika — obniżyć stawkę karty podatkowej o 20%);

rozmiaru działalności podatnika itp.

Taka forma opodatkowania dochodu przeznaczona jest dla podatników, którzy prowadzą jeden ze ściśle określonych rodzajów działalności, np.:

usługową lub wytwórczo-usługową przy określonym zatrudnieniu;

usługową w zakresie handlu detalicznego artykułów spożywczych, kwiatów i artykułów nieżywnościowych (z wyjątkiem handlu paliwami silnikowymi, środkami transportu samochodowego, ciągnikami i motocyklami oraz artykułów nieżywnościowych objętych koncesją);

gastronomiczną — ze sprzedażą napojów o zawartości alkoholu do 1,5%;

w zakresie usług transportowych wykonywaną przy użyciu jednego pojazdu;

w zakresie usług rozrywkowych;

w zakresie sprzedaży posiłków domowych w mieszkaniach — ze sprzedażą napojów o zawartości alkoholu do 1,5%;

w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego oraz na świadczeniu przez lekarzy weterynarii usług weterynaryjnych, w tym również sprzedaż preparatów weterynaryjnych;

w zakresie opieki domowej nad dziećmi i osobami chorymi;

w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny.

Pełna lista działalności mogących korzystać z karty podatkowej znajduje się w art. 23 ust. 1 Ustawy o zryczałtowanym podatku dochodowym.

Obowiązki osób na karcie podatkowej

1) wystawiać na żądanie klienta rachunki i faktury potwierdzające sprzedaż towarów czy wyrobów bądź wykonanie usług,

2) przechowywać kopie dokumentów potwierdzające sprzedaż w kolejności zgodnej z numeracją i chronologią przez okres 5 lat podatkowych, licząc od końca roku, w którym wystawiono rachunek lub fakturę

3) do dnia 31 stycznia roku następującego po roku podatkowym złożyć deklarację PIT-16A o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego,

4) prowadzić ewidencję pracowników oraz indywidualne (imienne) karty przychodów dla każdego pracownika, jeśli takich zatrudniają,

5) zawiadamiać naczelnika swojego urzędu skarbowego:

o zmianach, jakie zaszły w stosunku do stanu faktycznego podanego w złożonym wniosku o zastosowanie opodatkowania w formie karty podatkowej

o likwidacji prowadzonej działalności.

Rozdział 4 Wybór PKD

PKD oznacza Polską Klasyfikację Działalności (inaczej PKD 2007) i stanowi wykaz kodów, według których dokonywany jest podział działalności gospodarczych wykonywanych w Polsce na poszczególne rodzaje. Klasyfikacja obowiazuje od 1 stycznia 2008 r., a powstała na mocy Rozporządzenia Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD)

Dla ułatwienia posługiwania się kodami klasyfikacja PKD została podzielona na sekcje według obszarów wykonywanych działalności gospodarczych. Każdej z sekcji natomiast przypisano kolejne litery alfabetu od A do U. Jak zostało wspomniane, kody składają się z pięciu znaków, które kolejno określają:

1 — sekcję

2 — dział (składa się z liczby dwucyfrowej),

3 — grupę,

4 — klasę,

5 — podklasę.

Kup książkę, aby przeczytać do końca.