Bezpłatny fragment - Jak poprawić swoją wiarygodność w bankach?

Lepszy scoring w BIK i większe szanse na kredyt w kilku prostych krokach

Wstęp

Jeśli sięgnąłeś po ten poradnik, to jestem przekonany, że jesteś z jedną z wielu osób, które w ostatnich latach wpadły w mniejsze lub większe kłopoty związane z finansami, przez co walczysz jeszcze z przeszłością i pozostałościami po złych decyzjach.

Spokojnie to nie koniec świata, wystarczy tylko wprowadzić teraz kilka zmian i już niedługo będziesz na prostej, co z pewnością da Ci dużą satysfakcję i spokój oraz bezpieczeństwo finansowe.

Ten poradnik stworzyłem dla osób, które z powodu własnych błędów, lub w następstwie sytuacji losowych popsuły sobie historię kredytową w ostatnich latach, a teraz mają problem z normalnym funkcjonowaniem na rynku finansowym, pomimo tego, że obecnie są już poza tym wszystkim.

Liczę na to, że wyciągnięte wnioski sprawią, że unikniesz już takich zagrożeń, ale wiem też, że banki nie tak łatwo zapominają o potknięciach swoich klientów. W związku z tym oddaje w Twoje ręce moją wiedzę, na temat tego, jak poprawić swoją sytuację w BIK i stać się dla banków znowu wiarygodnym partnerem.

— Być może miałeś kiedyś opóźnienia w spłatach?

— Masz negatywne wpisy w bazach, które przeszkadzają Ci w uzyskaniu finansowania?

— Może dostajesz odmowy w bankach, a nie wiesz co jest przyczyną?

— Zastanawiasz się, jak poprawić swoją zdolność kredytową?

— Chcesz niedługo starać się o kredyt hipoteczny, ale obawiasz się, że możesz nie dostać kredytu, bo miałeś kiedyś problemy ze spłatą zobowąizań?

Ten poradnik jest dla Ciebie.

Za chwilę dowiesz się jakie są najczęstsze przyczyny odmów w bankach, jak sprawdzić BIK oraz go poprawić, a w końcu polepszyć zdolność tak, aby mieć jak najwięcej szans na uzyskanie finansowania.

Poprawisz swoją sytuację w BIK i wiarygodność w bankach. Dzięki temu zaoszczędzisz mnóstwo pieniędzy, które wyciągnęli by od Ciebie “doradcy”, oraz ostatecznie zyskasz też w banku — bo lepszy klient ma zawsze lepsze warunki finansowania i tańszy kredyt (różnice na samej prowizji mogą sięgać 15 %), a Ty chcesz przecież być już wkrótce lepiej postrzegany w bankach :)

Oczywiście ważne będzie podjęcie przez Ciebie odpowiednich działań zaraz po przeczytaniu poradnika. Proponuję więc podejść do tego na poważnie i jeśli tylko możesz od razu wykonać jakieś kroki, które tu przedstawiam, to zrób je jak najszybciej. Im dłużej zwlekasz tym dłużej blokujesz sobie drogę do lepszej sytuacji. Mam dość już klientów, którzy narzekają na swoją sytuację, czy na banki, a łatwo mogli by poprawić swoją kondycję finansową i ocenę w bankach. Chyba nie chcesz być jednym z takich narzekaczy? Wszystko nadal jest w Twoich rękach!

Jeśli jesteś więc gotowy, to zapraszam do działania

Najczęstsze przyczyny odmów w bankach

W sytuacji, kiedy bank odmawia udzielenia Ci kredytu możesz w uzasadnieniu usłyszeć często lakoniczne wytłumaczenie doradcy, które nijak nie pozwala się zorientować w realnej i konkretnej przyczynie takiej decyzji — na przykład: “analityk uznał, że jest zbyt duże ryzyko kredytowe” i to wszystko.

Ty niestety nie masz magicznej kuli i dalej nie wiesz w czym był problem, co wpłynęło na taką sytuację i co ewentualnie z tym zrobić, aby za jakiś czas mieć szansę na ten kredyt. (Takie praktyki mają się wkrótce zmienić, za sprawą nowelizacji przepisów prawa bankowego, ale na to jeszcze poczekamy — poza tym, banki mają co prawda informować o powodzie odmowy, ale tylko na wniosek klienta, nie obligatoryjnie. Banki będą informowały wtedy o czynnikach wpływających na taką, a nie inną decyzję, więc jeśli były to dochody, czy brak historii to liczę, że to będzie zawierała odpowiedź na wniosek klienta i pozwoli to „popracować” nad sobą w perspektywie czasu aby podreperować scoring )

Co więc w praktyce oznacza to słynne “wysokie ryzyko kredytowe” dla banku? Jakie są najczęstsze przyczyny odmów, kiedy starasz się o kredyt i co sam możesz na to poradzić?

1. Młody wiek

Banki nie lubią niestety zbytnio młodych osób, w szczególności mężczyzn. W dużej części banków znak “STOP” postawiony będzie dla kredytowania osób w wieku poniżej 21 lat, w większości instytucji klienci mający mniej niż 25 lat będą tymi “podwyższonego ryzyka”.Nawet jeśli bank o tym oficjalnie nie informuje, to młody wiek znacząco zmniejsza wiarygodność, a co za tym idzie wpłynie na warunki cenowe, szanse na pozytywną decyzję itd.

Co możesz z tym zrobić?

— Poszukać odpowiedniego banku, lub dołączyć do kredytu starszego współkredytobiorcę.

— Znaleźć dobrego doradcę kredytowego z doświadczeniem.

— Poczekać do ukończenia odpowiedniego wieku :) W tym czasie zacznij budować historię kredytową.

2. Brak historii kredytowej

W tej sytuacji niby nie ma nic złego, przecież nie jesteś kimś, kto zaciągnął masę kredytów i nie radzi sobie już z ich spłatą… ale nie do końca jest to takie oczywiste dla drugiej strony. Dla banku jesteś niewiadomą, ciężko ocenić ryzyko udzielenia kredytu klientowi, który do tej pory nie miał na sobie ciężaru żadnego zobowiązania. Analityk nie wie czy będziesz solidnie spłacał, czy może do spłaty rat podejdziesz “swobodnie”, na zasadzie — nie ważne czy w terminie, ale “wpłacę kiedy mam i mi się przypomni” :)

Co zrobić w takiej sytuacji?

— Idź do odpowiedniego banku, są takie, które nie dyskwalifikują klientów bez historii, czasami oczywiście dostaniesz gorsze warunki czy mniejszą kwotę, ale jednak.

— Poszukaj odpowiedniego doradcy.

— Zacznij budować pozytywną historię kredytową — weź nieduże zobowiązanie, np. kartę kredytową, limit w banku w którym masz konto, niedrogi sprzęt na raty, a po około 6 miesiącach regularnych spłat zacznie się Tobie naliczać scoring oraz punktacja w BIK, w niektórych bankach to już wystarczy abyś dostał ofertę.

3. Zbyt duża ilość zapytań kredytowych

Zdawać się może, że kiedy chcesz starać się o kredyt i chcesz jak najlepszej oferty, to jest to wręcz wskazane żeby zapytać co najmniej w kilku bankach. Niestety jeśli chodzisz od banku do banku, to analityk często uzna, że albo jesteś desperatem, bo żaden bank nie chce dać ci kredytu i coś z tobą nie tak, albo chcesz wziąć kilkanaście kredytów naraz i dać dyla za granicę, nic nie spłacając (wyłudzenie).

Sam fakt dużej ilości zapytań już stawia pod znakiem zapytania Twoje szanse na kredyt, ale też bezpośrednio obniża twoją ocenę punktową w BIK, a więc także w bankach gdzie analityk nawet nie ogląda wniosku odpadniesz na etapie wprowadzania go przez doradcę do systemu bankowego.

Obecnie większość banków odrzuca wnioski klientów, którzy zrobili już 3 — 4 zapytania w danym miesiącu, ale liczą się też dla nich zapytania z ostatnich 3 czy 6 miesięcy. Ogólnie nie warto chodzić na oślep, bo zapytania w BIK są widoczne cały rok, nie daj się więc namówić na sprawdzenie oferty u anonimowego doradcy, który zacznie je robić gdzie si tylko da.

Co możesz na to poradzić?

— Nie biegaj od banku do banku, nie panikuj jeśli gdzieś ci się nie udało, pomyśl raczej i poszukaj w internecie opinii, informacji, gdzie w Twojej masz największe szanse (zacznij od for kredytowych, grup na facebooku).

— Jeśli zapytań masz już dużo, to wybierz odpowiednie banki/skoki które nie przywiązują, aż tak dużej wagi do ilości zapytań w danym okresie.

— Odczekaj minimum miesiąc, do 3 jeśli przez nadgorliwość zrobiłeś dużą ilość zapytań i możesz jeszcze poczekać z kredytem.

— Skorzystaj z pomocy doświadczonego doradcy.

4. Zła historia kredytowa, opóźnienia w spłacie.

Sprawa w tej kwestii nie jest prosta, bo jeśli na jaw wychodzą jakieś problemy z przeszłości, to zazwyczaj jest „pozamiatane” — w sytuacji kiedy były to duże opóźnienia z windykacją czy egzekucją włącznie, to musisz często czekać minimum 2 lata, żeby móc starać się o kredyt. Jeśli opóźnienia masz bieżące, to musisz je spłacić, aby wyjść na zero i odczekać najlepiej miesiąc, lub w przypadku opóźnień powyżej 30 dni nawet 3—6 miesięcy od uregulowania zaległości.

Co poradzić?

— Spróbuj wyczyścić negatywne wpisy — skorzystaj z wzoru pisma na usunięcia negatywnych wpisów w bazach, jaki stworzyłem dla moich klientów, znajdziesz go wraz z krótką instrukcją pod tym adresem: https://finansepoludzku.pl/jak-samemu-usunac-wpisy-z-bik-i-br-wzory-pism-i-instrukcja/. Pomógł on już ponad setce osób usunąć wiele wpisów w bazach, często po kilku latach zmagań. Sprawdź też koniecznie na początek swój BIK, oraz ewentualnie inne bazy i ustal w czym tkwi Twój problem.

— Możesz znaleźć poręczyciela i uzyskać kredyt w SKOK, lub banku spółdzielczym.

— W przypadku bieżących zaległości bezwzględnie należy je uregulować, aby mieć szansę na kredyt.

5. Brak zdolności kredytowej

Brak zdolności dotyka wiele osób, które zapętliły się w chwilówki, czy kredyty gotówkowe, spłacają jedne pożyczki kolejnymi… W końcu budzą się one z ręką w nocniku, ze zdziwieniem jak wzrosła ilość miesięcznych zobowiązań.

Widzę ostatnio wysyp takich osób, mających dochody na poziomie 3 000 zł a jednocześnie po 250 000 zł do spłaty, gdzie połowa to czasem chwilówki i parabanki. Jeśli masz już dużo zobowiązań, raty są zbliżone do dochodów, to nie dziw się, że bank nie chce zaproponować Ci kolejnego kredytu… czasem nic nie da się po prostu zrobić, bo jeśli masz zobowiązań na 5000 zł miesięcznie, a dochodu 2000 zł to i Salomon nic nie wymyśli, ale możesz nieco pokombinować, aby swoją zdolność podnieść w stosunkowo krótkim czasie.

Co można zrobić w takiej sytuacji?

— Zamiast szukać gotówki spróbuj skonsolidować kredyty, konsolidacje zobowiązań nie są zawsze dobre, ale pozwalają zmniejszyć ratę. Koszt kredytu często wzrasta, podobnie okres spłaty, ale coś za coś. Jeśli toniesz i raty zbliżają się już do granicy Twojego dochodu to lepiej płacić mniejsze raty, ale przez nieco dłużej, zachowując większą płynność, takie jest moje zdanie.

— Jeśli masz nienaruszone karty, czy limity w rachunku, to pozamykaj je jeśli tylko możesz, ponieważ banki policzą do zdolności procent od całkowitej przyznanej sumy takich zobowiązań.

— Możesz poszukać także współkredytobiorcy i połączyć dochody z kimś innym, np. kimś z najbliższej rodziny.

— W niektórych sytuacjach wystarczy iść do odpowiedniego banku, czy też SKOK-u ze względu na różnice w metodykach banków.

— Zwiększ dochody, np. przez dodatkowy etat, umowę zlecenia, podwyżkę w obecnej pracy, a za kilka miesięcy już pozwoli to podnieść Twoją zdolność i uzyskać finansowanie.

— Jeśli masz zabezpieczenie w postaci nieruchomości, możesz zamiast kredytu gotówkowego skorzystać z hipoteki. Kredyt zabezpieczony będzie sporo tańszy, a spłatę rozłożysz na dłuższy okres.

W większości przypadków odmów w bankach to właśnie te czynniki mają kluczowe znaczenie i są decydujące. Najistotniejsze z nich to Twoja historia kredytowa i scoring i ocena w BIK, oraz zdolność, ale ten temat rozwiniemy później.

Co to jest BIK, scoring i jak to wszystko działa?

Poprawę swojej finansowej wiarygodności trzeba zacząć od najważniejszego elementu, a więc od Twojej historii kredytowej i oceny w BIK.

Zatem na początek kilka informacji o tym czym właściwie jest i jak działa BIK, oraz co to jest scoring i co na niego wpływa.

BIK czyli Biuro informacji Kredytowe powstało w 1997 roku z inicjatywy banków zrzeszonych w ZBP (Związek Banków Polskich) i od początku jego zadaniem było zbieranie i przechowywanie informacji otrzymanych od banków i firm pożyczkowych (od niedawna) o historii spłat wszelkich zobowiązań zaciągniętych przez klientów — pożyczek, kredytów, kart i limitów.

Ma to kluczowe znaczenie dla późniejszej oceny ryzyka udzielenia Tobie kredytu. Dla banków baza miała być źródłem informacji, o tym czy dany klient jest solidny, czy nie jest niewypłacalny w innych instytucjach, a dodatkowo na podstawie zgromadzonych danych działy ryzyka mogły opracować modele oceny klientów oparte na statystykach spłacalności zobowiązań.

BIK to oczywiście nie lista dłużników, jak wydaje się wielu osobom, ponieważ nie zawiera wyłącznie negatywnych wpisów i informacji, natomiast są tam dane dotyczące wszystkich zobowiązań kredytowych, zarówno tych dobrze jak i źle spłacanych. Dobrze spłacane pomagają budować wiarygodność klienta, a te które źle spłacasz zamykają Ci drogę do kredytów i rynku finansowego.

Dane w BIK widnieją tak długo, na jak długo wydałeś na to zgodę przy zaciąganiu kredytu. W większości wypadków jest to zgoda udzielona na okres 5 lat po spłacie zobowiązania, którą można wycofać wcześniej, jednak w przypadku opóźnień powyżej 90 dni dane te mogą być przetwarzane nawet bez Twojej zgody. Co ważne sama spłata zobowiązania, oraz zamknięcie danej umowy nie sprawia, że dane tego zobowiązania zniknęły z BIK. One są nadal widoczne, w sekcji zobowiązań zamkniętych i mają wpływ na Twoją ocenę w BIK i bankach.

BIK jest technicznie tylko i aż wielką bazą danych, bo to banki przesyłają tam na bieżąco dane, a więc umieszczają wpisy, oraz je usuwają, czy też aktualizują w miarę postępu spłacania danego zobowiązania. Obecnie dane są aktualizowane przez banki średnio dwa raty w tygodniu, a przez parabanki raz na tydzień.

BIK stworzył specjalne algorytmy do tego, aby obliczać na podstawie zgromadzonych danych na temat danej osoby tak zwany scoring BIK, co pozwala na przedstawienie solidności klienta w łatwej do porównania i analizy skali liczbowej. Scoring to w dużym skrócie Twoja ocena w BIK wyrażona w punktach lub procentach w zależności od raportu i sposobu prezentacji wyniku.

Właśnie ta ocena pokazuje jakim klientem w ocenie instytucji finansowych jesteś obecnie, oraz jak wyglądała Twoja przeszłość związana z finansami i produktami bankowymi, z uwzględnieniem tego, jak spłacałeś kredyty, jak często składałeś zapytania oraz ile masz zobowiązań obecnie.

Dla systemów bankowych często jest to też kluczowy czynnik oceny Twojej osoby, jako potencjalnego kredytobiorcy przy wnioskowaniu o kredyt. Wiele banków z automatu odrzuca wnioski klientów z punktacją w BIK poniżej pewnego progu, ponieważ opierają się o systemy bankowe, z zaszytymi algorytmami oceny ryzyka. W takim przypadku żaden analityk nie ogląda wniosku, więc możesz z automatu otrzymać odmowę, bo system stwierdzi, że Twoja ocena w BIK jest za słaba na ten moment — bez żadnej możliwości negocjacji, czy wytłumaczenia.

Przyjmuje się, że punktacja poniżej 420 pkt lub 50 % to już dość słabo, powyżej 470 lub 60 % to względnie dobrze, a ponad 500 i 70 % to bardzo dobrze. Oczywiście sama punktacja to nie wszystko, jednak jak wspomniałem w wielu bankach od tego zacznie się sprawdzenie klienta.

Jeśli natomiast miałeś kiedyś problemy ze spłatą rat, windykację, egzekucję, czyściłeś swój BIK, lub po prostu nie korzystałeś jeszcze z kredytów to prawdopodobnie nie masz scoringu — punktacja w BIK nie naliczyła się jeszcze, lub została wyzerowana. Aby to zmienić trzeba od nowa zacząć budować historię kredytową, na przykład poprzez skorzystanie z prostego produktu ratalnego (nie chwilówki) i spłacanie go regularnie, co najmniej 6 miesięcy.

Ważne! Chwilówki nie budują scoringu i oceny w BIK. Mało tego, nawet kredyty, pożyczki ratalne, które spłacasz mniej niż 6 miesięcy nie pomogą w takim wypadku. Należy się nastawi na produkt ratalny, lub limit z którego będziesz aktywnie korzystać minimum 6 miesięcy. Ocena punktowa nalicza się bowiem po co najmniej 6 spłaconych ratach, nie wcześniej. Inne rozwiązanie na pusty BIK opiszę w późniejszej części poradnika.

Na scoring w BIK wpływa wiele czynników, z których część jest oczywista ale o niektórych nie wiemy, bo są one „zaszyte” w systemie, a samo Biuro Informacji Kredytowej ich nie ujawnia. Te najważniejsze i podstawowe kwestie to jak można się łatwo domyślić regularność spłat ( nawet drobne, ale regularnie powtarzające się opóźnienia mają duże znaczenie), ilość zobowiązań jakie posiadasz, suma zobowiązań i sald do spłaty, szybkość zadłużania się ( jeśli np. co miesiąc bierzesz nową pożyczkę, chwilówkę) i zapytania kredytowe, czyli Twoje wnioski o kredyt/pożyczkę a w zasadzie ich ilość w ciągu miesiąca, kwartału i roku.

Negatywne wpisy z przeszłości czyli kredyty i pożyczki już zamknięte i spłacone oczywiście też są widoczne w BIK, dopóki nie zostaną przesunięte do sekcji statystycznej, co dzieje się automatycznie po 5 latach, lub w wyniku korespondencji z bankiem — więc do tego momentu one także mają wpływ na Twoją ocenę.

Jeśli chcesz zacząć pracować nad swoim scoringiem to podstawą będzie sprawdzenie od jakiego poziomu zaczynasz. Musisz więc przeanalizować to jak banki teraz Cię widzą, najlepiej pobierając Swój BIK np. tutaj. ( www.bik.pl)

Gdybyś miał problem z analizą odezwij się do mnie :)

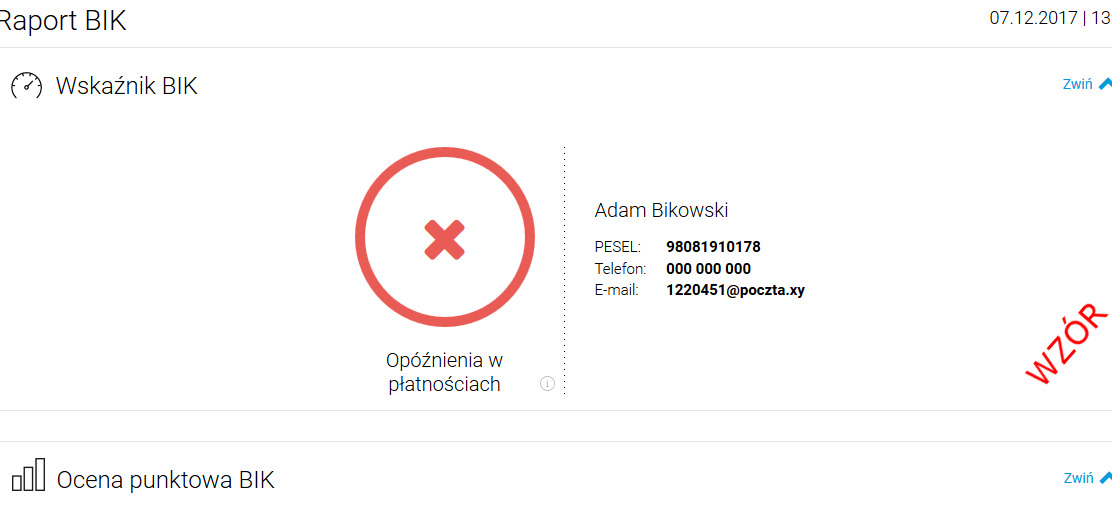

Jak sprawdzić i czytać swój raport BIK?

Jakiś czas temu nastąpiły spore zmiany w sposobie prezentacji raportu BIK od strony klienta, który chce pobrać raport na swój temat. Zmieniono bowiem zarówno sposób prezentacji raportu — z punktowej na procentową, oraz wprowadzono także nowy panel użytkownika, czy też możliwość sprawdzenia BIK indywidualnego oraz Firmowego, jeśli prowadzimy działalność gospodarczą, w którym to widoczne są wszelkie informacje, dotyczące zobowiązań firmowych, ewentualnie rolniczych. Inaczej wygląda obecnie też kwestia sposobu, w jaki możesz sprawdzić swój raport BIK oraz koszt takiej usług.

Czy wszystkie zmiany w BIK są na lepsze?

Niestety niektóre z nich mogę ocenić raczej negatywnie, chociaż kilka plusów zdecydowanie również jest.

Do plusów zaliczyć można prostszy według mnie proces weryfikacji tożsamości klienta (przez szybkie płatności internetowe jak np. w chwilówkach czy płatnościach internetowych, plus dodanie skanu dowodu) i szybsza możliwość rejestracji.

Ładniej i bardziej nowocześnie wygląda też panel w którym widzimy możliwości nowego systemu oraz informacje na swój temat.

Oprócz danych z BIK obecnie możemy także zobaczyć informacje o nas zgromadzone w bazie BIG InfoMonitor, czyli jednej z największych baz BIG, która powiązana jest kapitałowo z BIK.

Na niekorzyść natomiast przede wszystkim zmieniło się to:

Koniec z informacją ustawową — Praktycznie nie da się obecnie pobrać bezpłatnego raportu BIK, który daje dostatecznie dużo danych aby go przeanalizować. Informacja ustawowa, została w zeszłym roku zastąpiona tak zwaną “kopią danych” z BIK, co tłumaczy się wprowadzeniem RODO. Kopia danych zawierać ma informacje zgromadzone przez BIK na temat klienta, w praktyce jest to jednak mały ułamek tego co powinno się tam znajdować, a przypomina opis zdarzeń z naszego finansowego życia, w formie ciągu tekstowego. Oczywiście bez oceny punktowej. Kopia udzielana jest na wniosek klienta, osobisty, wysłany pocztą, czy mailem, ale nie polecam zawracania sobie głowy tą opcją, ona nie pozwoli na rzeczową ocenę Twojej sytuacji.

BIK Pass to nadal dokument, który można opisać jako wersja demonstracyjna raportu, bo podobnie jak ten powyższy jest bardzo okrojony, zawierający w zasadzie tylko informację o ilości zobowiązań i do analizy nie jest zbyt przydatny.

Sposób prezentacji — zmiana z punktów na procenty z pewnością ładniej wygląda, ale może nie być do końca czytelna, szczególnie jeśli korzystałeś z poprzednich wersji raportu. Tym bardziej, że banki nadal pobierają BIK, który wygląda nieco inaczej niż ten po stronie klienta, często z oceną punktową, więc prowadzi to tylko do niejasności i kłopotów z interpretacją, bo ciężko ocenić jak to co masz na swoim raporcie ma się do tego jak bank Cię oceni!

Jak możesz obecnie pobrać raport z BIK na swój temat?

Raport w starej formie, bez oceny punktowej czy danych z sekcji pozabankowej możesz pobrać z bankowości internetowej kilku banków, min. PKO BP czy PEKAO S.A. Koszt to ok 39 zł, a po opłaceniu zostanie wygenerowany dla Ciebie raport do pobrania w formie pliku pdf. BIK Pass można nadal pobrać na przykład w placówkach Banku Pocztowego.

Raport Plus, z pełną informacją na swój temat możesz pobrać ze strony bik.pl, po założeniu konta i opłaceniu odpowiedniego pakietu.

Ile kosztuje obecnie sprawdzenie się w BIK? Nowe pakiety wyglądają następująco:

* źródło bik.pl

Kup książkę, aby przeczytać do końca.