Parę słów wstępu

Od kilku lat wspieram przyszłych i aktualnych księgowych w praktycznej i mam nadzieję, efektywnej nauce obsługi Excela. Wyjaśnienia dotyczące funkcjonalności arkusza kalkulacyjnego staram się opierać tylko na zagadnieniach bezpośrednio związanych z pracą księgowego tak, aby nauka ta przynosiła wymierne korzyści. Obecny czas już nie pozostawia wyboru i księgowy oprócz doskonałej znajomości przepisów, zasad księgowania, sporządzania sprawozdań, musi swobodnie korzystać z narzędzi informatycznych, jakimi są finansowo księgowe programy komputerowe oraz arkusze kalkulacyjne.

Niniejsza broszura adresowana jest głównie do osób przygotowujących się do zawodu księgowego, ale mogą z niej korzystać także osoby, rozpoczynające pracę w tym zawodzie. Niniejsza publikacja może też być wsparciem dla programistów, którzy pracują przy tworzeniu i rozwoju programów finansowo — księgowych. Dość często zdarzało mi się tłumaczyć tym osobom niuanse zagadnień księgowych, których znajomość okazywała się niezbędna dla wykonywania prac związanych z programami księgowymi.

W pierwszym rozdziale został opisany skrótowo plan kont w powiązaniu z bilansem i rachunkiem zysków i strat. Warto mieć świadomość tego, jak powiązane są księgowania z późniejszym sprawozdaniem finansowym. Zagadnienie jest ujęte tylko w perspektywie rachunkowości finansowej.

A drugim rozdziale zostały opisane operacje gospodarcze, na podstawie których prezentowane są przykładowe księgowania.

Trzeci rozdział, to opis skoroszytu Excela, który jest narzędziem, którego zadaniem jest wsparcie w nauce księgowania. W ostatnim rozdziale został umieszczony link do pobrania prezentowanego w niniejszej publikacji pliku Excela.

Plan kont

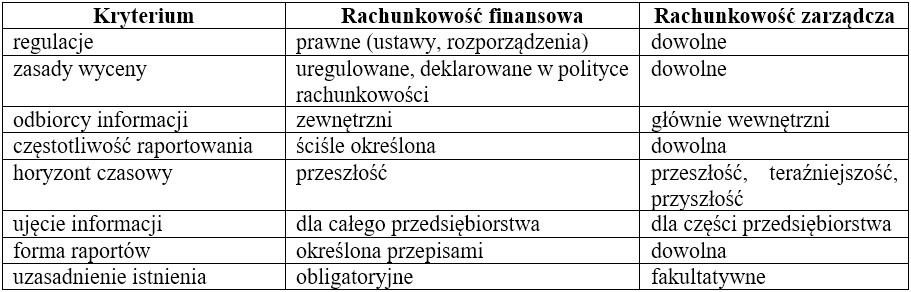

Plan kont jest podstawowym narzędziem księgowego. Służy on do porządkowania danych wartościowych w taki sposób, aby możliwe było uzyskanie wielu istotnych — z punktu widzenia księgowości — informacji o jednostce gospodarczej. Inne wymogi są stawiane planom kont na potrzeby rachunkowości finansowej, a inne na potrzeby rachunkowości zarządczej. Pomiędzy rachunkowością finansową, a zarządczą jest wiele różnic. Zostały one przedstawione w tabeli poniżej (rys. 1).

Analizując informacje podane w powyższej tabeli na temat rachunkowości finansowej i rachunkowości zarządczej widać, że inne jest zapotrzebowanie na dane dla obligatoryjnej rachunkowości finansowej, a inne dla fakultatywnej rachunkowości zarządczej. Oczywiście nie ma potrzeby tworzenia dwóch osobnych planów kont na potrzeby obu rodzajów rachunkowości. Praktyka jest taka, że najpierw tworzony jest plan kont dla rachunkowości finansowej, a później rozbudowywany o dodatkowe konta księgowe, które będą służyły zbieraniu danych z księgowań dla rachunkowości zarządczej.

Dla tzw. jednostek innych, mikro i małych, nie ma w Polsce przepisów, które nakazywałyby konkretne plany kont. Każde przedsiębiorstwo buduje swój plan kont według własnych wizji, uwzględniając oczywiście potrzeby sprawozdawczości finansowej. Z reguły podmioty gospodarcze korzystają z wzorcowego planu kont, który jest tzw. dobrą praktyką stosowaną w Polsce. Przyjmowanie przez podmioty gospodarcze planów kont wg tych samych bądź bardzo podobnych założeń, jest bardzo wygodne w praktyce i pozwala na swobodą wymianę wiedzy pomiędzy różnymi podmiotami.

We wzorcowym planie kont, szeroko stosowanym w Polsce, plan kont jest podzielony na zespoły (grupy) kont:

*Zespół zero — Aktywa trwałe,

*Zespół jeden — Środki pieniężne, rachunki bankowe oraz krótkoterminowe aktywa finansowe,

*Zespół dwa — Rozrachunki i roszczenia,

*Zespół trzy — Materiały i towary,

*Zespół cztery — Koszty według rodzajów i ich rozliczenie,

*Zespół pięć — Koszty według typów działalności i ich rozliczenie,

*Zespół sześć — Produkty i rozliczenia międzyokresowe,

*Zespół siedem — Przychody i koszty związane z ich osiąganiem,

*Zespół osiem — Kapitały (fundusz) własne, fundusze specjalne, rezerwy i wynik finansowy.

Podział ten jest istotny z merytorycznego punktu widzenia, ponieważ umieszczenie konta księgowego w określonej grupie (zespole), jest informacją o tym, jakiego typu operacje gospodarcze będą księgowane na tym koncie. I tak na przykład, jeśli księgowanie zostanie wykonane na koncie zespołu cztery, wówczas wiemy, że dotyczy ono kosztów rodzajowych, jeśli na koncie zespołu dwa, wiadomo, że zaksięgowane zostały rozrachunki, itd.

Ponadto, konta księgowe podzielone są na konta bilansowe, wynikowe oraz pozabilansowe. Księgowania na kontach bilansowych będą zasilały bilans, księgowanie na kontach wynikowych zasilą rachunek wyników (zysków i strat), a księgowanie na kontach pozabilansowych nie wejdą do żadnego z wymienionych sprawozdań, ale mogą być wykorzystane dla różnorodnych potrzeb gromadzenia informacji księgowych zarządczych bądź finansowych.

Mówiąc o bilansie, mamy na myśli stan finansowy przedsiębiorstwa na dany moment. Stan ten, wyrażony jest wartością aktywów trwałych, aktywów obrotowych, kapitałów firmy oraz zobowiązań i rezerw.

Spoglądając na wzory bilansów, które są precyzyjnie opisane w załącznikach do ustawy o rachunkowości, to będziemy mogli w sposób jednoznaczny ustalić powiązanie pozycji w bilansach z planem kont.

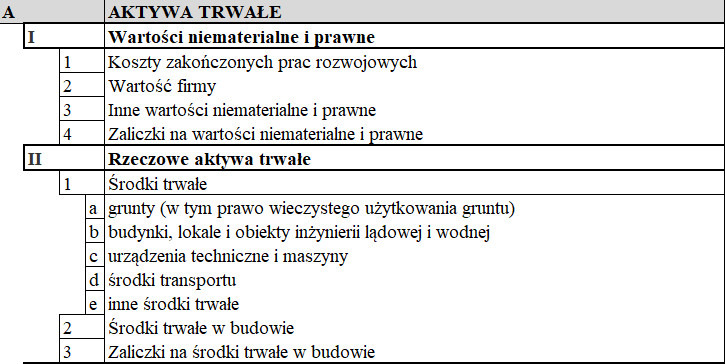

Na rys. 2 prezentowany jest fragment bilansu dotyczący aktywów trwałych. Konta księgowe, które powinny zasilić tę część bilansu znajdują się w zespole zero i wg wzorcowego planu kont będą to konta: 010 Środki trwałe i 020 Wartości niematerialne i prawe. Jednak widać, że w bilansie są potrzebne bardziej szczegółowe informacje, co oznacza, że same konta syntetyczne nie wystarczą, aby prawidłowo zasilić bilans danymi. Zgodnie z pozycjami bilansu, plan kont powinien wyglądać następująco:

*010—1 Grunty (w tym prawo wieczystego użytkowania gruntu),

*010—2 Budynki, lokale i obiekty ILiW,

*010—3 Urządzenia i maszyny,

*010—4 Środki transportu,

*010—5 Inne środki trwałe

*020—1 Koszty zakończonych prac rozwojowych,

*020—2 Wartość firmy,

*020—3 Inne wartości niematerialne i prawne,

*020—4 Zaliczki na wartości niematerialne i prawne.

Także na potrzeby rachunkowości finansowej, plan kont powinien odzwierciedlać potrzeby informacyjne obligatoryjnych raportów finansowych, jakim jest np. bilans.

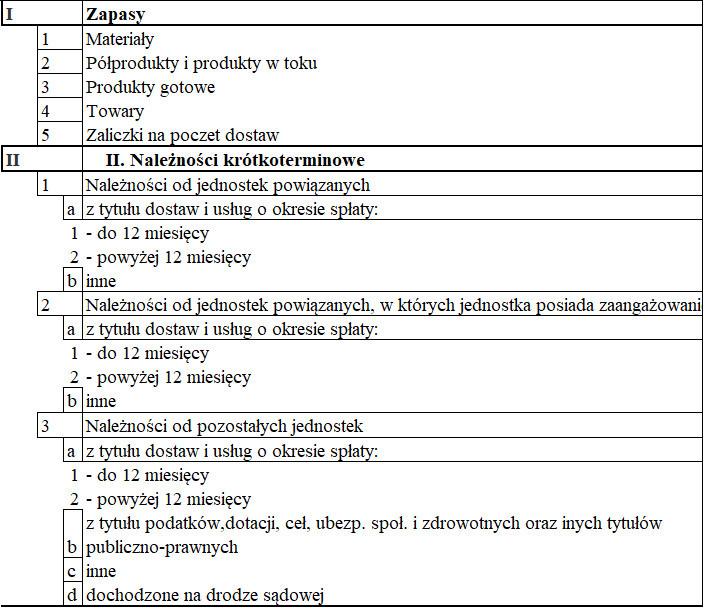

Podobnie jak w części aktywów trwałych w części aktywów obrotowych, budując plan kont trzeba kierować się wzorem bilansu. Mamy tutaj przykładowo cześć „Zapasy”, do której przypisane są pozycje:

— Materiały,

— Półprodukty i produkty w toku,

— Produkty gotowe,

— Towary,

— Zaliczki.

Oczywiście, jeśli dana jednostka nie jest przedsiębiorstwem produkcyjnym, to może pominąć konta produktów gotowych, półproduktów i produkcji w toku. Plan kont powinien z jednej strony spełniać wymogi przepisów (wzory raportów wg załączników ustawy o rachunkowości), a z drugiej strony realną działalność gospodarczą firmy. Dla prezentowanego fragmentu bilansu, plan kont może wyglądać następująco.

— 310 Materiały,

— 602 Półprodukty i produkty w toku,

— 601 Produkty gotowe

— 330 Towary

— 205 Zaliczki

W tej części bilansu wystarczą tylko konta syntetyczne dla prawidłowego zasilenia danymi sprawozdania. Jednak, jeśli w przedsiębiorstwie jest na przykład kilka magazynów towarów i księgowy uzna, że dla większej transparentności oraz dla łatwiejszego przeprowadzania inwentaryzacji, warto podzielić konto 330 Towary na konta analityczne, to plan kont mógłby wówczas wyglądać następująco:

— 330—1 Główny magazyn towarów,

— 330—2 Magazyn towarów ul. Pomarańczowa,

— 330—3 Magazyn towarów ul. Zielona

Do bilansu będzie brane saldo konta syntetycznego 330, natomiast uzgodnienia stanów w magazynach będą wykonywane na poziomie kont analitycznych.

Kup książkę, aby przeczytać do końca.