Bezpłatny fragment - Bilans Otwarcia Zadania

Rachunkowośc z EXCELEM

Wprowadzenie do zadań

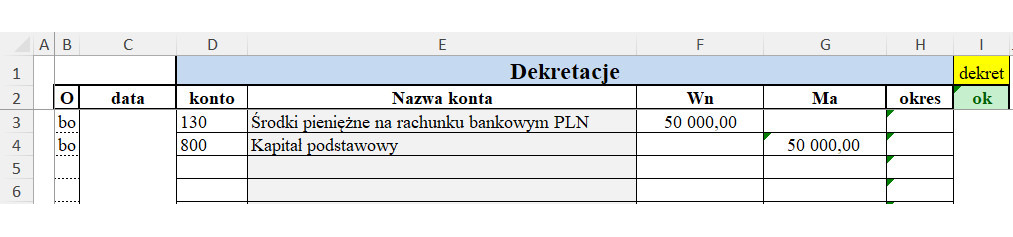

Bilans otwarcia w zależności od tego w jakim momencie jest przygotowywany może wyglądać trochę inaczej. Jednostka rozpoczynając swoją działalność gospodarczą, w bilansie otwarcia wykaże swój wkład początkowy w działalność. Może to być na przykład wpłata kapitału podstawowego na rachunek bankowy i wówczas bilans otwarcia będzie wyglądał jak na rys. 1:

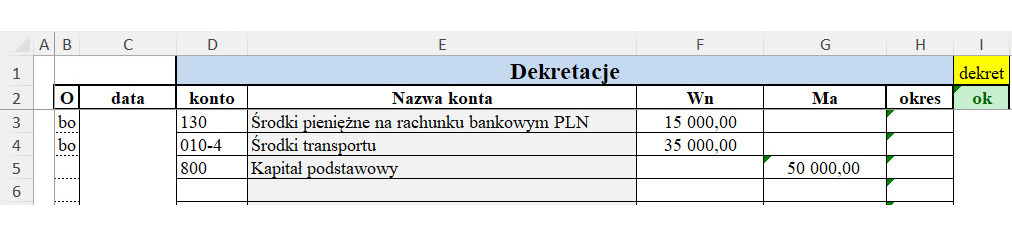

Kapitał podstawowy może być wniesiony nie tylko jako wpłata środków finansowych, ale także jako aport, czyli poprzez wprowadzenie wkładu niepieniężnego, np. środka trwałego (rys. 2):

Prosty bilans otwarcia na rys. 2 przedstawia wniesienie kapitału podstawowego o wartości 50 000,00 zł poprzez wpłatę środków pieniężnych na rachunek bankowy w kwocie 15 000,00 oraz przekazanie środka trwałego, jakim jest samochód osobowy o wartości początkowej 35 000,00 zł.

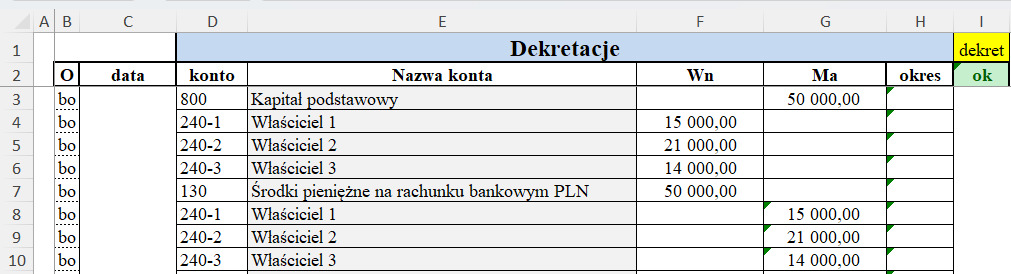

Księgowanie bilansu otwarcia w momencie otwierania firmy może mieć jeszcze inną postać. W sytuacji, gdy spółka ma kilku właścicieli i każdy z nich wnosi swoją część kapitału podstawowego, księgowanie BO będzie wyglądało jak na rys. 3:

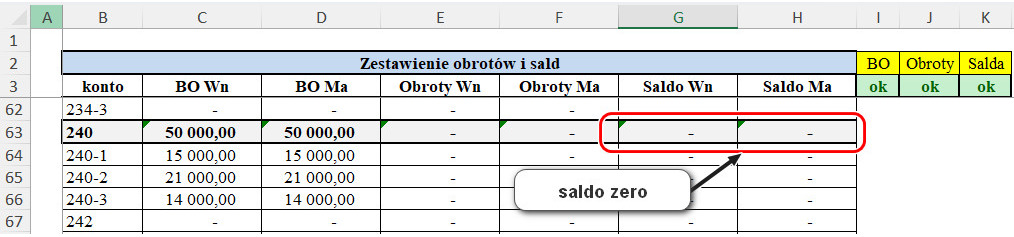

Na rys. 3 zostały wprowadzone księgowania na koncie rozrachunkowym 240 — rozrachunki z właścicielami, dzięki któremu możliwe jest uporządkowanie wpłat właścicieli i ocenić to, czy wszyscy właściciele wnieśli swoje udziały. W pierwszym księgowaniu wprowadzono zapis na konto „kapitał podstawowy” — konto 800 (Ma) oraz na konto należności od właścicieli konto 240 (Wn). W kolejnym księgowaniu pojawił się zapis wpłat na rachunek bankowy — konto 130 (Wn) i rozliczenie rozrachunków z właścicielami — konto 240 (Ma). Po pełnym rozliczeniu wpłat udziałów przez właścicieli, konto 240 powinno mieć zerowe saldo (rys. 4), co oznacza że wszystkie udziały zostały wniesione.

W sytuacji, gdy przygotowujemy bilans otwarcia w już istniejącej od jakiegoś czasu firmie (rok, dwa lata, dłuższy okres), wówczas jest on zdecydowanie bardziej rozbudowany. Firma przez lata nagromadziła majątek, realizuje zamówienia własne i obce (zakupy i sprzedaż) i wszystkie te informacje są wykazywanie w bilansie otwarcia, w momencie rozpoczynania nowego roku. Jeśli podmiot korzysta z programu komputerowego, wówczas otwarcie kont księgowych w nowym roku (bilans otwarcia), zostanie wygenerowany automatycznie. W innej sytuacji, trzeba na podstawie bilansu zamknięcia, przygotować bilans otwarcia ręcznie.

To, jak i kiedy należy otworzyć księgi rachunkowe, jest opisane w art. 12 ust. 1 Ustawy o rachunkowości:

* na dzień rozpoczęcia działalności, którym jest dzień pierwszego zdarzenia wywołującego skutki o charakterze majątkowym lub finansowym,

* na początek każdego następnego roku obrotowego,

* na dzień zmiany formy prawnej,

* na dzień wpisu do rejestru połączenia jednostek lub podziału jednostki, powodujących powstanie nowej jednostki (jednostek),

* na dzień rozpoczęcia likwidacji lub ogłoszenia upadłości.

Jeśli rok obrotowy podmiotu jest zgodny z rokiem kalendarzowym, wówczas bilans otwarcia wprowadzany jest na dzień 1 stycznia.

Zgodnie za zasadą kontynuacji wartość aktywów i pasywów z końca roku wykazanych w bilansie zamknięcia powinna być przedstawiona w takich samych wartościach w bilansie otwarcia w następnym roku, co wyrażane jest symbolicznym równaniem BZ=BO. Dzięki przestrzeganiu tej zasady możliwe jest kontynuowanie rozliczeń na przestrzeni wielu lat obrotowych, porównywanie danych oraz prowadzenie spójnej analizy finansowej.

Jednak trzeba wiedzieć, że w tej równości BZ = BO ukryte są pewne aspekty, które trzeba prawidłowo obsłużyć i prawidłowo interpretować. Tymi aspektami są:

1. bilans zamknięcia prezentowany jest wg wartości wykazanych na poszczególnych pozycjach bilansu,

2. bilans otwarcia prezentowany jest saldami poszczególnych kont księgowych,

3. wartości środków trwałych w bilansie zamknięcia prezentowane są w wartości netto (wartość początkowa minus umorzenie),

4. wartości środków trwałych w bilansie otwarcia prezentowane są saldami na kontach środków trwałych i saldami na kontach umorzeń,

5. wartości bilansu są przeliczone z walut na złotówki wg kursu wyceny z dnia bilansowego.

Ad. 1 Wzory bilansu przedstawione są w załącznikach do ustawy o rachunkowości, jako jeden z elementów sprawozdania finansowego przygotowywanego na koniec roku obrachunkowego (art. 45 UoR). We wzorach tych, wskazane jest to, jakie informacje mają być podane w w bilansie, na poszczególnych jego pozycjach.

Na przykład we wzorze bilansu dla jednostki innej (załącznik nr 1 do ustawy o rachunkowości) w pozycjach:

* B I 4 Aktywów należy podać wartość towarów (zapasy),

* w pozycji A II 1 d Aktywów — wartość netto środków transportu.

Ad. 2 Bilans otwarcia można przedstawić wg wzorów z załączników do ustawy o rachunkowości, ale ważniejsze jest to, aby bilans otwarcia otwierał konta księgowe w nowym roku obrachunkowym, czyli wprowadzał salda otwarcia na kontach księgowych nowego roku obrachunkowego. Przykładowo, dla pozycji w bilansie B I 4 Aktywów (Zapasy — Towary), gdzie w bilansie zamknięcia podana jest wartość: 11 789,70, to przy otwieraniu kont należy koniecznie uwzględnić istniejące konta analityczne, które informują o szczegółach, gdzie wprowadzony jest na przykład podział na magazyny:

* 330—1 „Magazyn główny”: 8 790,50 (saldo Wn),

* 330—2 „Magazyn pomocniczy”: 2 999,20 (saldo Wn).

Natomiast dla pozycji A II 1 d Aktywów, wymienionej powyżej w drugim przykładzie, podana została wartość środków transportu w bilansie zamknięcia: 67 700,00, ale otwierając konta księgowe wartość netto z bilansu zamknięcia trzeba rozpisać na wartość początkową i wartość umorzenia:

* 010—4 „Środki transportu”: 85 300,00 (saldo Wn),

* 070—4 „Umorzenie środków transportu”: 17 060,00 (saldo Ma).

Ad. 3 Przykład z punktu drugiego omawia tę kwestię.

Ad. 4 Przykład z punktu drugiego omawia tę kwestię.

Ad. 5 W bilansie zamknięcia wszystkie wartości w walucie są prezentowane wg kursów walut z wyceny z dnia zamknięcia ksiąg. Dla podmiotów, które wycofują tę wycenę i powracają co kursów walut historycznych, bilans otwarcia będzie uwzględniał tę procedurę. Poza tym, w bilansie zamknięcia środki pieniężne na rachunkach bankowych prezentowane są w jednej pozycji BIII 1c 1 Aktywów, dodając do siebie wartości ze wszystkich kont księgowych, a także środki pieniężne na rachunkach bankowych PLN i rachunkach bankowych w walucie. Przykładowo w bilansie zamknięcia na pozycji Aktywów BIII 1c 1, podana jest kwota:

A w bilansie otwarcia kwota 36 386,47 będzie podana tak:

* 130 „Środki pieniężne na rachunku bankowym PLN”: 21 540,90,

* 131 „Środki pieniężne na rachunku walutowym EUR”: 5 589,36 (1 200 EUR x 4,6578),

* 132 Środki pieniężne na rachunku walutowym USD”: 9 256,21 (2 080 USD x 4,4501).

Poza tym, aby prawidłowo rozliczać waluty, konieczne jest rejestrowanie ich poprzez transze walutowe, które również powinny być wymienione w bilansie otwarcia. Temat walut w księgowości będzie poruszony w osobnym zeszycie, a teraz można znaleźć omówienie tego zagadnienia w: „Księgowanie operacji walutowych” oraz w rozdziale XV i XVII „Excel w nauczaniu rachunkowości”.

Zadania, które są przedstawione w niniejszej publikacji obejmują większość istotnych zagadnień praktycznych związanych z wprowadzeniem w księgach rachunkowych bilansu otwarcia. Zadania po samodzielnym ich rozwiązaniu, można sprawdzić na stronie www.wirtuozksiegowosci.pl, a dokładnie pod odpowiednimi linkami podanymi na końcu zbioru zadań, gdzie do każdego zadania dołączony jest plik Excela z narzędziem AND, w którym należy samodzielnie wykonać kolejne zadania oraz drugi plik Excela z rozwiązanym zadaniem.

We wszystkich zadaniach podane są opisowe nazwy kont księgowych, które trzeba otworzyć na nowy rok obrotowy, korzystając z odpowiednich oznaczeń tych kont w planie kont. Zadania trzeba wykonać w dołączonym do konkretnego zadania narzędziu AND. Do każdego zadania jest dołączone narzędzie, które jest zaprojektowane tak, aby w momencie, gdy zadanie będzie wykonane poprawnie wyświetlił się komunikat z informacją: „Zadanie wykonane poprawnie”. Zadanie, które nie jest wykonane w ogóle, albo źle, otrzymuje komunikat: „Zadanie nie jest wykonane poprawnie”.

Przystępując do pracy nad zadaniem, należy pobrać plik w Excelu, z narzędziem AND spod linku znajdującego się na końcu książki.

Poniżej przykłady prezentujące to, jak należy wykonywać zadania. Przykłady są także omówione na kanale w filmie o bilansie otwarcia:

https://www.youtube.com/results?search_query=chomuszko

Przykład 1

Poniżej, w tabeli podane są dane o majątku jednostki ABC. Zadanie polega na prawidłowym otworzeniu kont księgowych bilansu otwarcia. Ponadto, należy ustalić wartość zysku netto wygenerowanego w poprzednim roku.

Rozwiązanie przykładu 1

Kup książkę, aby przeczytać do końca.