Bezpłatny fragment - Jak odzyskać pieniądze z polisy, funduszu, funduszu inwestycyjnego, ubezpieczeniowego

Odbierz to co zabrano Tobie bezprawnie… Przywiązani do polisy? Już nie!

Wstęp

Niezależnie czy jest to fundusz, fundusz inwestycyjny czy polisa mechanizm pozbawienia wpłaconych kwot jest ten sam, jest to opłata likwidacyjna.

Obraz polis ubezpieczeniowych jaki ukazuje się po lekturze tego Raportu jest co najmniej odstraszający. Zakłady ubezpieczeniowe próbuję nas — konsumentów — naciągnąć na każdym kroku, obiecując wysokie zyski, „zamrażając” przy tym kilkutysięczne oszczędności na 10—15 lat. Co gorsze, wcześniejsze wycofanie tak wpłaconych środków (zazwyczaj dzieje się to po tym, jak konsument orientuje się, że był to nienajlepszy pomysł, ponieważ środki zamiast rosnąć — drastycznie maleją) obciążony może zostać opłatą likwidacyjną w wysokości nawet 100% wartości zgromadzonego kapitału.

W opracowaniu tym przekazuję linki do materiałów źródłowych aby czytelnik mógł poznać problem, wiedzieć czego unikać w przyszłości, jak również wskazać drogę do odzyskania utraconych oszczędności. Możliwość taka pojawiła się dzięki orzeczeniom Sądów oraz klauzuli praktyk niedozwolonych zapisanych prze UOKiK, który to stoi po stronie strony słabszej jaką jest klijent kupujący fundusz inwestycyjny (polisę inwestycyjną).

Literatura która da tobie obraz zagadnienia

wtorek, 17 lipca 2012

Aegon, Generali, Skandia — opinie o planach oszczędnościowych

http://www.mojaprzyszlaemerytura.pl/2012/07/aegon-generali-skandia-opinie-o-planach.html

Programy inwestycyjne Aegon. Uwaga na opłaty i prowizje

Chciwi sprzedawcy polis: jak ich poskromić?

http://wyborcza.biz/biznes/2029020,100896,12916397.html

Rady dla nabitych w polisy inwestycyjne. Da się wygrać z ubezpieczycielem!

http://samcik.blox.pl/2012/11/Przewodnik-dla-nabitych-w-polisy-inwestycyjne-Jak.html

Spece od polis inwestycyjnych kontratakują: uwaga na aneksy do umów!

http://samcik.blox.pl/2012/11/Spece-od-polis-inwestycyjnych-kontratakuja-uwaga.html

Czy dostawcy polis inwestycyjnych muszą obdzierać nas ze skóry?

Kto się wyłamie?

http://samcik.blox.pl/2012/03/Dlaczego-nie-ma-w-Polsce-tanich-polis.html

Kolejna niedozwolona opłata likwidacyjna

http://konsumentwsieci.pl/index.php/kolejna-niedozwolona-oplata-likwidacyjna/

Opłata likwidacyjna w zbyt wygórowanej wysokości

http://konsumentwsieci.pl/index.php/oplata-likwidacyjna-w-zbyt-wygorowanej-wysokosci/

VI ACa 458/12 — wyrok Sąd Apelacyjny w Warszawie z 2012—09-06

http://orzeczenia.ms.gov.pl/content/$N/154500000003003_VI_ACa_000458_2012_Uz_2012-09-06_001

Kilka refleksji po lekturze Raportu Rzecznika Ubezpieczonych

http://konsumentwsieci.pl/index.php/kilka-refleksji-po-lekturze-raportu-rzecznika-ubezpieczonych/

Badaniem w ramach Raportu objęte zostały (na podstawie skarg

konsumentów) m.in. następujące zakłady ubezpieczeniowe:

Europa Życie S.A. (najwięcej skarg w 2011 r. i drugie miejsce w 2012 r.)

Compensa Życie S.A. (odpowiednio 2 i 3 miejsce)

Open Life S.A. (pierwsze miejsce w 2011 r.)

Skandia Życie

ING Życie S.A.

Generali Życie S.A.

AEGON Żcie S.A.

Axa Życie S.A.

Allianz Życie S.A

i kilka innych.

Co to są fundusze i co sprzedają w USA

O Kryzysie — John Bird & John Fortune

http://www.youtube.com/watch?v=sA7lURtsNnU

14.04.2013, 16:28

O pazerności funduszy

Witam

polecam do poczytania nie ma tu słowa o nieudolności („może o pazerności funduszy”)

źródło:

— -cytuje — —

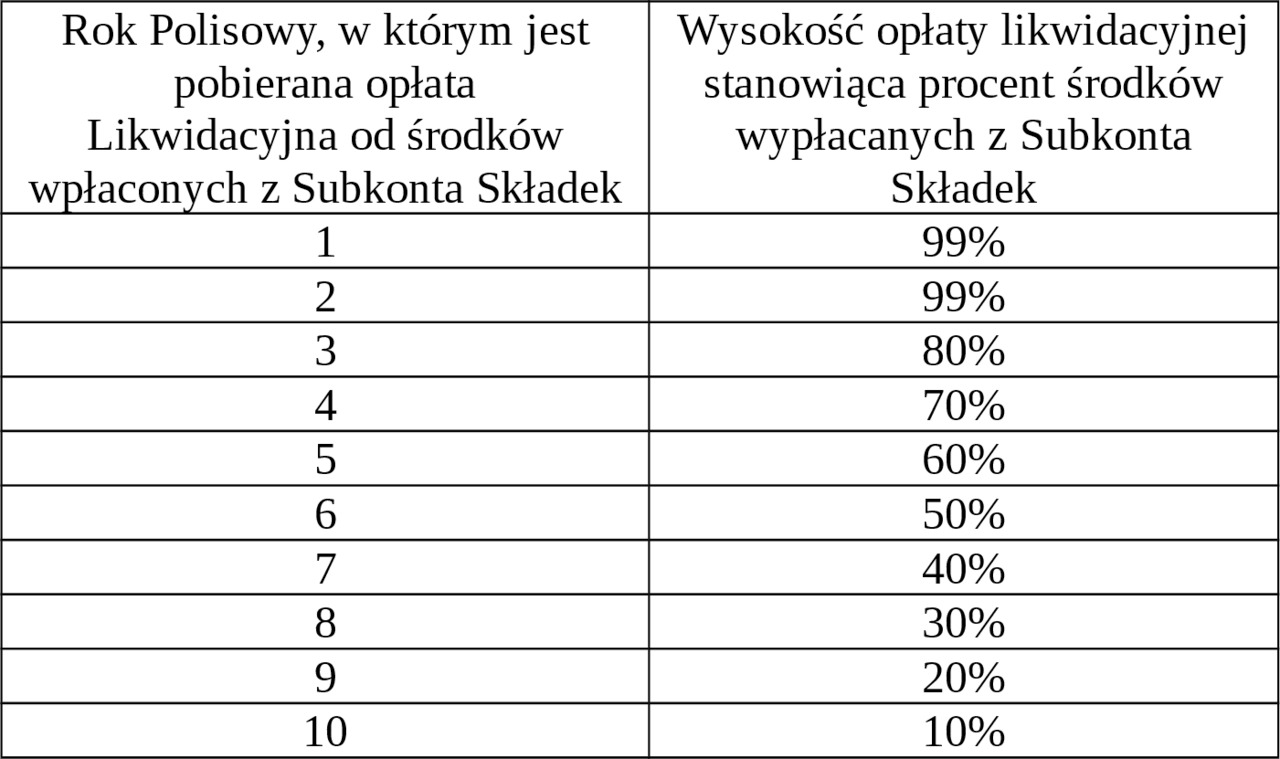

W niniejszym wpisie omówię prawomocny wyrok dotyczący niedozwolonej klauzuli stosowanej przez AEGON, która przewidywała pobieranie od konsumentów, którzy rezygnują z umowy w okresie pierwszych dwóch lat — tzw. opłaty likwidacyjnej o wartości 99% wpłaconych przez nich środków.

Przedmiotowy wyrok Sądu Apelacyjnego w Warszawie z dnia 26 czerwca 2012 r. (sygn. akt VI ACa 87/12) — w pierwszej instancji wyrok SOKiK z dnia 7 października 2011 r. (sygn. akt XVII AmC 1704/09) — dotyczył postanowienie stosowanego we wzorcu „Załącznik do Ogólnych Warunków Ubezpieczenia na Życie z Ubezpieczeniowym Funduszem Kapitałowym” o treści:

Ubezpieczenie na Życie z Ubezpieczeniowym Funduszem Kapitałowym o treści

Opłata likwidacyjna jest pobierana w wysokości wskazanej w tabeli poniżej:

W dniu 16 października 2012 r. postanowienie zostało wpisane do rejestru klauzul niedozwolonych pod pozycją 3834. Na marginesie warto dodać, że jest to pierwsze postanowienie umowne wpisane do przedmiotowego rejestru w formie tabeli.

http://www.uokik.gov.pl/rejestr_klauzul_niedozwolonych...

Tak więc znaczna część kosztów funkcjonowania i obsługi usługi pochłaniały ww. opłaty. Ostatecznie uznano, iż opłata jest wygórowana i niewspółmierna od rzeczywiście poniesionych przez przedsiębiorcę kosztów, nadmiernie obciążając przy tym konsumenta.

Reasumując, powyższe orzeczenie może stanowić przyczynek dla indywidualnych roszczeń wysuwanych przez poszkodowanych konsumentów. Przypominam jedynie, iż wpisanie postanowienia do rejestru ma ten walor, iż określony pozwany (w tym wypadku AEGON) nie może się posługiwać tym postanowieniem (całym!) w umowach zawartych z konsumentami. Jeśli takie postanowienie zawarte jest w konkretnej umowie to nie należy brać go pod uwagę, gdyż nie wywołuje on żadnego skutku pomiędzy stronami. W przypadku, gdy opłata likwidacyjna została już pobrana, to przedsiębiorca zobowiązany jest to jej zwrotu.

— -koniec cytowania — —

Witam

faktycznie ktoś „kradnie” aż zostanie prawomocnie skazany

Kup książkę, aby przeczytać do końca.